摘要:

来源:华尔街见闻 随着油价连涨三周,试图引导美国进入软着陆的美联储,又回忆起了被通胀“支配”的恐惧。 今年6月以来,受OPEC+两大主力——沙特和俄罗斯——减产推动,国...

摘要:

来源:华尔街见闻 随着油价连涨三周,试图引导美国进入软着陆的美联储,又回忆起了被通胀“支配”的恐惧。 今年6月以来,受OPEC+两大主力——沙特和俄罗斯——减产推动,国... 微信号

15618884964

来源:华尔街见闻

随着油价连涨三周,试图引导美国进入软着陆的美联储,又回忆起了被通胀“支配”的恐惧。

今年6月以来,受OPEC+两大主力——沙特和俄罗斯——减产推动,国际油价飙升超过了30%,恐令仍在努力降温的美国通胀再次升温。

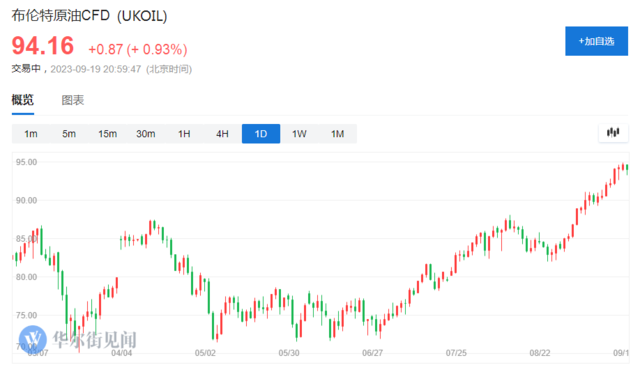

WTI油价本周突破了每桶91元,布油突破95美元/桶,均实现了三周连涨,接近10个月以来的最高点,并有望创下自2022年第一季度俄乌冲突以来的最大季度涨幅。

尽管当前油价仍低于2022年的高点,但不断上涨的能源价格很有可能对美联储寻求在不引发经济衰退的情况下将通胀降低到2%的目标(即所谓“软着陆”)再次带来阻碍。

在油价的推动下,美国通胀已经出现了显著的反弹迹象。

8月,美国CPI同比反弹至3.7%,能源成本成了8月美国CPI环比增长的最大贡献项,占CPI涨幅的一半以上。

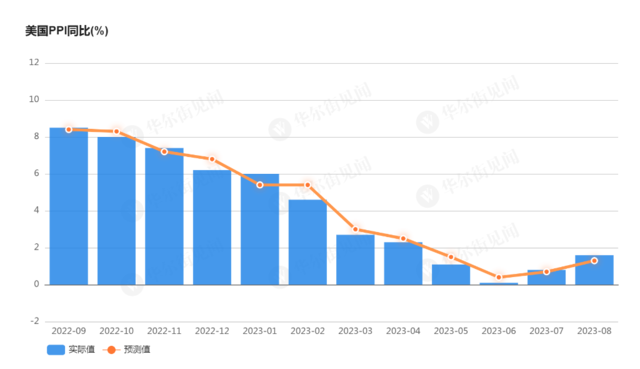

美国8月PPI同样受到油价上涨影响而继续反弹,同比增长1.6%,高于预期的1.3%,连续第二个月超预期上涨;环比上升0.7%,为2022年6月上涨0.9%以来的最大涨幅。

在上世纪70年代、80和90年代初,能源成本飙升是美国陷入衰退的原因之一,因为它们推高了通胀,抢走了消费者的购买力。

因此,能源成本可以说是美联储的“宿敌”。

传统上,美联储倾向于淡化油价上涨对通胀的影响,并认为这种现象是暂时的。因此在观测经济数据时,美联储更偏好剔除了能源和食品成本之后的核心通胀数据。

剔除了能源和食品之后,美国8月核心CPI同比增速从4.7%回落至4.3%,符合预期,为近两年来的最小涨幅。但核心CPI环比6个月以来首次加速上涨。较上月的0.2%小幅增长至0.3%,超过预期的0.2%。

这表明,油价上涨的压力现在已经蔓延到其他领域。美联储现在不得不考虑今年内是否应当再次提高基准利率,并将高息继续延长。

目前市场普遍预计,美联储将在本周的会议上维持利率不变。但油价和汽车业大罢工的影响或将令美联储进退两难。

Stifel Financial Corp.首席经济学家Lindsey Piegza说

能源成本是美联储目前面临的一大不确定因素。这可能导致总体通胀出现重大逆转,迫使美联储采取比我认为投资者关注的更为激进的行动。

拜登政府“无计可施”?

而本次油价上涨,拜登政府或无法再像此前一样采用抛储干预油价,甚至还在着手补充储备。

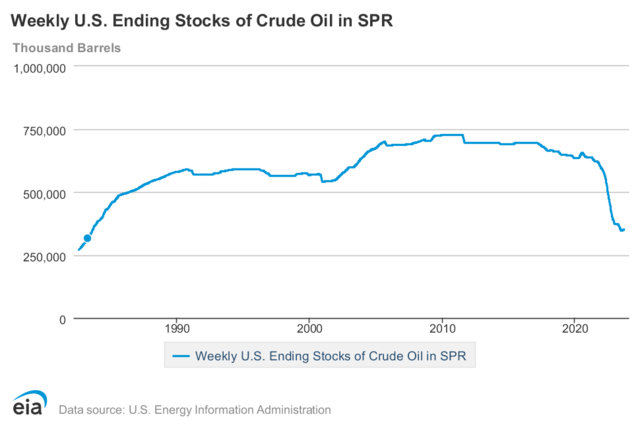

美国能源信息署数据显示,当前美国SPR原油库存约为3.51亿桶,仍处于1983年以来的最低水平。

去年3月,美国总统拜登祭出美国史上最大规模的1.8亿桶石油储备释放,以在俄乌冲突爆发、油价飙升至每桶超过100美元之际,降低油价。美国政府紧急释放的战略石油储备价格为每桶约96美元。

经过此番大规模抛储,令美国的战略石油储备水平降至1983年以来的最低水平。

美国白宫去年10月时表示,计划在WTI价格达到或低于每桶67-72美元时为战略石油储备重新购买石油。美国国务院去年11月进一步澄清说,当油价稳定在70美元左右的水平时,能源部将开始重新购买石油。白宫表示,希望藉此给油价筑底,以激励未来的石油生产。

然而今年3月,当油价真的跌到上述价格区间时,美国政府并没有采取回补行动。

4月初,以沙特为首的OPEC+出人意料地宣布集体“自愿”减产。有分析指出,OPEC+意外的减产暗含着对美国的不满之意。白宫曾向沙特保证,如果油价下跌,它将介入补充其战略储备。据媒体援引熟悉沙特想法的知情人士表示,拜登政府的出尔反尔,让沙特感到愤怒。

不过哪怕4月吃了OPEC+意外减产的教训,美国近来仍在回补SPR事宜上左右摇摆:

4月中旬,美国能源部长Jennifer Granholm表示,拜登政府计划尽快回补SPR,希望在今年余下的时间里,以对纳税人有利的方式,以较低的价格补充。

5月早些时候,美国政府则表示再度推迟SPR的回补计划。美国能源部表示将维护四个SPR储备点中的两个,然后在今年晚些时候回补。

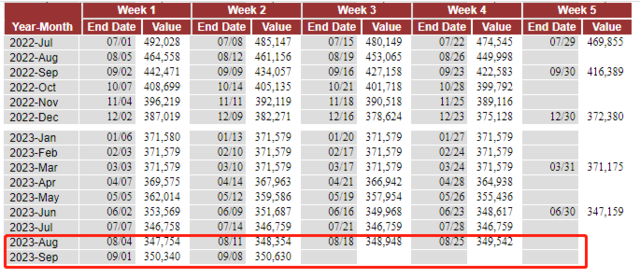

美国能源信息署数据显示,SPR在8月下旬有了小幅回升,但变动不大,或因油价太高导致美国政府“难以下手”。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

微信号

15618884964