摘要:

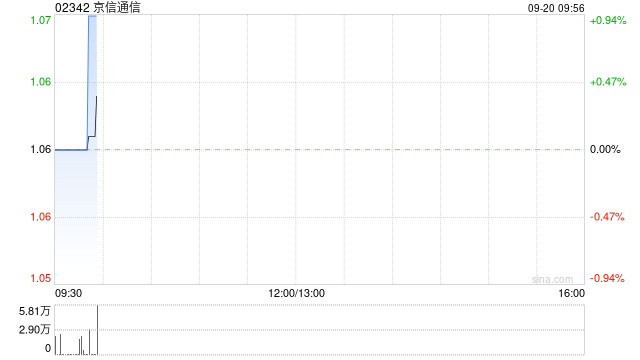

兴业证券发布研究报告称,维持京信通信(02342)“增持”评级,预计2023-25年营收分别为67.84/70.3/72.81亿港元,每股收益为12.97/13.38/14....

摘要:

兴业证券发布研究报告称,维持京信通信(02342)“增持”评级,预计2023-25年营收分别为67.84/70.3/72.81亿港元,每股收益为12.97/13.38/14....

微信号

15618884964

添加微信

兴业证券发布研究报告称,维持京信通信(02342)“增持”评级,预计2023-25年营收分别为67.84/70.3/72.81亿港元,每股收益为12.97/13.38/14.22港仙,目标价1.3港元。公司收入端海外业务、小基站产品有望形成支撑,成本端持续推动降本增效,盈利水平有望持续改善,此外,分拆上市或将对其经营活动起到正面影响。

报告中称,公司宣布计划于2023年9月递交建议A股上市的上市申请,拆分业务主要为网络系统业务以及相应的配套服务,具体产品包括一体化基站、扩展型基站、大功率基站、分布式天线系统解决方案及直放站、OpenRAN拉远单元产品与5G行业基础网络平台。相关客户主要仍为移动网络运营商,但终端场景面向工业互联网、能源行业、运输行业和医疗保健行业。公司基于分拆业务2022财年10.63亿元人民币的收入,以及5家可比公司6.4倍的平均市销率,预估分拆公司市值上限约68.14亿元人民币。该行判断,A股上市有望公司提高融资能力与市值规模。

微信号

15618884964

添加微信