摘要:

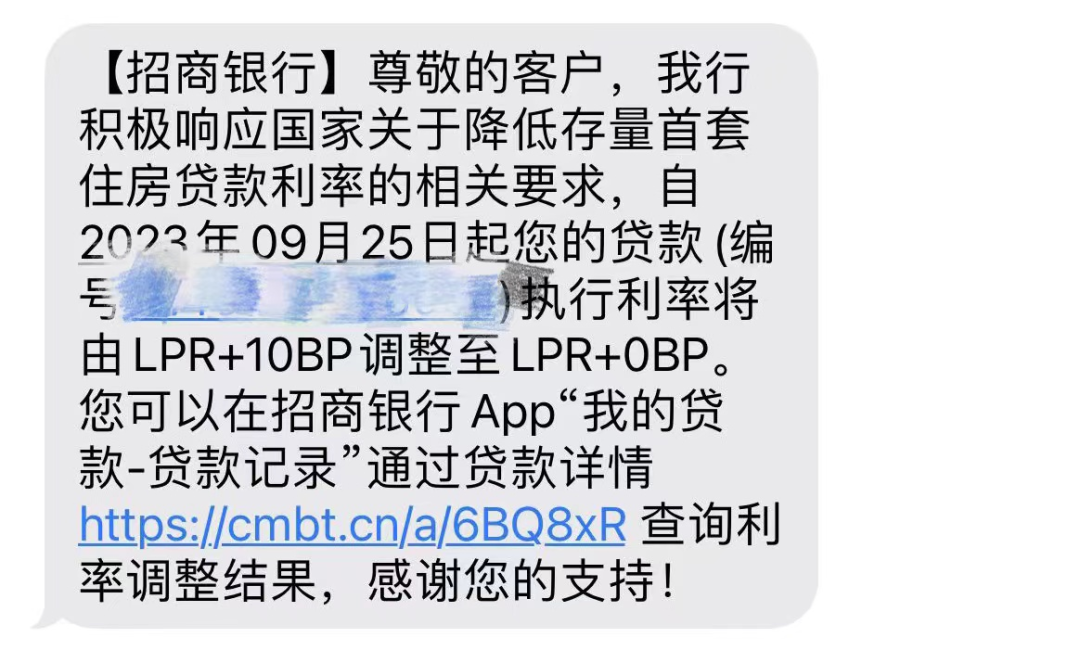

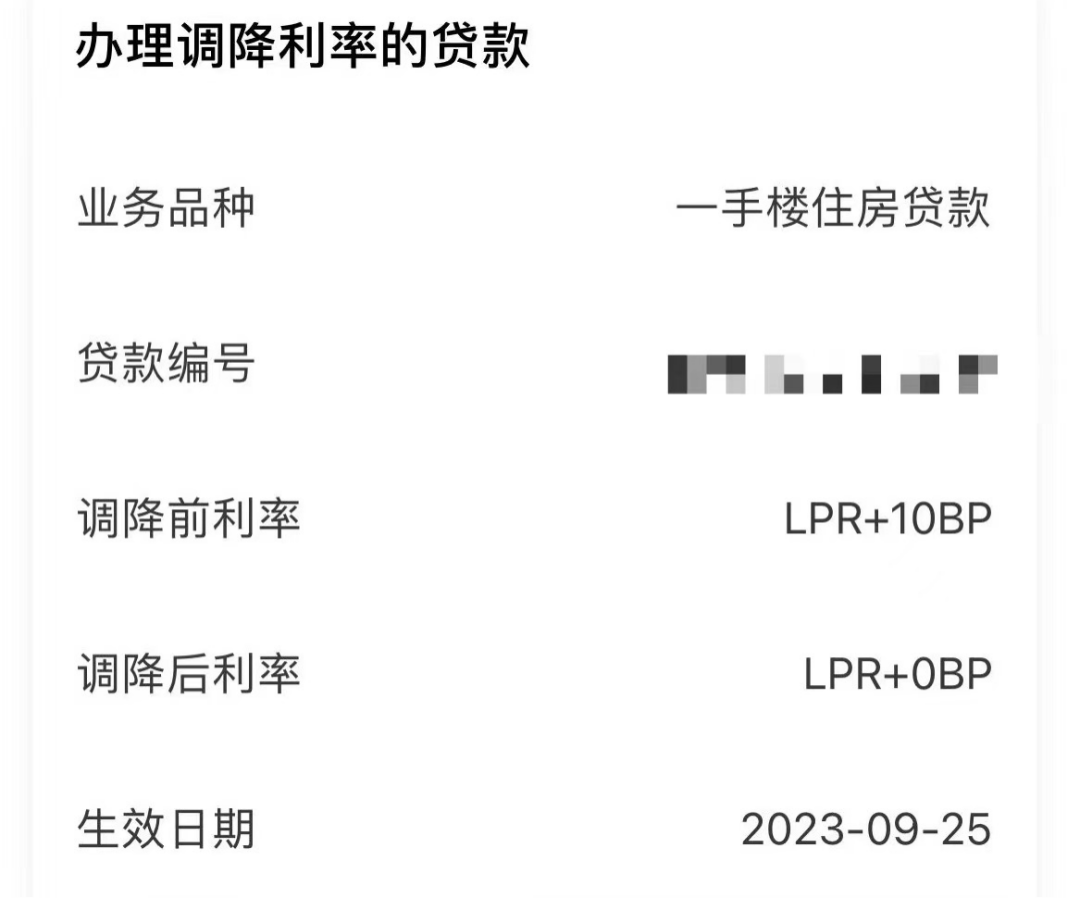

9月19日,有北京地区的购房者对券商中国记者表示,目前已收到银行的存量房贷利率调整通知,最新房贷利率将自9月25日起执行,调降后的利率为LPR+0BP。...

摘要:

9月19日,有北京地区的购房者对券商中国记者表示,目前已收到银行的存量房贷利率调整通知,最新房贷利率将自9月25日起执行,调降后的利率为LPR+0BP。... 微信号

15618884964

9月19日,有北京地区的购房者对券商中国记者表示,目前已收到银行的存量房贷利率调整通知,最新房贷利率将自9月25日起执行,调降后的利率为LPR+0BP。

这也意味着此前未具体规定的2019年10月之前存量房贷利率调整规则,已按照利率下限为LPR的规则,进入实际落地阶段。

2019年10月至今北京存量首套房贷利率下限:LPR+55个BP

根据人民银行、金融监管总局8月31日发布的《关于降低存量首套住房贷款利率有关事项的通知》,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

因此,原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限成为存量房贷利率调整的重要参考指标。

具体到北京地区来看,9月1日,人民银行北京市分行公告信息显示:

2019年10月至今,北京地区首套商业性个人住房贷款利率下限为LPR+55个BP;而全国首套商业性个人住房贷款利率下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个BP。

在此次公告中,北京地区市场利率定价自律机制并未明确2019年10月前的首套商业性个人住房贷款利率下限,因此,这一时间之前签订首套住房商业性个人住房贷款合同的借款人对于存量房贷如何调整仍存疑虑。

已有银行回应:低于LPR的不作调整

不过,各银行发布的存量房贷调整规则对上述疑虑事实上已有回应。

以招商银行为例,在9月7日发布的《关于明确存量首套住房贷款利率调整有关具体事项的公告》中,招商银行明确,2019年10月7日(含当日)前发放、已按中国人民银行公告〔2019〕第30号要求转换为LPR定价的浮动利率贷款,最低可调整至相应期限LPR不加点。

其中,如果原贷款发放时所在城市首套房贷利率政策下限转换后为LPR加点的,按发放时所在城市首套房贷利率政策下限执行。这种情况也即上述购房者所遇到的,原贷款利率为LPR+10个BP,调整后则为LPR+0个BP。

工商银行北京分行在9月18日发布的“关于存量首套个人住房贷款利率调整的常见问答”中也明确,如果购房者房贷是在2019年10月8日(不含)前发放的,最低可调整至相应期限LPR不加点,已经低于LPR的不作调整。在2019年10月8日(含)后发放的,最低可调整至相应期限LPR+55BP。

微信号

15618884964