摘要:

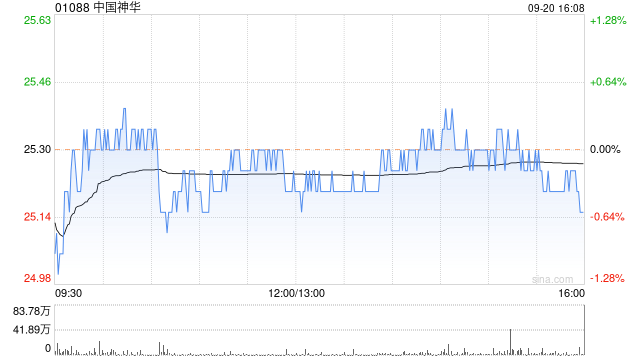

第一上海发布研究报告称,维持中国神华(01088)“买入”评级,目标价28.89港元。煤炭行业近期安检形势趋严,叠加下半年下游需求逐步恢复,该行认为公司煤炭价格中枢将持续在中...

摘要:

第一上海发布研究报告称,维持中国神华(01088)“买入”评级,目标价28.89港元。煤炭行业近期安检形势趋严,叠加下半年下游需求逐步恢复,该行认为公司煤炭价格中枢将持续在中...

微信号

15618884964

添加微信

第一上海发布研究报告称,维持中国神华(01088)“买入”评级,目标价28.89港元。煤炭行业近期安检形势趋严,叠加下半年下游需求逐步恢复,该行认为公司煤炭价格中枢将持续在中高位运行。此外公司产业一体化运营优势显著,高长协煤结构占比叠加售电业务快速发展,盈利稳定性强,同时多年高现金高派息特点,其“中特估”高股息价值凸显。

报告中称,中国神华电力业务盈利能力持续提升:上半年发电机组规模同比增长,售电量同比增长18.4%。此外,公司上半年单位售电成本367.7元/兆瓦时,同比下降3.4%,以及平均电价同比增长1.5%。由于量价齐增,公司上半年发电业务实现利润58亿元,同比增长47.0%。公司截至2023年6月底,共有7个燃煤发电项目、2个燃气发电项目在建,共17台机组1175万千瓦装机,在建项目预计将于2025年及以前完工投运。低燃煤成本优势叠加装机增量将支撑未来售电业务盈利持续提升。

微信号

15618884964

添加微信