摘要:

市场低迷已久,“绝对信仰”这个词,很久没人提起。曾几何时被视为“yyds”的白酒医药新能源,早已隐入尘烟。 市场现身说法——不存在绝对的“绝对信仰”。那么还能相信一些什么?...

摘要:

市场低迷已久,“绝对信仰”这个词,很久没人提起。曾几何时被视为“yyds”的白酒医药新能源,早已隐入尘烟。 市场现身说法——不存在绝对的“绝对信仰”。那么还能相信一些什么?... 微信号

15618884964

市场低迷已久,“绝对信仰”这个词,很久没人提起。曾几何时被视为“yyds”的白酒医药新能源,早已隐入尘烟。

市场现身说法——不存在绝对的“绝对信仰”。那么还能相信一些什么?

最近,远离聚光灯很长时间的医药行业似乎“支棱”起来了,ta还值得相信么?

客观位置:深度调整后,投资性价比凸显

投资中有个朴素道理,“跌多了就会涨”,医药板块近期的反弹似乎就遵循了这一道理。已经跌了挺久,但到底跌到了什么位置?

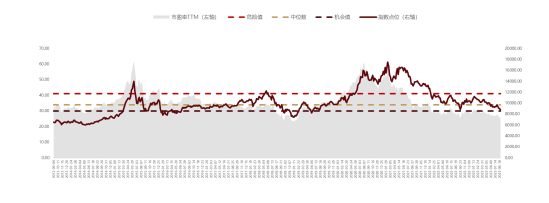

中证医药卫生指数当前估值(市盈率TTM)仅25.57倍,最近10年的估值分位点为2.35%,远低于中位数和机会值。也就是说,当前医药的估值,几乎低于10年内的绝大多数时候。只是漫长的“跌跌”不休,让人绝望地在谷底呼唤爱,却不知道触底反弹的那天究竟何时能来。

数据来源:Wind,数据截至:2023年8月31日。我国股市运作时间较短,过往表现不代表未来。

有时候,清楚地知道身处什么位置比忧心忡忡何时走出低位重要得多,毕竟只有前者才能让你乐观与充满希望,这在当前的市场格外难得。

供需关系:“长坡厚雪”的长期逻辑没有改变

长期以来我们笃信医药行业“长坡厚雪”,是基于这个行业稳定的供需逻辑。

需求端来看,人口结构变化决定医药的需求刚性,随着我国城镇化不断推进、老龄化水平持续上升,医药行业依然是兼具稳定性、确定性、成长性的优质赛道。

不管是药品、耗材、设备还是诊疗需求,都不会因为政策面的影响、情绪面的波动而轻易消失,短期需求波动,一般也会迅速恢复,“刚需”特征可见一斑。

供给端来看,随着国内创新能力提高,国产替代和出海的逻辑不变。近期也有多家龙头企业发布半年报,整体业绩符合预期,环比一季度出现了好转。

医药行业是关乎国计民生、人民福祉的行业,行业的有序高质量发展,须得从供给端出发,去弱留强,优胜劣汰,才能维护行业生态,保障人民利益。这也是为什么近期的医药反腐应运而生,实质是新一轮的供给侧改革。

医药反腐:不破不立,短“空”长“多”

前段时间席卷行业的医药反腐大潮,一定程度上影响了行业表现。

短期来看,反腐带来的不确定性是行业的利空因素,避险氛围较浓,短期经营上的不确定性增加。

但长期来看,医药反腐对医保和患者有利,经过这一轮供给侧改革,潮水退去后真正的优质医药公司反而会获得更大的发展空间。

面对“引进来”的跨国药企更广泛竞争的情况,我国医药企业同样需要全面对标国际规则标准、商业模式乃至技术能力,完成更新换代,打造一批具备“走出去”的国际竞争力的创新药龙头企业,而在这个维度上,医疗反腐正像是系统性改革过程的前奏。

政策的强势决心与雷霆手段,是为了消除行业的沉疴痼疾。不破不立,医药反腐作为“短空长多”的改革政策,在市场逐渐消化短期带来的负面不确定性冲击之后,必将重新反映医药反腐对行业长期竞争力的提升潜力。

彼时根基牢固、动力强劲、业绩加速、估值低谷的医药行业,将有机会迎来显著的价值重估进程。

国泰医药健康(A类:009805;C类:011326)

由成长股前瞻者、金牛基金经理徐治彪管理

严选五大优势医药赛道

或许是当前时点看好医药行业长期投资价值投资者

可以考虑的配置优选

文中观点仅供参考,不构成任何投资建议或承诺。徐治彪管理的产品包括国泰大健康、国泰研究精选、国泰价值经典、国泰金鹰增长、国泰医药健康和国泰研究优势。国泰大健康成立于2016.2.3,徐治彪自2017.10.30起管理至今,该产品业绩比较基准为中证健康产业指数收益率*80%+中证综合债指数收益率*20%,该产品A类份额2018-2023上半年增长率/业绩基准(%):-23.45/-27.80,81.60/16.06,55.59/18.38,20.51/0.34,-14.92/-18.24,-2.83/-6.38。国泰研究精选成立于2019.12.24,徐治彪自成立日起管理至今,该产品业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%,该产品2019-2023上半年增长率/业绩基准(%):1.66/2.65,55.77/21.73,22.66/-3.52,-8.36/-17.37,15.68/-0.29。国泰价值经典成立于2010.8.13,徐治彪自2020.7.24起管理至今,该产品业绩比较基准为沪深300指数收益率*60%+中证全债指数收益率*40%,该产品2018-2023上半年增长率/业绩基准(%):-23.72/-12.69,40.60/23.23,28.31/17.68,24.01/-0.60,-12.14/-11.98,6.26/0.83。国泰金鹰增长成立于2002.5.8,徐治彪自2020.7.24起管理至今,该产品业绩比较基准为沪深300指数收益率*80%+中证综合债指数收益率*20%,该产品2018-2023上半年增长率/业绩基准(%):-24.03/-19.28,41.06/29.52,22.86/22.46,19.33/-2.94,-15.85/-16.91,4.50/0.00。国泰医药健康成立于2020.8.27,徐治彪自成立日起管理至今,该产品业绩比较基准为中证医药卫生指数收益率*70%+中债综合指数收益率*20%+中证港股通综合指数(人民币)收益率*10%,该产品2020-2023上半年增长率/业绩基准(%):-5.65/0.66,3.12/-9.10、-12.90/-16.38,7.22/-5.85。国泰研究优势成立于2020.9.29,徐治彪自成立日起管理至今,该产品业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%,该产品2020-2023上半年增长率/业绩基准(%):-2.97/11.03,26.35/-3.52,-10.43/-17.37,4.29/-0.29。数据来源:基金定期报告,数据截至2023/6/30。业绩数据已经过托管行复核,国泰基金整理。我国基金运作时间较短,过往业绩不代表未来。以上基金分属于不同类型,风险收益等级各不相同,购买前请详阅基金法律文件。基金有风险,投资需谨慎。

微信号

15618884964