摘要:

9月22日消息,美股周四普遍向下,市场加息预期升温,债息显著向上,不利大市表现,三大指数均录得跌幅收市。美元走势向好,美国十年期债息上升至4.49厘水平,金价及油价表现受压。...

摘要:

9月22日消息,美股周四普遍向下,市场加息预期升温,债息显著向上,不利大市表现,三大指数均录得跌幅收市。美元走势向好,美国十年期债息上升至4.49厘水平,金价及油价表现受压。... 微信号

15618884964

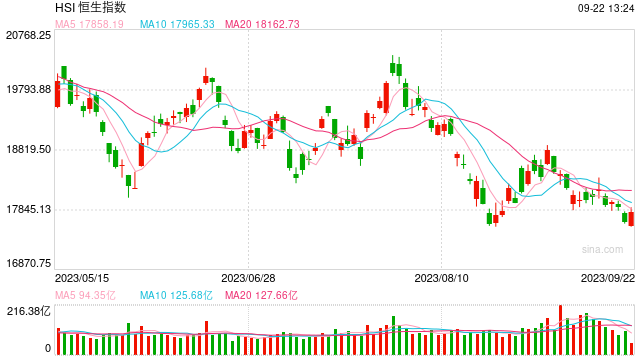

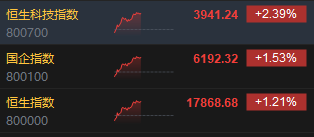

9月22日消息,美股周四普遍向下,市场加息预期升温,债息显著向上,不利大市表现,三大指数均录得跌幅收市。美元走势向好,美国十年期债息上升至4.49厘水平,金价及油价表现受压。今日港股三大指数低开高走,截至午间收盘,恒生指数涨1.21%,报17868.68点,恒生科指涨2.39%,国企指数涨1.53%。盘面上,核心科技股普涨,快手涨超5%领衔,网易涨超4%,美团涨近3%,阿里巴巴、腾讯控股涨超2%;汽车股走势分化,长城汽车涨超3%,蔚来跌超3%;内房股普遍回调,金辉控股跌近7%;中资券商股齐涨,中信证券、中金公司涨超3%;回港中概股涨幅居前,万国数据涨超5%;影视娱乐、旅游等板块涨幅明显。

核心科技股普涨,快手涨超5%领衔。摩根士丹利发表报告表示,参与了快手举行投资者会议的首日会议,公司管理层分享其使用者与内容生态系统、电子商务的框架、广告、直播、人工智能/科技、本地服务和海外业务的策略框架。该行认可快手所进行的努力,料可以转化进一步提升市场份额,令其中期利润率改善。大摩维持对快手“增持”评级及目标价85港元。

中资券商股齐涨,中信证券、中金公司涨超3%。消息面上,中国证券业协会近期下发了证券公司2023年上半年经营情况。2023年上半年,全行业实现营业收入2245.07亿元,净利润850.50亿元,自营业务为唯一正增长业务,实现业务收入748.17亿元,受上期低基数影响同比大幅增加74.08%。从业务结构上看,自营业务超经纪业务成为第一大收入来源。2023年上半年,自营业务、经纪业务、投行业务、资管业务分别占营业收入比例33.32%、26.44%、12.57%、4.88%。

专家观点

华盛证券高级分析师 Louis:美国公布上星期首次申领失业救济人数回落至20.1万人,低过预期22.5万人,为自年初1月以来最低。期内持续申领人数同跌至166.2万人,少过预期169.5万人。数据反映劳工市场持续强劲未有改变。美国全国房地产经纪人协会NAR公布8月份成屋销售按月跌0.7%,至年率计404万间,少过预期升0.7%至年率计410万间,并创近7个月新低。众议院就一项国防拨款法案意外地 未能通过,结果反映出稍后由众议院审理的短期拨款法案也可能不获通过。因此都相信国会定不能在10月1日前通过拨款法案。联邦政府部门再次面对关闭的忧虑。停摆危机的升温,导致美股三大指数早段齐低开后再扩大跌幅。道指最多跌382点,标普及纳指最多分别跌73点及246点,结果仅轻微收窄,并跌至近低位收市。

港股早上跟随美股的大幅急挫而低开,再小量扩大跌幅至低见17573,跌81点。刚好触及8月22日的低位,即见有买盘支持。靠稳后再逐步向上抽升至高见17889,最多升233点。美国联储局维持联邦基金利率不变。香港多家银行亦公布,维持港元最后优惠利率P 不变,大型银行6.125厘,中小型银行5.875厘。由于港美元的挂钩,在息率的升跌,亦会同步跟随。但实际情况仍需按当时银行的流动性、供求或其他因素等而决定。市场上预期未来联储局会再加息一次,随后企在高位一段时间。整体香港会早于美国停止加息。而目前流动性也并不充裕,因此,如联储局如期在11月加息0.25厘。香港银行亦可能按情况跟加,但未必会跟足。根据纪录,可以加0.125厘,以配合本地金融市场的需求。

内地沪深股市早上高低开出后,稍见造好,齐反弹倒升,再向上扩大升幅。结果上证重上3100至升0.77%,深证亦重上万点至升1.23%,而创业板升1.43%,但始终未能重上2000关口。唯齐升至最高位收市。昨日A股市场创出近3年低位,两市总成交额继续低于6,000亿元人民币,北水更连续3日淨流出。近日国内中证监向基金及券商查询,关于利用电脑分析、或数据运算等投资方式的量化交易。目的在了解交易模式如何运作、甚么情况下做买卖、净空或净多,及收益或规模有多大,会否对市场造成大幅波动等。以便寻找更多措施或方案支持股票市场。

微信号

15618884964