摘要:

来源:肥易通化肥价格资讯 一周综述:本周尿素价格呈现先涨后跌走势。周初工厂报价明稳暗涨,待发较多且新单较为踊跃,部分工厂小幅上调出厂价格。周中随着期货价格回调市场心态发生转...

摘要:

来源:肥易通化肥价格资讯 一周综述:本周尿素价格呈现先涨后跌走势。周初工厂报价明稳暗涨,待发较多且新单较为踊跃,部分工厂小幅上调出厂价格。周中随着期货价格回调市场心态发生转... 微信号

15618884964

来源:肥易通化肥价格资讯

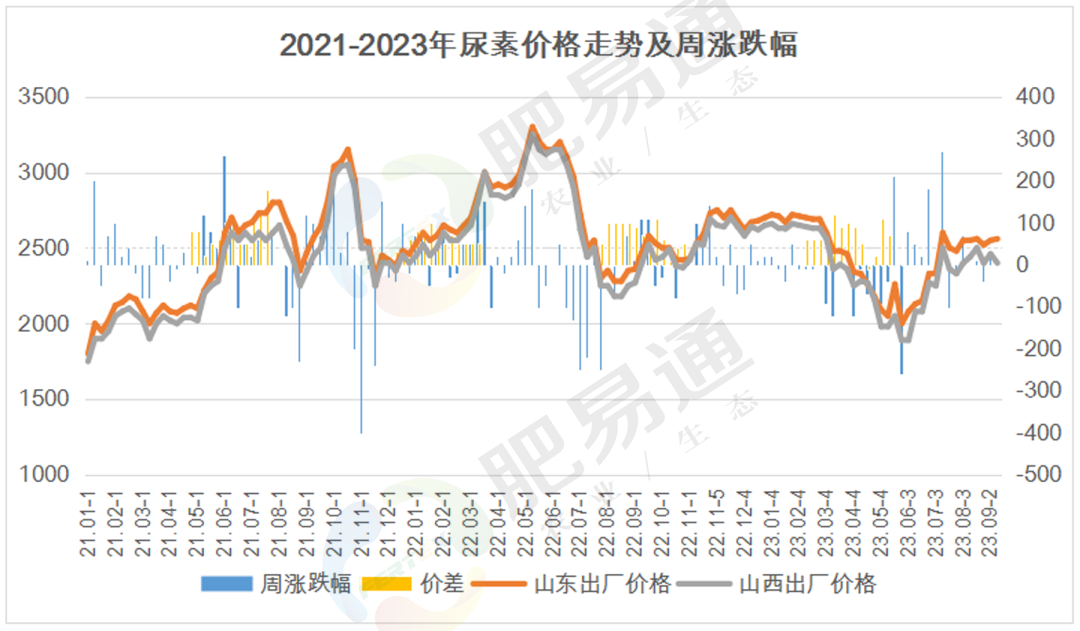

一周综述:本周尿素价格呈现先涨后跌走势。周初工厂报价明稳暗涨,待发较多且新单较为踊跃,部分工厂小幅上调出厂价格。周中随着期货价格回调市场心态发生转变,加上前期停车检修企业陆续复产,开工有所提升,下游观望情绪加重谨慎采购。临近十一长假工厂有收过节订单的压力,小幅下调价格但实际成交依然不好,预计价格仍然承压。

据氮肥协会2023年9月19日调查,全国尿素日产量约为16.04万吨,开工率约73.80%,其中以煤为原料的尿素企业开工率为70.92%,以天然气、焦炉气为原料的尿素企业开工率为82.15%。全国尿素企业开工率和上周相比下降0.30个百分点,同比上涨3.54个百分点,其中煤头企业开工率与上周相比下降2.76个百分点,同比上涨1.27个百分点,气头企业开工率与上周相比上涨6.85个百分点,同比上涨10.17个百分点。

印度RCF在9月15日的招标中成功采购了52.5万吨尿素,由于此次400.5-405美元/吨的到港价仅比上次的招标价略高一点,导致招标数量比原定目标吨数少了约100万吨。招标结果并没有真正提供市场所希望的价格指引,市场乐观预计印度很快将再次招标购买10月至11月的尿素。

由于本次印标的L1价格低于预期,中东生产商不准备以此价格出售尿素,这意味着其他市场的离岸价也不会低于380-385美元/吨。投标中出售的俄罗斯尿素相对较少,因为印度离岸价约330美元/吨所带来的净利润没有吸引力。市场总体上是坚挺的,但价格上涨取决于巴西和欧洲的需求复苏,而目前复苏迹象还不明显。

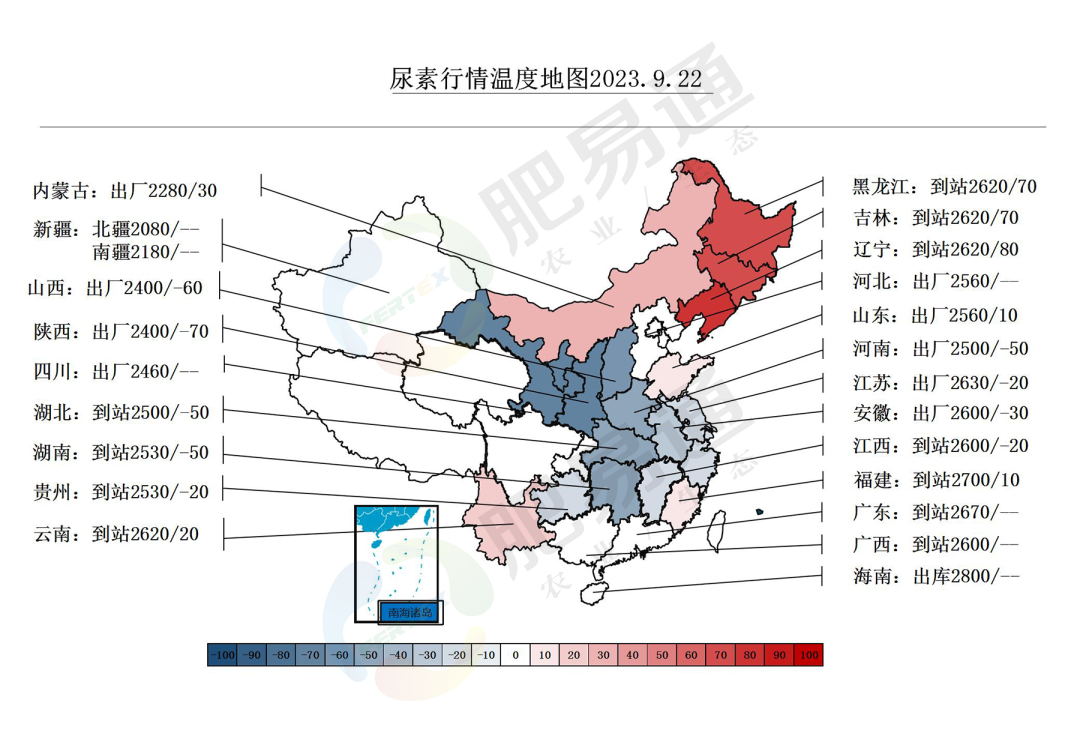

周初,工厂待发量较大,且下游复合肥开工较好原料采购较为踊跃,价格呈现坚挺上行状态。周中开始市场成交氛围转淡,上游工厂高价成交受阻,且临近十一长假需要收过节订单,开始陆续下调报价但实际成交依然不佳。截止今日,山东及河南地区工厂中小颗粒尿素出厂报价2500-2560元/吨,较上周价格小幅下调。供应方面,随着前期停车检修装置的陆续复产及新增产能的投放,开工率有所恢复,加上港口集港的结束转向国内市场投放,供应量或将进一步增加。需求方面,复合肥企业以生产秋季订单为主开工基本正常,但是临近备肥的尾声开工率将逐渐下降。胶合板企业开工稳定,尿素库存低位采取随用随采,而三聚氰胺开工率有所下降。东北市场略有启动,部分贸易商开始采购备货,大颗粒备货积极性好于小颗粒。

下周,仍有前期检修企业陆续复产,供应量将进一步提升,同时下周为十一放假前的最后一周,部分工厂仍有收单压力,价格或将继续弱势下行。但目前社会库存整体处于低位,复合肥秋季订单仍在生产预计到十月初结束,仍有尿素原料的采购需求。印度本轮招标量不及预期,下周或再次招标采购。近期煤炭价格小幅上涨,企业利润普遍较高成本支撑有限。整体来看,目前上下游处于高度博弈阶段,价格或将继续小幅下行,但需求依然存在,暂不具备大幅下跌可能。

微信号

15618884964