摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文|陈果 何盛 近期,市场整体上缺乏主线,较为偏向高股息的防御性策略,而周期品正是高股息策略中...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文|陈果 何盛 近期,市场整体上缺乏主线,较为偏向高股息的防御性策略,而周期品正是高股息策略中... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|陈果 何盛

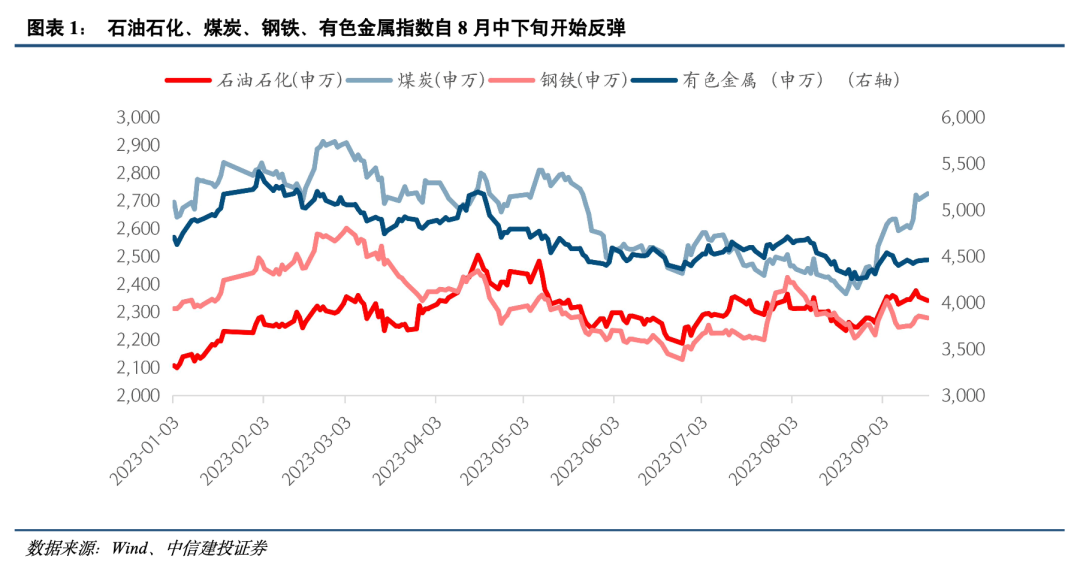

近期,市场整体上缺乏主线,较为偏向高股息的防御性策略,而周期品正是高股息策略中较为优质的领域。目前,市场上对于这波周期品的供给冲击行情能有多高的讨论较多。梳理“油铜煤铁”四大资源品过往案例,供给冲击主要包括自然因素主导(自然灾害和新冠疫情等)和人为因素主导(国内限产政策、国外减产预期和地缘政治事件等)两大类。本次供给端冲击主要来自国内限产政策和国外减产预期,目前具备季度级别超额收益的潜力。

供给端冲击包括自然因素主导和人为因素主导两大类

(1)自然因素主导的供给冲击,多数持续时间1-2个月(如暴风雪、加拿大大火、飓风等)。持续较长的如新冠疫情。

(2)人为因素主导的供给冲击,包括国内限产政策、国外减产预期和地缘政治事件等。国内限产一般持续较久(如“拉闸限电”、供给侧改革、 “双碳”政策等)。国外减产预期在进口占比大的行业或主产地较大幅度的减产(如OPEC减产)对于商品价格影响更大且持续时间较长,而进口占比小的行业或非主产地的减产或限制出口政策(如印煤禁运、工人罢工等)影响有限。地缘政治供给冲击影响则较久(如俄乌冲突下天然气等、美国制裁伊朗等)。

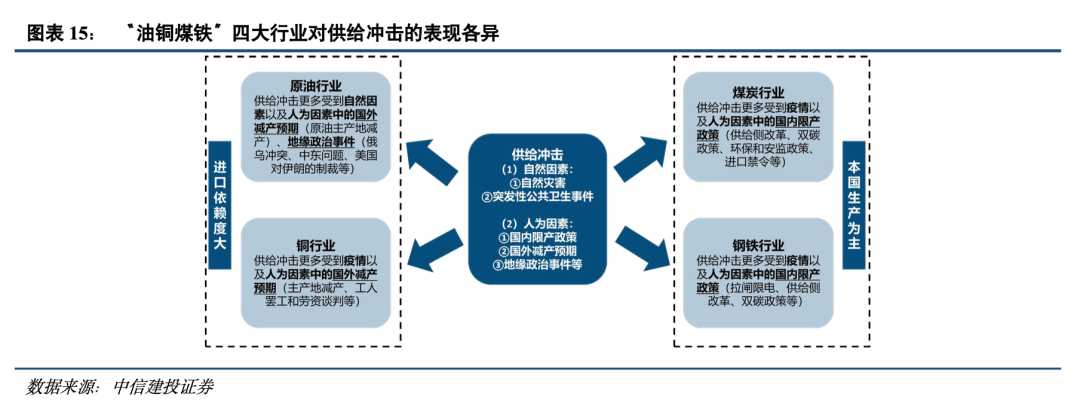

“油铜煤铁”对供给端冲击表现各异

原油与铜价格更多与国际市场接轨,原油行业供给冲击更多来自自然因素以及人为因素中的国外减产预期、地缘政治事件的影响;铜的供给冲击更多来自疫情以及人为因素中的国外减产预期;煤炭和钢铁主要以本国生产为主,煤炭行业的供给冲击更多来自疫情以及人为因素中的国内限产政策;钢铁行业的供给冲击更多来自疫情以及人为因素中的国内限产政策。

行情演绎:启动看涨价,结束看政策、市场需求与流动性

从行情演绎过程来看,股价启动的时点一般需要看到直接的“涨价信号”。一段较大的上涨行情一般伴随着连续的多因素刺激。而供给冲击带来的行情的终结的信号往往是“需求预期悲观”、“政策退潮”或流动性收紧,股价往往比“价格拐点”先行退潮。

风险提示:国内经济复苏或者稳增长政策的效果不及预期、地缘政治风险、海外美联储紧缩程度超预期等。

一、引言

近期,市场整体上缺乏主线,较为偏向高股息的防御性策略,而周期品正是高股息策略中较为优质的领域。目前,市场上对于这波周期品的供给冲击行情能有多高的讨论较多。因此,本文结合历史上“油铜煤铁”四大资源品案例,主要试图探讨,供给端的冲击主要有哪几种类型?不同类型的供给冲击对于市场的影响是怎样的?

二、供给冲击主要分为自然因素主导和人为因素主导两大类

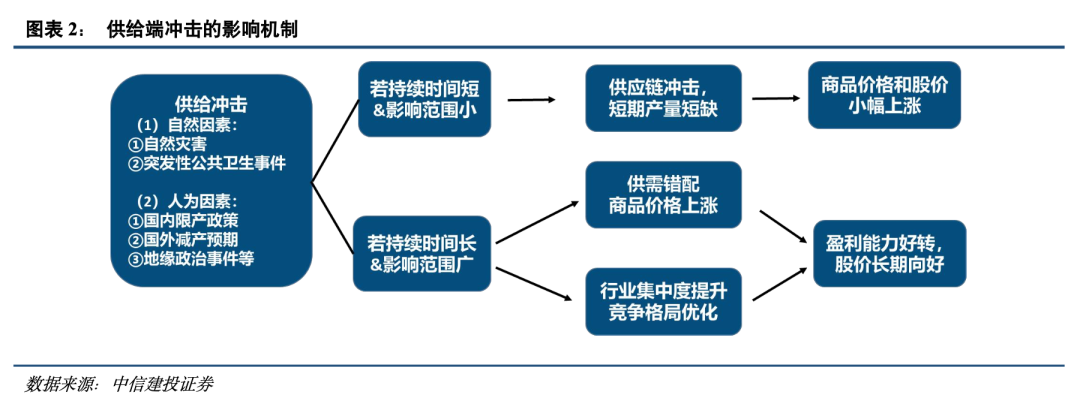

目前,我国经济步入存量时代,过去过度投资带来的产能过剩弊端不断显现,周期股依靠短期需求改善行情往往难以持续,供给端的外生冲击这类超预期因素对于行情的影响也日益明显。因此,本文对于“油铜煤铁”四大资源品过往案例进行总结,对于供给冲击及其影响进行了详细的复盘。从供给冲击的原因来看,各行业不尽相同,除去行业自身发展周期相关的产能出清,外部因素可分为自然因素主导和人为因素主导两大类型。自然因素主导下的供给冲击通常是自然灾害(如恶劣天气、飓风、大火等)或突发性的公共卫生事件(新冠疫情)等;人为因素主导下的供给冲击通常是政策限产(如拉闸限电、供给侧改革、“双碳”政策等)、国外减产预期(如OPEC石油减产、工人罢工、进出口政策等)以及一些地缘政治事件(如俄乌冲突、美国制裁伊朗等)。

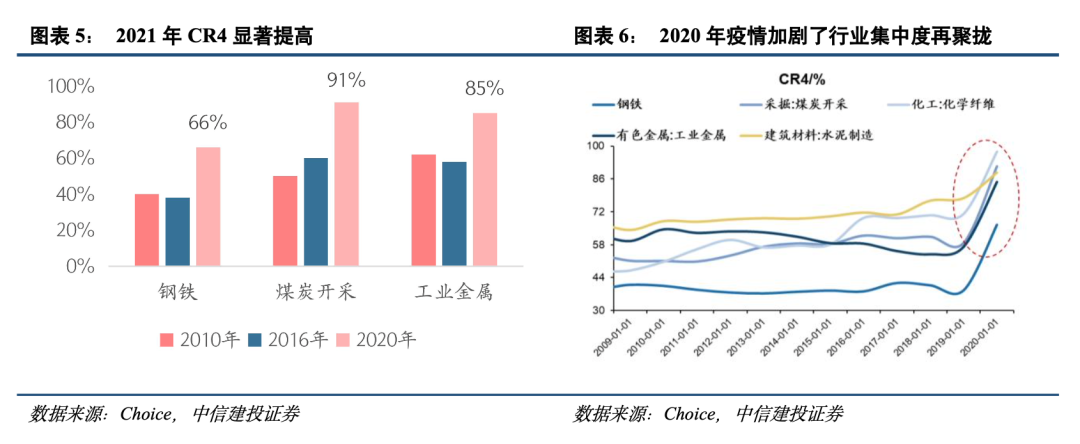

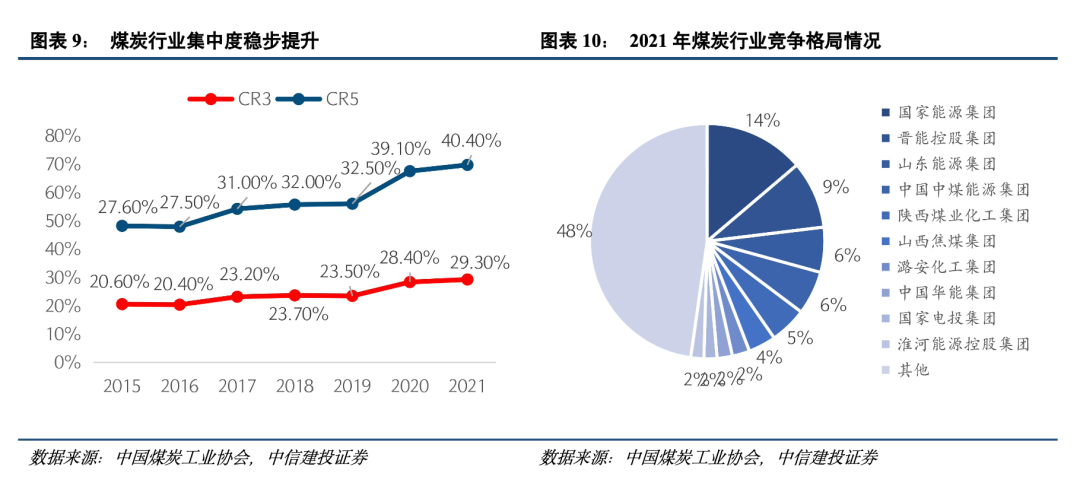

不同类型供给冲击影响路径不同。对于持续时间较长或实现较大范围的产能出清的供给冲击(如供给侧改革、“双碳”政策、OPEC减产等),往往通过两条路径产生影响:一方面,供给冲击带来产能出清,由于再度扩产所需时间周期较长,供给修复速度滞后于需求改善速度,因此在需求修复过程中,部分受损行业可能出现供需错配的局面,从而促进商品价格飙升,在较长时间内出现结构性投资机会。另一方面,由于大企业在盈利能力、周转率和现金质量上更加稳定,因此在困境中往往更具韧性,小企业往往被出清,从而使得行业集中度提高,竞争格局优化,存在较大的投资机会。对于持续时间较短或仅对短期产量产生供给冲击(如进口限制政策、小范围的自然灾害、工人罢工事件等),可能会造成短时期内的产量短缺,从而促进商品价格暂时性上涨,但随着制约因素缓解或其他替代性措施的采用,其影响将逐渐消除,投资机会较为有限。

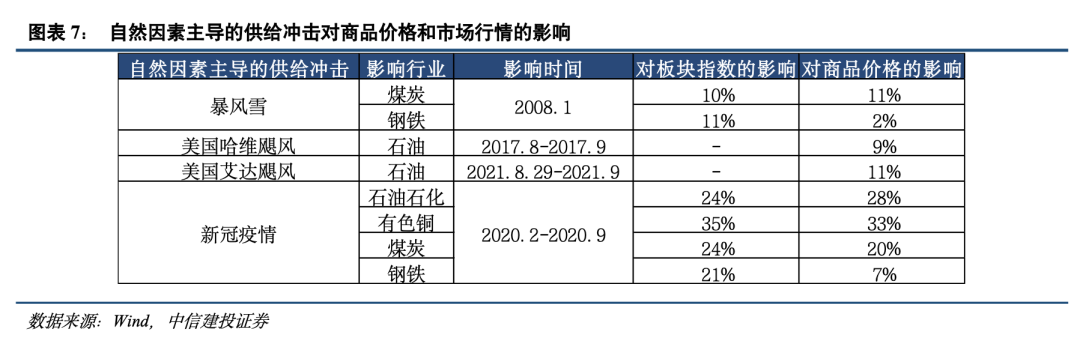

自然因素主导的供给冲击

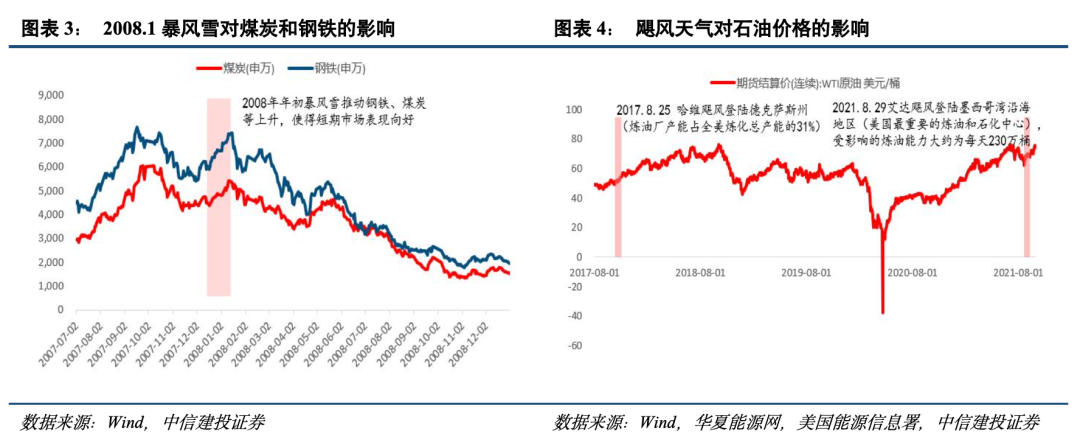

大多数自然灾害(如2008.1暴风雪天气、2016.5加拿大阿尔伯特省大火、2017.8和2021.8美国飓风)直接对商品的供应链产生巨大的冲击,但大多数对于行情影响持续时间在1-2个月左右且影响范围较小。从过往案例来看,2008年初南方部分地区遭遇严重低温雨雪冰冻灾害,中国20多个省份均不同程度受到影响,地面公路被大雪和结冰封住,铁轨也因结冰而无法运行,影响了生产运输,一定程度上刺激了商品价格和市场行情的上涨,但影响的时间和范围较为有限。2017.8美国哈维飓风和2021.8美国艾达飓风来袭,影响了管道运输、汽运等输油供应链的正常运行,对当地石油生产造成重大影响,石油天然气钻井平台纷纷关闭,美国石油产量下降明显,加剧石油短缺,使得油价短期表现小幅拉升,但影响整体十分有限。

突发性的公共卫生事件(如新冠疫情)往往持续时间较长,且影响范围较大,一般通过供应链冲击抬升商品价格和产能出清提升行业集中度两条路径产生影响。一方面,疫情可能对于商品的生产、运输、进口产生影响,当经济形势有所好转,需求开始恢复,可能会导致供需错配,从而促进刺激涨价和股价上涨。若持续时间长则会带来行业洗牌,小企业在长时间的低迷行情下逐渐出清,加剧行业向头部聚集,促进行业集中度提升。

人为因素主导的供给冲击

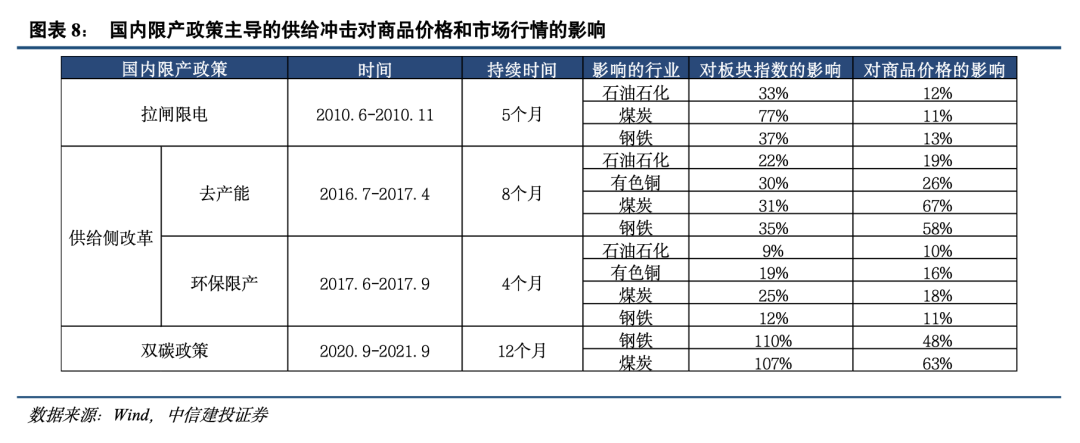

国内限产政策带来的供给冲击(如2010年拉闸限电、2016-2017年供给侧改革、2020-2021年“双碳”政策等),特点是持续时间较长,供给收缩导致商品价格上升,以及促进行业集中度的提高两方面刺激股价上涨。

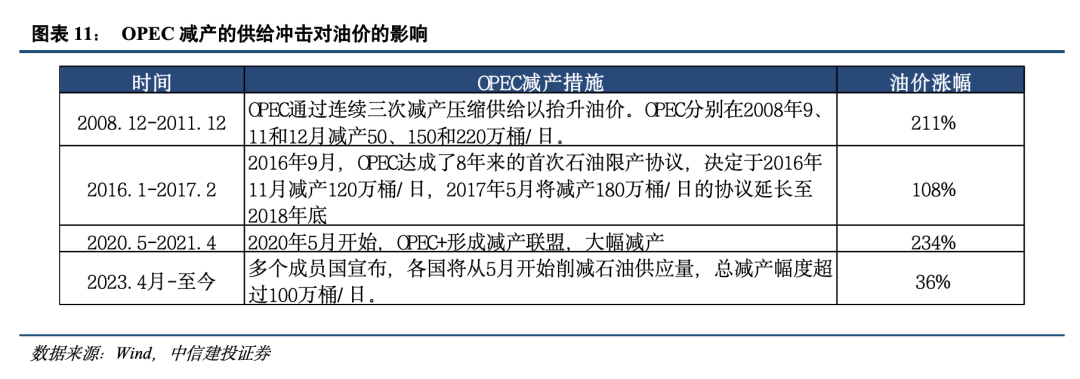

国外减产预期带来的供给冲击。在进口占比大的行业或主产地较大幅度的减产(如OPEC减产)对于商品价格影响更大且持续时间较长。而进口占比小的行业或非主产地的减产或限制出口政策(如印煤禁运、工人罢工等)可能会造成短时期内的产量短缺,从而促进商品价格暂时性上涨,但随着制约因素缓解或其他替代性措施的采用,其影响将逐渐消除。据Woodmac数据显示,近十年来,仅有2017年铜矿罢工导致的干扰率飙升至1.5%,其他年份均在0-0.3%的低位。

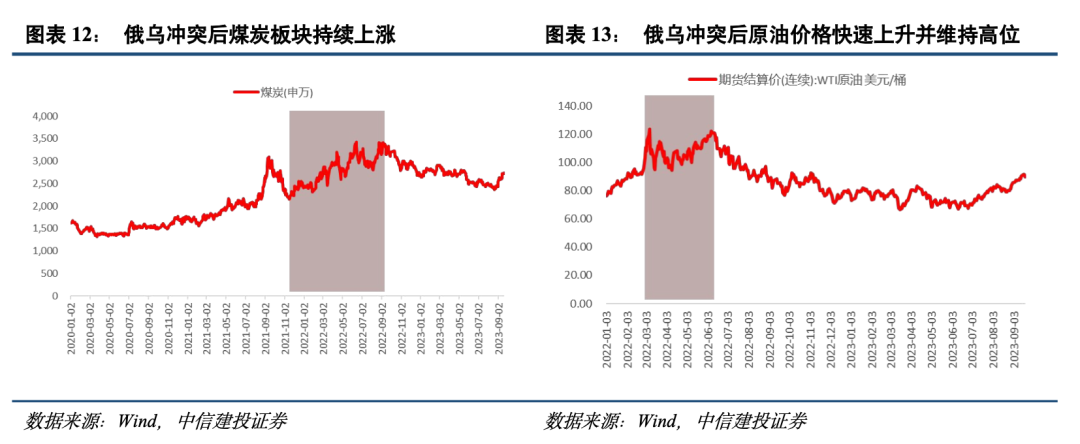

地缘政治事件带来的供给冲击(如俄乌冲突、美国制裁伊朗等),一般持续时间较长,或将影响到对某些商品的进口,尤其是对于依赖进口的行业将冲击更大。

三、“油铜煤铁”对供给端冲击表现各异

“油铜煤铁”四大行业在供给端冲击的影响上有所差异。原油与铜价格更多与国际市场接轨,原油行业供给冲击更多来自自然因素以及人为因素中的国外减产预期(原油主产地减产)、地缘政治事件(俄乌冲突、中东问题、美国对伊朗的制裁等)的影响;铜的供给冲击更多来自疫情以及人为因素中的国外减产预期(主产地减产、工人罢工和劳资谈判等);煤炭和钢铁主要以本国生产为主,煤炭行业的供给冲击更多来自疫情以及人为因素中的国内限产政策(供给侧改革、“双碳”政策、环保和安监政策、进口禁令等);钢铁行业的供给冲击更多来自疫情以及人为因素中的国内限产政策(拉闸限电、供给侧改革、“双碳”政策等)。

四、行情演绎:启动看涨价,结束看政策、市场需求与流动性

从行情演绎过程来看,股价启动的时点一般需要看到直接的“涨价信号”。一段较大的上涨行情一般伴随着连续的多因素刺激。而供给冲击带来的行情的终结的信号往往是“需求预期悲观”、“政策退潮”或流动性收紧,股价往往比“价格拐点”先行退潮。

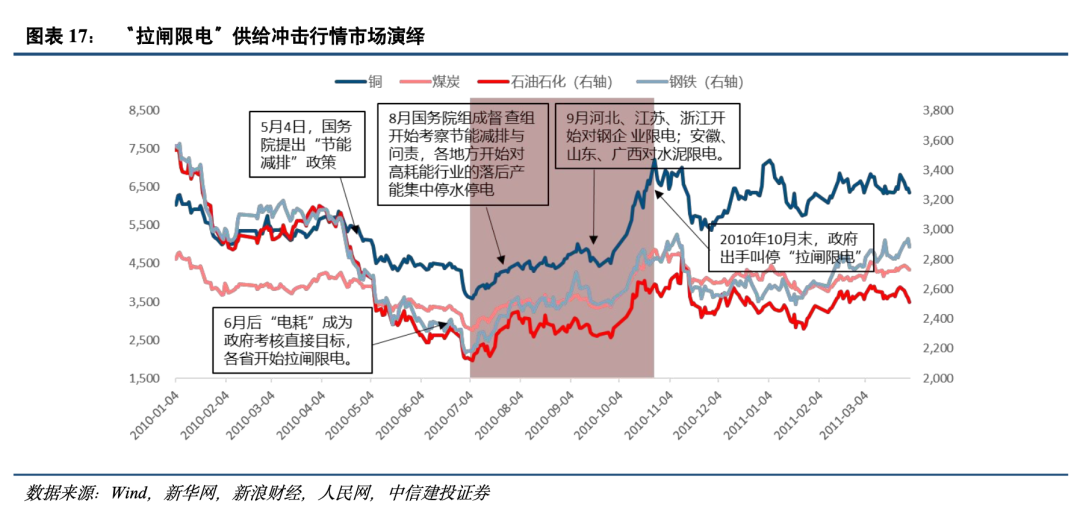

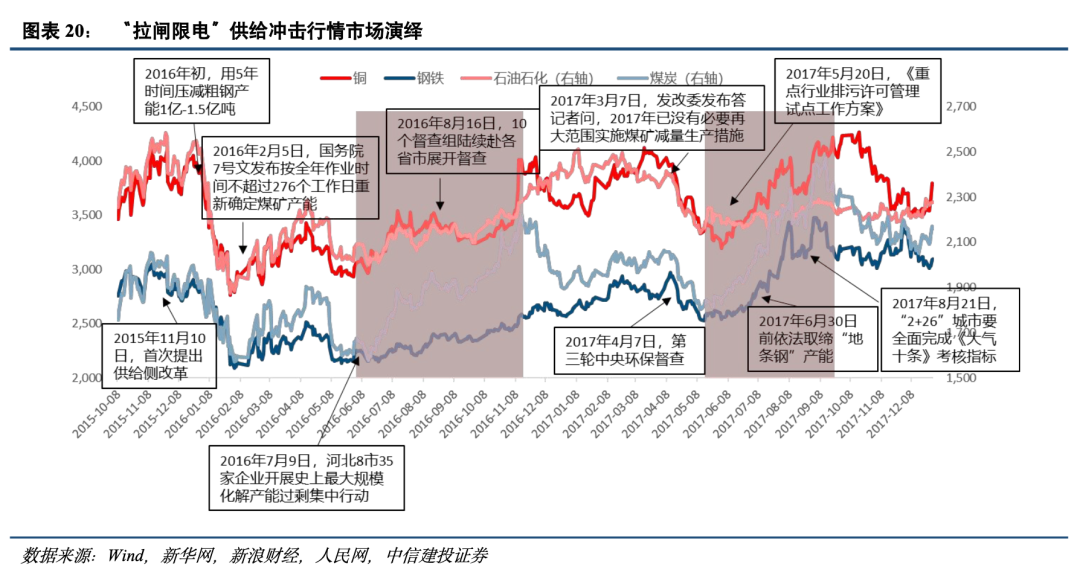

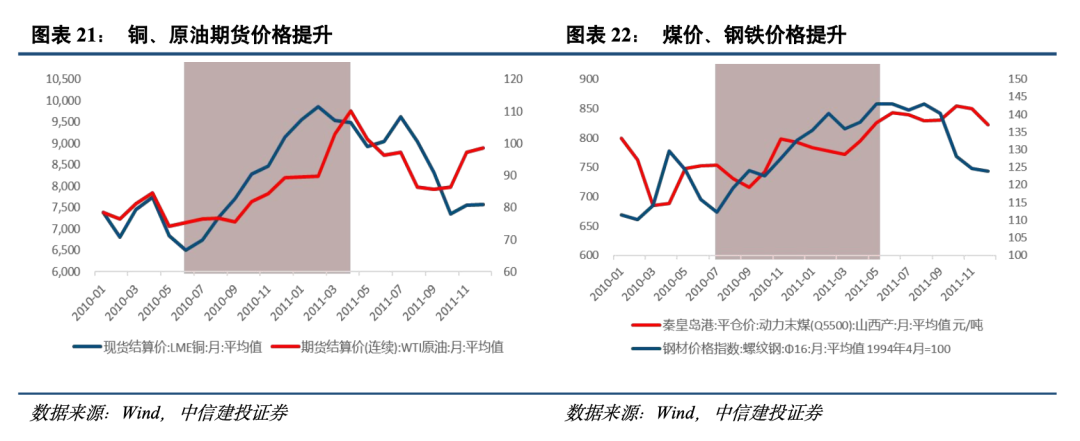

2010年是“十一五”收官之年,节能降耗压力较大,倒逼高耗能行业淘汰落后产能。2010年5月“节能减排”政策开始实施,但市场存在一定担忧,加上国内房地产政策加码、央行再次加准、欧债危机等使得周期股下降;6月开始,悲观预期修复,拉闸限电体现政策决心,2010年8-9月是国务院督查与各地方“拉闸限电”的高峰期,多地采取对高耗能企业限电措施,供给收缩转导致价格,周期股领涨。2010年10月底,限电风气愈演愈烈,企业停产,一些地区甚至出现拉闸民用电的做法,政府出手叫停了“拉闸限电”;此外,国内货币政策再度收紧,地产调控再升级,拖累了市场需求,从而导致这一行情的结束,股价先于价格提前见顶。

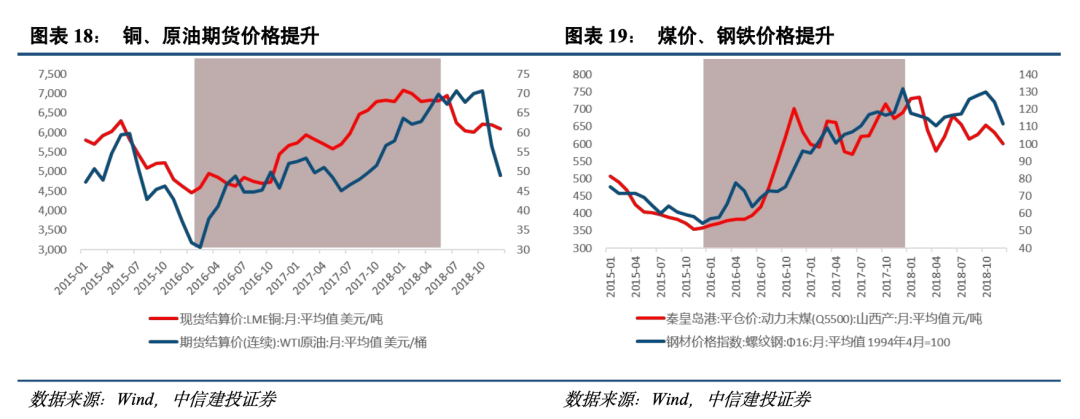

2016年1-6月,国家陆续出台了多项关于去产能的政策指导。此时,由于市场对政策执行力度存在预期差,周期股表现较为平淡。2016年4月-2017年4月,多地政府出台去产能措施,供给侧改革推进提升,推动了商品价格上行,煤炭、钢铁等行业涨幅较快。2017年3月发改委官方发文预示限产政策松动,加上行业旺季效应减弱,需求环比下行。同时国内货币政策趋紧,房地产调控政策密集出台,地产与基建投资萎缩,从而使得“去产能”这一供给冲击带来的行业告终。

2017年6-9月,“环保限产”政策持续升级,加上6月底去产能政策收紧,再一次带来了煤炭、钢铁等行业的供给冲击,促进商品价格再一次上升,新一轮有色、钢铁、煤炭等周期股领涨。2017年9月来时,随着宏观指标的低预期和地产需求数据不佳,下游需求疲软使得周期股股价回调,先于价格提前见顶。

1)国内经济复苏或者稳增长政策的效果不及预期,如果国内经济面临企稳压力,地产风险发酵,复苏力度不及预期,那么整体市场走势或继续承压,后续市场对政策刺激效果的信心可能进一步滑落;

(2)地缘政治风险。如果中美关系超预期恶化,可能导致中美之间在政治、军事、科技、外交领域的对抗加剧。同时俄乌冲突、中东问题等地缘热点可能面临恶化的风险,如果发生危机则可能对市场造成不利影响;

(3)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压。

证券研究报告名称:《历史上供给端冲击行情如何演绎?——“市场策略思考”之十一》

对外发布时间:2023年9月22日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

陈果 SAC 编号:S1440521120006

何盛 SAC 编号:S1440522090002

微信号

15618884964