摘要:

美联储暂停加息,传递利率更高更久信号,上调对经济增长预测,但证券市场因美债利率冲高调整。全球大类资产表现为:债券(彭博全球综合债券指数下跌0.49%)>商品(彭博全球商品指数...

摘要:

美联储暂停加息,传递利率更高更久信号,上调对经济增长预测,但证券市场因美债利率冲高调整。全球大类资产表现为:债券(彭博全球综合债券指数下跌0.49%)>商品(彭博全球商品指数... 微信号

15618884964

美联储暂停加息,传递利率更高更久信号,上调对经济增长预测,但证券市场因美债利率冲高调整。全球大类资产表现为:债券(彭博全球综合债券指数下跌0.49%)>商品(彭博全球商品指数下跌1.16%)>股市(MSCI全球股票指数下跌2.67%)。

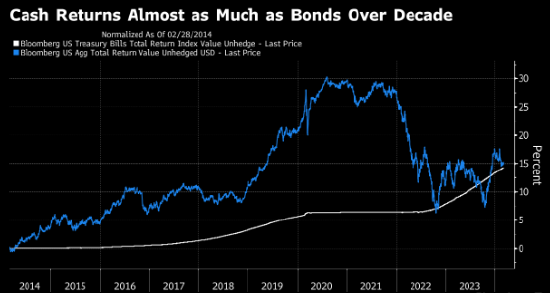

本周全球股票市场多数下跌,新兴市场股市表现相对好于发达市场。中国A股是本周为数不多取得正收益的市场,沪深300上涨0.8%,但恒生指数受外盘拖累,下跌0.7%。其他新兴市场像俄罗斯、印度和巴西主要股指跌幅均超2%。发达市场中,欧洲好于日本好于美国;英国富时100指数跌0.4%,德国DAX、法国CAC指数分别下跌2.1%和2.6%;日本日经225指数下跌3.4%;美标普500和纳斯达克指数分别下跌3.6%。本周全球股市中各行业均收跌,其中跌幅靠前的行业为非日常消费品和信息科技。本周大宗商品表现分化。能源商品中,原油价格小幅上涨,但汽油、柴油等成品油价格下跌;工业金属同样涨跌不一,铜、铅、镍价格收跌,铝、锌价格上涨;贵金属中黄金价格持平、白银上涨;小麦、大豆、棉花等多数农产品价格下跌。债券市场方面,美国十年期国债收益率本周最高上行至4.5064%,创2007年10月以来新高,最新收于4.434%,较上周上行13.1bp。欧洲包括法国、德国、意大利等多数国家十年期国债收益率亦上行,但上行幅度主要在2~5bp范围;另外英国国债收益率走势自9月开始与美国、欧洲多数国家持续分化,本周下行14bp至4.24%。汇率方面,美元指数持续走高至105.6098。

数据方面,本周公布的PMI数据显示欧美制造业疲弱、欧洲通胀仍处于高位。美国9月制造业PMI初值为48.9,仍处于荣枯线以下,但好于预期48.2和前值47.9;服务业PMI初值为50.2,低于预期50.7和前值50.5。欧洲方面,欧元区9月制造业PMI初值为43.3,略低于预期44和前值43.5,服务业PMI初值为48.4,高于预期47.6和前值47.9;英国制造业PMI初值44.2,好于预期和前值,服务业PMI初值为47.2,低于预期和前值。另外欧洲通胀仍处于高位,欧元区8月CPI同比为5.2%,低于预期和前值5.3%,英国8月CPI同比为6.7%,低于预期和前值。

本周美联储在9月FOMC会议上按兵不动,维持目标利率5.25~5.50%、每月950亿美元缩表计划不变。货币政策声明与7月相比有轻微调整,对经济表述由温和(moderate)扩张修改为稳步(solid)扩张,主要因为近期经济数据较为强劲;对就业的表述由增长强劲(robust)修改为增长有所放缓但依然强劲(slowed…but remain strong),主要由于8月美国劳务供需缺口从332万人下调至247万人,就业市场紧俏程度小幅缓解但整体仍偏紧张。点阵图较6月相比整体上移,2023年底利率预期维持在5.5~5.75%不变,但2024年底从4.5~4.75%上调至5.0~5.25%,2025年底从3.25~3.5%上调至3.75~4.0%;另外支持年内加息至5.5~5.75%官员的比例增加;点阵图显示出年内或仍有一次加息,下调明年降息次数、利率更高更久(high for longer)的信号。经济展望方面,2023年经济增长预期由6月的1.0%上调至2.1%,2024年经济增长预期由1.1%上调至1.5%;将2023年PCE同比预期由6月的3.2%上调至3.3%,2024年PCE同比预期保持2.5%不变,并预计PCE同比至少到2026年才能达到2%的目标水平;将2023年失业率预期由6月的4.1%下调至3.8%,2024年失业率预期由4.5%下调至4.1%。会议后,美债收益率冲高、美股下跌,年内加息预期小幅升温,目前市场预期11月美联储加息25bp概率为21%,较一周前的10%概率上行。此外,英国央行由于通胀回落超预期,将基准利率维持在5.25%,结束加息周期的可能性上升;日央行维持政策负利率和收益率曲线政策不变。

QDII基金近期观点:

· 诺安油气能源基金:

本周国际原油价格窄幅盘整,布伦特原油期货价格在93~94美元/桶间波动,最新为93.27美元/桶,周度表现为-0.70%;WTI原油期货收于90.03美元/桶,较上周下跌0.82%。标普能源指数下跌2.33%,主要受美股大盘影响。

根据美国能源信息署(EIA)数据,截至9月15日当周美国原油产量为1290万桶/天,与前值持平,为2020年3月末以来新高。根据RYSTAD ENERGY数据,OPEC组织8月产量为2760万桶/天,较7月的2750.7万桶/天增加10万桶/天,其中沙特8月产量为897.6万桶/天,与7月持平,较6月减少约100万桶/天;俄罗斯8月产量为944.54万桶/天,基本持平于7月的944.93万桶/天。库存方面,美国商业原油库存减少213.6万桶至4.18亿桶,减幅超预期;库欣原油库存减少206.4万桶至2290.1万桶;战略原油库存增加60万桶至3.5123亿桶,已进入战略库存补库阶段;商业原油库存低于过去五年均值水平,库存原油库存和战略原油库存仍处于历史低位。成品油方面,汽油库存减少83.1万桶至2.19亿桶;馏分燃油库存减少286.7万桶至1.20亿桶,目前成品油库存和覆盖天数均为过去5年较低水平。

本周俄罗斯表示由于国内成品油供需紧张,从9月21日开始暂停柴油和汽油的出口。国际能源署预测2023年全球成品油需求量为97.09亿桶,而俄罗斯8月成品油出口约为214万桶/天,柴油和汽油占比约为40%和2%。如果俄罗斯成品油出口持续受限,对成品油价格影响较大、并最终传导至原油价格。

从年内供需看,供给端预计美国产量维持稳定,OPEC+延伸减产政策;库存端美国成品油库存处于五年低位,原油总库存低于过去五年均值水平,近期美国战略库存补库及俄罗斯沙特减产延长使得库存水平再次下降;需求端,中国原油消费逐步向好,欧美虽有经济衰退预期但实际影响可能有限。

由于沙特和俄罗斯已表示减产延长至今年底,供给端变化主要关注伊朗原油回归情况;原油需求预期变化相较于供给对油价走势影响更为明显。供需各种因素叠加下,下半年供需较上半年转为紧平衡,油价中枢或有望较上半年上移,当前较低的原油库存除了给油价提供底部支撑外也会增加油价上行弹性。二季度业绩显示提供能源设备和服务公司表现或相对较好,而且能源巨头公司资本开支较前期增加,建议关注设备和服务公司未来表现。

·诺安全球黄金基金:

本周国际黄金价格先扬后抑,周初最高至1934美元/盎司,最低至1920美元/盎司,最新报1925.23美元/盎司,周度表现为+0.07%。此外,本周VIX指数大幅上扬,美国十年期国债收益创2007年10月以来新高,实际利率小幅维持上行态势,美元指数走强,黄金ETF持有量持续减少。

对于后市展望,美联储9月按兵不动,尽管点阵图显示年内或仍有一次加息,但加息与否仍取决于未来美国经济数据。另外美联储官员释放“利率更高更久”的信号,美国高利率前期已经造成了多家银行破产等金融市场的扰动,制造业也不断萎缩。后期对服务业以及劳动力市场压力或也将逐步加大,美国经济增长仍有一轮放缓压力。在美国目标利率发生实际变化前,美国经济增长预期和长端利率以及实际利率走势仍将制衡黄金价格表现。此外,建议关注当前美强欧弱的经济增长预期分化下对汇率变化的影响。

尽管短期我们认为黄金仍受实际利率和美元指数压制,但我们预计2024上半年美国经济放缓的迹象或更为明显,而且高利率或使得金融市场波动性较前期增加,黄金投资逻辑或从短期避险需求逐步向中长期美联储降息演绎。我们建议投资者积极关注黄金价格走势,逢低逐步增加黄金配置比例以把握黄金投资机遇。

·诺安全球收益不动产:

本周富时发达市场REITs指数下跌4.36%,表现落后于发达市场股票指数。本周美国市场跌幅较大,而且占比较高,因此为指数主要拖累。行业方面,各行业均为负收益,办公室板块大幅调整,其次是工业和住宅板块。

往后看,美联储货币政策对海外REITs市场的影响有望逐步减弱,美联储9月按兵不动,尽管点阵图显示年内或仍有一次加息,但加息与否仍取决于未来美国经济数据。加息对REITs公司经营及业绩影响边际收敛。但不应过早预期美联储降息,降息的开启或需更多因素触发,其中包括服务业等经济指标进一步走弱、证券市场的大幅震荡等。从二季度业绩看,工业、特种REITs的业绩增速明显好于其他板块,办公、酒店及娱乐,零售REITs业绩下滑。对于业绩展望,工业、特种REITs相较于其他行业有相对优势,但增速将逐步回落,医疗保健和住宅类业绩则相对稳健。结合对联储货币政策的变化及REITs业绩基本面判断,建议下一轮行情中首选对利率敏感以及估值调整充分、具备较高成长性行业。在惠誉下调美国评级、长债超预期发行背景下,短期海外金融市场波动或增加,而金融市场波动增加却又使得美联储利率转折可能提前到来。建议投资者增加对海外REITs的关注,把握中长期配置机会。

风险提示:以上市场数据来源彭博社。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

微信号

15618884964