摘要:

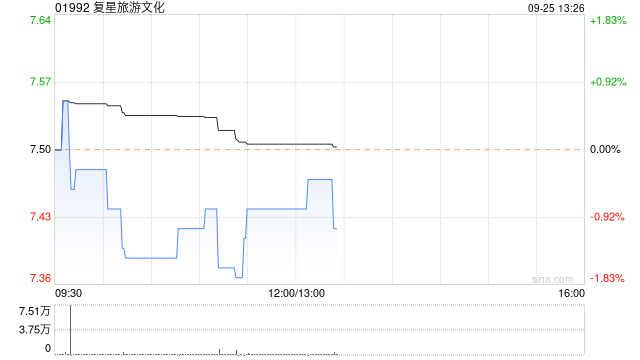

广发证券发布研究报告称,维持复星旅游文化(01992)“买入”评级,看好公司品牌和全球旅游目的地布局优势及旅游度假生态,预计23-25年归母净利润分别为4.7、7.1、8.7...

摘要:

广发证券发布研究报告称,维持复星旅游文化(01992)“买入”评级,看好公司品牌和全球旅游目的地布局优势及旅游度假生态,预计23-25年归母净利润分别为4.7、7.1、8.7...

微信号

15618884964

添加微信

广发证券发布研究报告称,维持复星旅游文化(01992)“买入”评级,看好公司品牌和全球旅游目的地布局优势及旅游度假生态,预计23-25年归母净利润分别为4.7、7.1、8.7亿元,合理价值14.07港元。公司23H1实现收入88.99亿元,同比增长38.69%,基本恢复至19年同期水平;经调整EBITDA为23.00亿元,同比增长92.43%,较19年同期增长15.32%。

报告主要观点如下:

ClubMed:23H1营业额超疫情前2成,下半年将延续增长。

23H1实现营业额79.39亿元,同比增长32.2%,较19年同期增长19.6%,分地区看,美洲、欧非中东、亚太地区分别较19年同期+64.6%、+12.7%、-7.3%,其中中国大陆恢复至19年同期的83.1%,主要由于出境游业务尚未恢复。展望下半年,23年8月6日录得23年下半年累计预订量(按一致汇率以住宿、旅行及服务营业额计),较19年8月6日录得19年下半年营业额增长21%。截至23H1期末,公司共有66家度假村(10家自持+41家租赁+15家管理合约),计划23H2新开4家。

三亚亚特兰蒂斯:23H1业绩高增,体验项目持续创新。

23H1实现营业额8.87亿元,同比增长82.2%;经调整EBITDA为4.61亿元,同增122.9%;平均入住率为86.2%,同增40.1pp,较19H1增长24.2pp;RevPAR为2075元,同增82%。公司持续创新体验项目,据中报,23年1月16日揭幕水世界粉色之夜,全网活动曝光量超26.8亿,23年7月升级暑期标志项目粉色之夜水幕秀,引领市场潮流。

微信号

15618884964

添加微信