摘要:

卓创资讯鸡蛋市场高级分析师刘梅 【导语】三季度小码鸡蛋与大码鸡蛋的价差缩减,主要原因是近期进入开产期的蛋鸡数量增加,小码鸡蛋货源供应转为宽松,一定程度限制小码价格上涨空间...

摘要:

卓创资讯鸡蛋市场高级分析师刘梅 【导语】三季度小码鸡蛋与大码鸡蛋的价差缩减,主要原因是近期进入开产期的蛋鸡数量增加,小码鸡蛋货源供应转为宽松,一定程度限制小码价格上涨空间... 微信号

15618884964

卓创资讯鸡蛋市场高级分析师刘梅

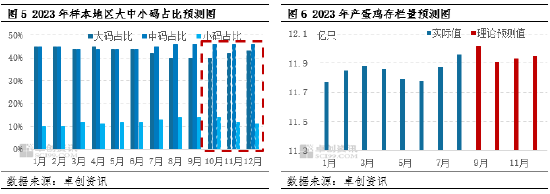

【导语】三季度小码鸡蛋与大码鸡蛋的价差缩减,主要原因是近期进入开产期的蛋鸡数量增加,小码鸡蛋货源供应转为宽松,一定程度限制小码价格上涨空间,同时大码货源偏紧,且短期内难以弥补缺口,支撑大码价格涨至近5年同期偏高水平,两者价差逐渐低于正常水平。预计四季度大码鸡蛋占比提升,鸡蛋供应失衡逐渐修复,两者价差或有所提升,但对鸡蛋价格的支撑作用将减弱。

三季度鸡蛋价格持续走高,大、小码鸡蛋价差缩减

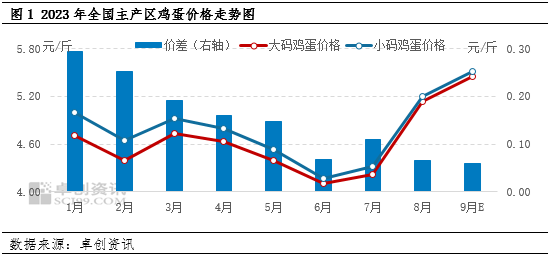

三季度鸡蛋市场供需利多转强,鸡蛋价格呈持续上涨走势,且在9月份冲至近5年同期月度均价最高值。截至9月26日,全国主产区大码鸡蛋价格均价为5.19元/斤,季度内累计最大涨幅为45.03%,样本地区小码鸡蛋价格均值为5.34元/斤,季度内累计最大涨幅为44.53%。从数据上看,大小码鸡蛋价差均值由7月份0.11元/斤,缩小至0.10元/斤以下,三季度大、小码鸡蛋价差环比降30.77%。

需求提升拉动价格上涨,而供应量增减不一影响增长幅度

一般而言,受供应量及销售渠道影响,大、小码鸡蛋价格存在一定价差,正常情况下,小码鸡蛋价格高于大码鸡蛋价格0.15-0.20元/斤。即当两者价差低于正常值时,则说明小码鸡蛋供应量增加或需求减弱,一定程度抑制大码货源销售量,进而利空大码鸡蛋价格,反之亦然。而三季度两者价差缩减至0.10元/斤以内,处在近5年同期最低水平,引起两者价差缩减的主要原因是供需关系变化。

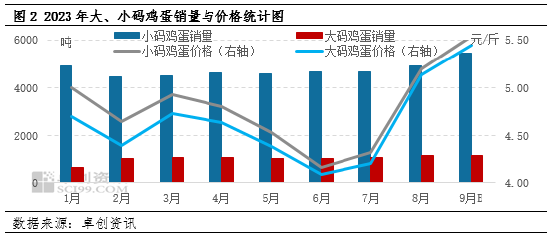

需求旺季对销量拉动较明显,大、小码鸡蛋价格均呈季节性上涨走势。截至9月21日,三季度主销区鸡蛋销量日均为1147.10吨,环比增加6.35%,较同期增幅7.06%;三季度样本地区小码鸡蛋日均销量为94.55吨,环比增加7.60%,同比降11.82%。三季度鸡蛋市场处需求旺季,食品企业、商超等环节中秋节前备货需求明显增加,需求量增加拉动两者价格的持续上涨,但当大码鸡蛋涨至阶段性高位时,小码鸡蛋持续上涨走货承压,一定程度制约两者价差扩大。

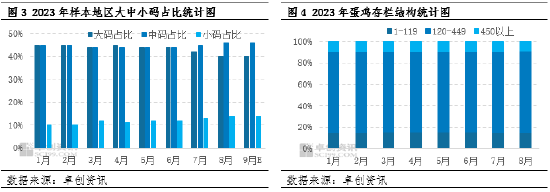

小码鸡蛋增量与大码鸡蛋减量齐现,小码鸡蛋价格跟进有限。具体来看,三季度小码鸡蛋为2-5月份补栏的鸡苗,此阶段多为鸡苗补栏旺季,且蛋鸡养殖盈利高于同期,鸡苗补栏量较去年同期高8.41%,因此三季度末小码鸡蛋占比增加,较二季度末增加2个百分点,而通过对鸡苗数据测算,大码鸡蛋占比由二季度末44%缩减至40%,大、小码占比较去年同期分别减4个百分点、增3个百分点。另外,可以结合存栏结构验证两者供应情况,2-5月120以内日龄占比由14.69%增长至15.27%,同时8月末450日龄占比减少至9.06%,因此出现三季度小码鸡蛋供应增加,大码供小于求的格局。

在需求旺季阶段,大码鸡蛋供应减少,供应缺口逐渐放大,价格持续攀升,而小码鸡蛋价格在需求拉动下亦有提升,但供应量增加限制价格上涨幅度,使之较大码鸡蛋的价差逐渐缩减。

后市中大码鸡蛋供应面逐渐修复,鸡蛋价格重心或降低

通过对大中小码鸡蛋供应量的数据监测,可对后市供应面变化趋势进行预判。小码鸡蛋主要产自120-180日龄的产蛋鸡群,四季度产小码鸡蛋的鸡群主要是今年5-8月份补栏的鸡苗,此阶段气温升高,养殖单位育雏难度增加,加之饲料成本偏高,鸡场补栏积极性明显降低。从鸡苗补栏数据来看,5-8月份鸡苗销量较2-5月销量减少8.48%,因此理论上四季度小码鸡蛋环比将有减少趋势,中大码鸡蛋数量逐渐增加。另外,当前气温逐渐降低,蛋鸡产蛋性能改善,高峰期产蛋率恢复性提高1-2个百分点,同时蛋重提升较快,预计四季度鸡蛋产能呈增加态势,存栏结构由年轻化转为高峰阶段。

结合补栏量、出栏量、上月存栏基数等,四季度产蛋鸡存栏量处恢复阶段,理论值将在12亿只上下波动,供应面对鸡蛋价格支撑作用削弱。考虑到大、小码鸡蛋货源供应量变化,且节假日因素减少,市场需求较三季度减弱,预计大码鸡蛋供应量增加,价格或出现下滑走势,而小码鸡蛋供应量减弱,下滑幅度或低于大码鸡蛋价格下滑力度,两者价差或有所提升。

综合来看,三季度大码鸡蛋货源偏紧与小码鸡蛋供应增量形成对冲,在需求明显利多环境下,虽两者价格均呈偏强走势,但价差降至偏低水平。四季度小码鸡蛋供应量减少,大中码鸡蛋货源逐渐增量,大小码货源供应失衡局面逐步修复,产蛋鸡存栏量恢复性增长。叠加四季度鸡蛋市场对大、小码鸡蛋需求均有减少预期,因此预计鸡蛋市场供需或由偏紧转为宽松格局,大码鸡蛋价格水平或有降低预期,小码鸡蛋减弱幅度或小于大码鸡蛋下滑幅度,大、小码鸡蛋价差或逐渐恢复正常水平。

微信号

15618884964