摘要:

科技“七巨头”市值蒸发超1万亿美元。 今年以来,在人工智能热潮的推动下,科技股成为美股反弹的重要力量。然而,随着市场期待的美联储货币政策转向预期落空,美债收益率上行再次成为...

摘要:

科技“七巨头”市值蒸发超1万亿美元。 今年以来,在人工智能热潮的推动下,科技股成为美股反弹的重要力量。然而,随着市场期待的美联储货币政策转向预期落空,美债收益率上行再次成为... 微信号

15618884964

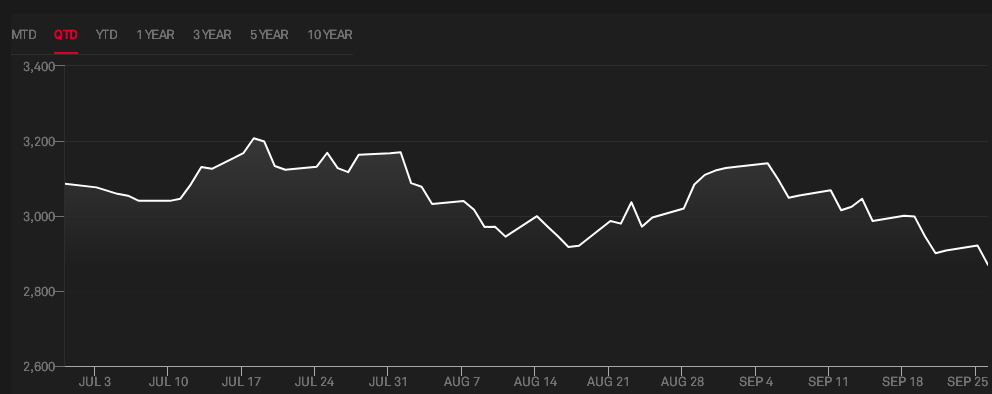

科技“七巨头”市值蒸发超1万亿美元。

今年以来,在人工智能热潮的推动下,科技股成为美股反弹的重要力量。然而,随着市场期待的美联储货币政策转向预期落空,美债收益率上行再次成为扰动因素,美股科技“七巨头”的市值总和已从7月峰值“缩水”1万亿美元,并推动信息科技板块跌入修正区间。展望未来,有关利率与经济不确定性的担忧可能继续打压风险偏好,美股调整压力有待进一步释放。

最热板块降温

根据FactSet的数据,截至周二(26日)收盘,标普500信息科技板块从7月18日达到的52周收盘高点下跌10.5%,正式进入修正区间。

今年以来,信息科技板块一直是标普500指数中表现第二好的行业,仅次于通信服务板块,两者也是今年市场交易最拥挤的方向。

然而近期投资者对该行业的狂热有所降温。甲骨文在发布了令人失望的盈利报告和业绩指引后,股价过去一个月下跌了近10%。与此同时,苹果、亚马逊和人工智能宠儿英伟达9月以来的跌幅也在8%左右。

Seaport Research Partners分析师科赛尔(Victor Cossel)表示,除非美国国债收益率和美元持续走高结束,否则市场未来可能会有更多的痛苦。通常而言,美债收益率飙升将降低股票相对于债券的吸引力,并增加公司的借贷成本。而这对科技股的打击尤为严重,因为相对于持有国债至到期的无风险回报,这些成长性公司未来利润的价值在下降。

Miller Tabak + Co. 首席市场策略师马雷(Matt Maley)认为,出售今年大部分时间里市场表现最好的大型成长型股票,正成为投资者的资金来源。“利率已被确信会在更长时间内保持较高水平,(投资者)很快就会开始担心这些大盘股的估值。”

进入修正区域对于投资者而言往往是微妙的节点,因为新一轮恐慌可能导致加速下行进而形成熊市。

好消息是,部分市场泡沫正在开始消失。目前61%的纳指成分股高于长期趋势200日均线,而标普500指数和罗素2000指数分别为45%和35%。科赛尔认为,潜在的转折点可能出现在纳指成分股跌破均线比例赶上标普和罗素指数,这意味着调整幅度已经相仿。

经济不确定性升温

能源价格高烧不退正在给美联储带来更大的政策压力,同时加剧了经济前景的不确定性,进而冲击市场信心。媒体对机构预测汇总发现,标普500指数年末目标均值被下修至4250点,而纳指目标均值则被下修至13000点。

蒙特利尔银行资本市场高级经济学家瓜蒂耶里(Sal Guatieri)在接受第一财经记者采访时表示,在基准条件下,美国经济实现软着陆的希望很大。“数据显示美国经济比预期的更具有韧性。消费者、政府和企业的支出仍在增长,几乎没有疲劳迹象。”不过他也警告,如果通胀持续上升点燃加息需求,衰退的风险将随之出现。

美国能源信息署(EIA)周三(27日)发布的数据显示,上周商业原油库存减少了220万桶,降至4.163亿桶,为2022年12月2日以来新低,目前比五年平均水平低4%。与此同时,美国库存交货点俄克拉荷马库欣市的石油库存比前一周减少了94.3万桶,降至2200万桶,这是自2022年7月以来的低点。值得注意的是,炼厂利用率比前一周下降了2.4个百分点,降至89.5%,或加剧成品油库存压力。

受此影响,隔夜国际油价大幅反弹,WTI原油近月合约盘中大涨近4%,再创年内新高,全球市场基准北海布伦特原油期货则逼近95美元。能源通胀卷土重来也让美联储实现物价目标前景变得愈加复杂,最新利率决议显示,联邦公开市场委员会(FOMC)考虑年内继续加息一次。摩根大通首席执行官戴蒙(Jamie Dimon)甚至表示,美联储基准利率触及7%仍有可能发生。

这进一步引发了外界的担忧。美国经济近期面临一系列危险因素,包括底特律汽车工人罢工造成的劳动力紧张局势,可能出现的联邦政府关门,以及学生贷款恢复等,当所有这些因素聚集在一起时,逆风正在越来越大。咨商会最新调查显示,美国消费者信心指数降至近四个月低位。

房利美首席经济学家邓肯(Doug Duncan)表示,美国经济将在2024年初进入衰退。“我们看到一系列这样的事情加在一起,消费者的活力会降低。在信用卡余额高涨的同时,越来越多的家庭只能选择展期,而不是还清。”

美银明星策略师哈特内特(Michael Hartnett)认为,利率在更长时间维持在更高水平的风险增大,它可能会削弱美国经济软着陆的前景,并在未来两个月令美股下跌。“收益率可能会升至惩罚性的水平,进而导致漫长的硬着陆,建议投资者利用未来几个月风险资产的任何反弹之机来进行防御。”他补充称。

微信号

15618884964