摘要:

来源:市值风云 不懂REITs的散户,不是好韭菜。 近期REITs发展概况 01 REITs进入政策红利期 提起REITs,可以说最近备受资本市场宠爱,毕竟各...

摘要:

来源:市值风云 不懂REITs的散户,不是好韭菜。 近期REITs发展概况 01 REITs进入政策红利期 提起REITs,可以说最近备受资本市场宠爱,毕竟各... 微信号

15618884964

来源:市值风云

不懂REITs的散户,不是好韭菜。

近期REITs发展概况

01 REITs进入政策红利期

提起REITs,可以说最近备受资本市场宠爱,毕竟各方玩家都能在基础设施证券化这场游戏中得益。

1、政府通过发行基础设施REITs能降低杠杆,解决基建投资回报周期长的问题,释放存量项目资金进而撬动增量投资。

2、REITs给房地产、物流等行业的企业提供了便利的退出渠道,帮助企业盘活资产,降低硬着陆风险。

3、随着利率中枢长期下行,提供稳定收益率的REITs吸引力较强,已上市的25只REITs的战投和网下投资者中,除了原始权益人,机构占比达45%。

说白了,只要REITs的底层资产质量过硬,能持续产生稳定的现金流,这个利益链条就不会断裂。

当然,即使出问题,亏钱的一方只有接盘机构,还有在座的各位韭菜。

最近一段时间,相关监管部门、主管部委在各个层面上均释放出信号,要加大力度推进我国公募REITs发展。

2022年1月,证监会新闻发言人在资本市场支持房地产市场平稳健康发展答记者问时,提到“进一步发挥REITs盘活房企存量资产作用”;

2022年12月,国家发改委投资司副司长表示,“希望到明年年底,基础设施REITs能够超过60只,总发行规模超过2,000亿元”;

今年2月,证监会在2023年系统工作会议上明确提出,“更加精准服务稳增长大局,大力推进公募REITs常态化发行”;

地方层面,多地政府在促进经济发展相关文件中,明确支持公募REITs发行,辽宁、湖北、四川等地对成功发行公募REITs的原始权益人给予奖励。

02 6万亿市场,潜力巨大

此外,从市场空间来看,REITs市场的发展潜力达到万亿级别。

根据国家发改委体制政策研究室主任在《基础设施REITs的意义、要点和发展前景》中的测算,截至2020年,我国存量基础设施资产约高达380万亿,其中约30%-40%属于有经营性收入的基础设施资产。

按最低值30%估计,经营性收入的存量资产大概为114万亿。如果其中的5%能够发行REITs,则有接近6万亿的市场规模。

然而目前已发行的25只公募REITs,总规模不足千亿。

因此,机构预计,未来REITs市场仍将处于快速发展阶段,并且基础资产的类型将进一步扩容。

以上几点告诉我们,不对!是告诉各位库里南车主们,REITs或将成为玩转贵圈的必备技能之一。

03 2022年,REITs大幅跑赢大盘

即使忽略分红率,2022年初至3月23日,有一半REITs依然取得正收益。

其中,产业园类REITs表现最好,出租房类REITs表现最差,特许经营权REITs整体表现不如产权类REITs。

但REITs的整体收益,依然明显高于股票市场。同期沪深300指数的跌幅达18.24%,任何一只REITs都能跑赢沪深300指数。

(数据来源:Choice。制表:市值风云APP)

最近,REITs又扩充一个新品类:新能源REITs。

中航京能光伏REIT(508096.SH,简称“京能光伏”)和中信建投国家电投新能源REIT(508028.SH,简称“电投新能”)即将在3月29日上市。

今天,风云君就带大家看看这两个REITs质地如何。

京能光伏:盈利能力较强

01 基本情况

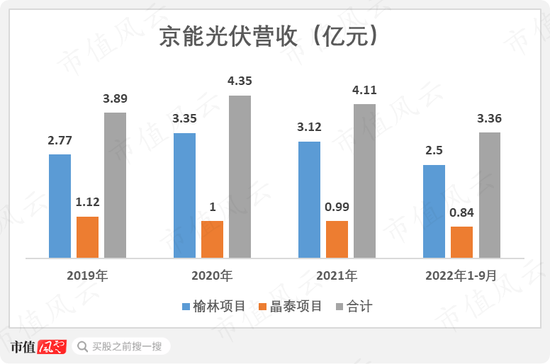

京能光伏主要包括榆林光伏和晶泰光伏两个项目。

榆林是陕西最北端的城市,因煤而兴。榆林项目位于榆林市榆阳区小壕兔乡,总装机容量为300MWp,占地约600万平方米。

该项目在2016年10月开工,2017年11月竣工,项目账面值为17.22亿,当期评估值约为19亿元,增值率约为10.3%。

(来源:网络)

晶泰光伏项目分为两期:一期位于湖北省随州市淅河镇楼子湾村,装机容量约为70MWp;二期位于淅河镇东北边的马鞍山水库周围,装机容量约为30MWp。

(马鞍山光伏项目,来源:网络)

该项目的开工时间为2014年7月,竣工时间为2016年9月,账面值为5.1亿,当期评估值为5.46亿元,增值率仅为7%。真别说,这让见惯了三位数增值率的风云君略感不适应。

两个项目光伏电站的设计寿命为25年,从2022年12月起计算,榆林项目和晶泰项目的组件剩余设计寿命约为19.6年和17.4年。

两个项目的原始权益人为京能国际,大股东是北京能源投资集团(香港)有限公司,由北京市国资委实际控制。项目运营方为内蒙古京能新能源科技有限公司。

02 国补的收入占比较大

发电项目的收入基本来自售电和国家补贴。分项目来看,榆林项目创造的营收占京能光伏的75%以上。

(制图:市值风云APP)

从收入来源看,国补收入占大头,在2019-2021年分别为2.49亿、2.58亿和2.31亿,占当年营收的60.6%、59.2%和59.5%。

从各自项目的收入结构看,榆林项目的收入大部分来自于保障性小时数内的电量,由标杆上网电价和国家补贴组成,小部分来自于参与市场化交易部分的电量及超欠发部分的电量,同样享受国补。

(制表:市值风云APP)

根据陕西省的政策,在保障小时内,榆林光伏项目的标杆上网电价为0.85元/千瓦时。其中,标杆电价为0.3345元/千瓦时,补贴电价0.4655元/千瓦时,补贴比例高达58%。

而在2021年及2022年1-9月,榆林项目的市场化平均交易电价为0.23元、0.28元,明显低于标杆电价。

与陕西省的政策不同,湖北省的电价收入是优先确认市场化交易电量,然后确认剩余电量(即标杆电价部分)。

晶泰项目在2021-2022年的签约交易电量均为2,400万度,占比约为20%。

(制表:市值风云APP)

晶泰项目的上网电价提升至1元/千瓦时,明显高于陕西省。其中,标杆电价0.4161元/千瓦时,补贴电价0.5839元/千瓦时,补贴比例相同。

在2021年及2022年1-9月,晶泰项目的市场化平均交易电价为0.41元、0.45元。

值得注意的是,根据相关政策,榆林项目和晶泰项目享受国补的剩余年限预计分别为12和13年,到期后收入可能会锐减6成。

为此,中航基金的高管还在媒体采访中画大饼,表示京能国际旗下的清洁能源发电资产均为同类资产,只要光伏或者风电资产发展成熟,均可经评估扩募纳入中航京能光伏REIT。

03 现金流依赖国补回款进度

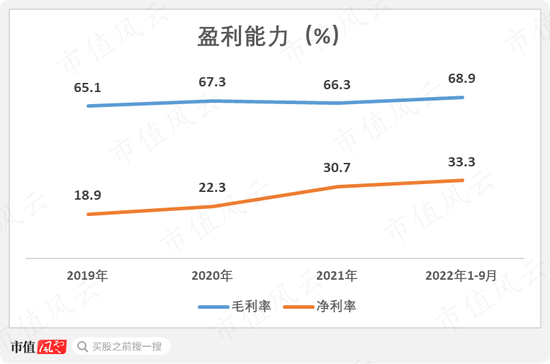

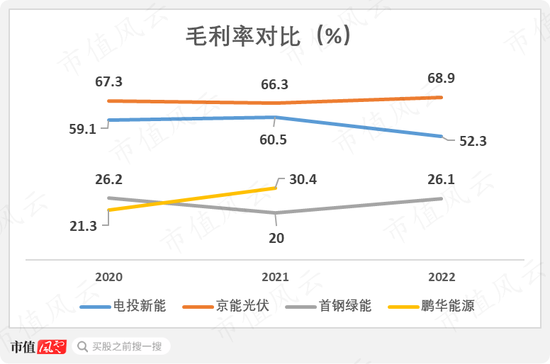

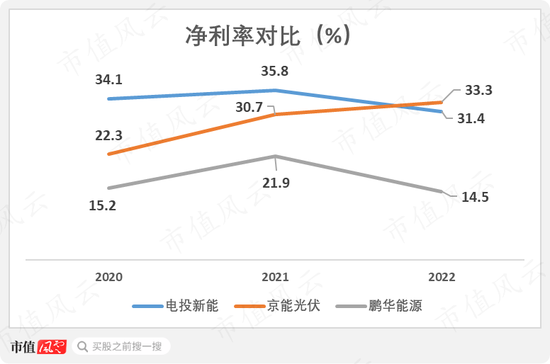

京能光伏的盈利能力相当不错,毛利率长期稳定在66%附近,净利率稳中有升,2022年1-9月已经增长至33.3%。

(制图:市值风云APP)

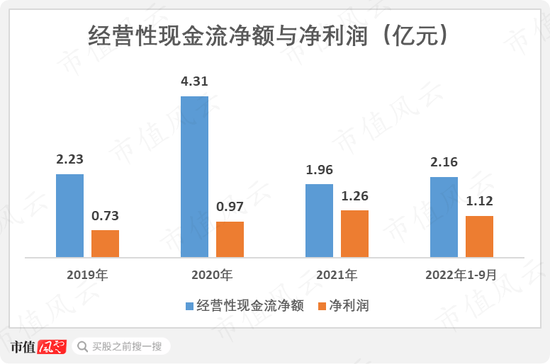

由于京能光伏的营业费用主要是设备折旧费,非付现成本,经营性现金流净额普遍比净利润高。

而且,国补回款的进度对项目当年的现金流有较大影响。

2020年,经营性现金流净额高达4.31亿,是净利润的4.4倍,主要是2020年9月及12月收到国补2.67亿元。

而2021年收到的回款较少,现金流就大幅减少。

(制图:市值风云APP)

根据发行人的预测,2023-2024年,京能光伏的可供分配金额分别为3.27亿和3.36亿,基金的现金分派率估计分别达12.2%和12.5%,预计上市后净值大概率会大幅拉升,把分派率缩小至合理水平。

电投新能:风电收入大小年

盐城市有“海上风电第一城”的美誉。

截至2022年11月底,盐城市新能源发电装机容量1,247.4万千瓦,累计发电量241亿千瓦时,分别占江苏省的24.9%、29.1%,占盐城市全社会用电量的59.0%。

01 基本情况

这次发行的电投新能,主要包含滨海北H1和滨海北H2项目、配套运维驿站项目。

这两个项目均位于盐城市滨海北部、中山河口至滨海港之间的近海海域,仅相隔约10公里。

根据资料显示,滨海北H1项目装机规模100MW,安装了25台西门子风电机组。

(滨海北H1项目,来源:网络)

该项目可是自带光环名声在外:

是国家能源局在《国能新能〔2014〕530号》批准的、全国44个海上风电项目中第一个投产的项目;

是风电行业首个荣获国家优质工程金质奖的项目;

同时也是风电行业唯一入选中华人民共和国成立70周年工程建设行业、百个“经典工程”的项目。

当然,这些头衔和地位,与项目能不能帮你赚钱没有任何关系。

而滨海北H2项目的装机规模为400MW,安装了100台西门子风电机组,是当时亚洲单体容量最大的海上风电场项目。

(盐城海上风电景色,来源:网络)

两个项目的账面值为55亿,当期资产评估值为71.6亿,增值率为30.2%。

H1和H2项目已分别在2016年和2018年并网发电,按照设备使用寿命约25年计算,截至2022年末,风机运营剩余年限约为18.5年、20.5年。

电投新能的原始权益人为国家电投集团江苏电力有限公司,项目运营方为国家电投江苏海上风力发电有限公司。

02 无须参与市场化交易

与光伏的模式相同,风电项目的发电收入,同样来自于标杆上网电价和国补两个部分。

总体来看,2021年的发电收入最高,两个项目合计超10亿元,2022年缩减至9.12亿元,同比下跌13.3%。

(制表:市值风云APP)

根据江苏省物价局的政策,标杆上网电价目前为每千瓦0.391元,由江苏电网支付给项目公司,占两个项目上网电价的46%。

基础设施项目上网电价为每千瓦时0.85元,与标杆上网电价的差价部分由国补解决,约为每千瓦时0.459元,占上网电价的54%。

但是,根据相关政策,滨海北H1项目和H2项目将分别在2036年和2038年6月起,不再享受国补收入,而是核发绿证准许参与绿证交易。

按照目前国补收入占比超54%的情况,国补到期后,电投新能同样面临收入腰斩的窘况。

不过客观来说,这个时间还很久远,那时候电投新能可能早已装进其他资产。

但是,国补收入确认但延迟到账的问题始终比较严重。

2020-2022年末,国补应收账款余额达10.4亿、14.9亿和8.2亿元,占总资产的比例为15.3%、19.9%和13%。

根据募集说明书披露,截至2022年末,应收账款的平均回款周期为2.1年,时间相当长。

为了降低国补回款波动风险,电投新能表示:

对于账龄满1.5年但尚未回款的国补应收账款,采用银行保理的方式;

对账龄满4.5年但尚未回款部分,由江苏电力公司、上海电力和国家电投依次提供流动性支持,从而给予充足的流动性。

此外,2020-2022年,滨海北两个项目的上网电量,分别为11.36亿、14亿和12.12亿千瓦时,损耗率约为2.02%-2.36%。

由于受风资源因素的影响,海上风电项目的发电量存在一定波动。

2021年属于风力资源丰富的大风年,年均风速较2020年、2022年有所提高,因而当年风电机组的发电量较高。

(制表:市值风云APP)

值得一提的是,江苏省的电力需求强劲,电网消纳能力强,江苏电网对该REITs原始权益人(江苏电力公司)持有和运营的项目所发电量,均全额收购。

因而,盐城区域海上风电项目,既不存在因消纳不足而出现竞争上网的情况,也不存在参与电力市场化交易的情况,这一点与京能光伏的情况有所不同。

03 盈利能力与京能光伏较接近

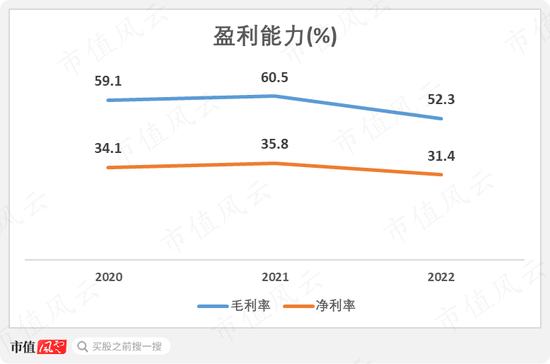

电投新能在2020-2021年的毛利率和净利率,基本能维持在60%和35%的水平,2022年小幅回落至52.3%和31.4%。

(制图:市值风云APP)

2020-2021年,电投新能的毛利率略低于京能光伏约6-8个百分点,在2022年拉大至16个百分点。

比上不足比下有余,如果与从事垃圾焚烧发电的首钢绿能、天然气发电的鹏华能源相比,电投新能的毛利率高约30-40个百分点,主要原因是发电原材料不要钱。

(首钢绿能2022年为上半年数据,京能光伏2022年为1-9月数据)

与毛利率表现不同,电投新能的净利率在2020-2021年反倒高于京能光伏,2022年两者基本在30%附近。

而与鹏华能源相比,电投新能的净利率仍高出约14-19个百分点,盈利能力明显较优。

(鹏华能源2022年为下半年数据,京能光伏2022年为1-9月数据)

关于首钢绿能和鹏华能源两只REITs的基本情况,可下载市值风云APP,阅读相关研报。

(有关REITs的所有,都可以下载市值风云APP了解)

话说到这里,各位张婶李嫂王阿姨,如果再不安装市值风云APP,真怕你们拍断大腿根子。

04 现金流表现较优秀

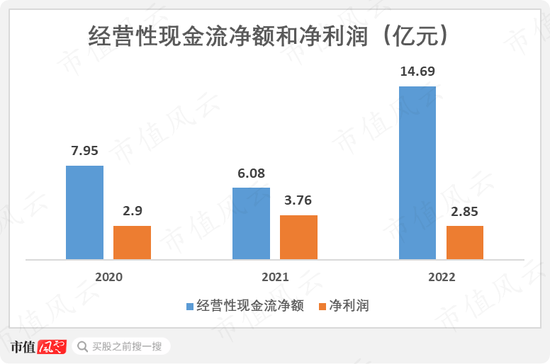

此外,由于电投新能的营业成本主要是发电机组折旧费,2020-2022年,经营性现金流净额合计达28.7亿,远高于同期净利润9.5亿元。

而且国补到账时间的不确定性较强,2022年共收回国补应收账款12.26亿元,经营性现金流净额暴增。

(制图:市值风云APP)

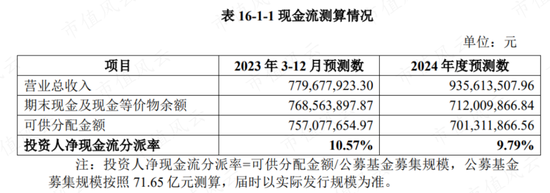

根据发行机构的预测,2023年3-12月、2024年的可供分配金额达7.57亿、7亿,投资人净现金流分派率分别为10.57%和9.8%,略低于京能光伏。

作为新能源REITs的示范性项目,其发行价和估值都将对后面同类项目的上市造成较大的影响。

而榆林和晶泰项目的增值率分别为10.3%和7%,电投新能的增值率为30.2%,这几乎让后续申报新能源REITs的项目很难给予动辄50%、60%的高估值。

这也从侧面告诉韭菜们,A股上市公司收购光伏电池、风电场时,动辄就给出三位数估值,是有多么的不合理。

通过与首钢绿能和鹏华能源相比,新能源项目有地价优势,无须占用一线城市郊区的土地,且发电原材料成本基本为0。唯一的劣势是不稳定,需要通过储能来解决。

因此,两个新能源REITs的盈利能力比较优秀且稳定,而现金流规模还远高于净利润。

美中不足的是,现金流受国补回款的进度影响相当大,会在一定程度上影响到每期可供分配金额的规模,继而影响到投资者收到的分红。

微信号

15618884964