摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 国庆假期过半,港股和美股率先开盘,拉开了资本市场四季度序幕。 但从10月4日来看,港股表现乏善...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 国庆假期过半,港股和美股率先开盘,拉开了资本市场四季度序幕。 但从10月4日来看,港股表现乏善... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国庆假期过半,港股和美股率先开盘,拉开了资本市场四季度序幕。

但从10月4日来看,港股表现乏善可陈。香港恒生指数下跌0.78%,恒生科技指数下跌1.71%。10月3日道琼斯指数和纳指均跌逾1%。外围市场走低,会对A股四季度带来哪些影响?

从各大公募分析预判来看,A股历年走势在国庆节前后存在明显的“日历效应”。和率先开盘的外围市场相比,A股所处的经济基本面和流动性等因素,才是行情决定因素。公募分析认为,基于胜率视角,四季度大部分指数上涨概率都会较三季度明显提升。此外,到“深秋”之前A股基本满足“政策底-市场底”间隔时间与“最后一跌”持续时间。深秋随着9月经济数据陆续公布,经济复苏趋势将会强化市场信心。

此外,A股目前处于历史分位偏低的位置,成长股几乎已处于历史上性价比较高的时刻。高质量成长板块如数据要素(运营商)、AI(算力、光模块)、华为科技产业链(半导体、智能手机、智能驾驶、云计算)将是四季度重点布局板块。此外,受益于经济持续复苏,消费中的食品饮料、地产链上的家电、家居业绩存在支撑。

节后上涨胜率可观

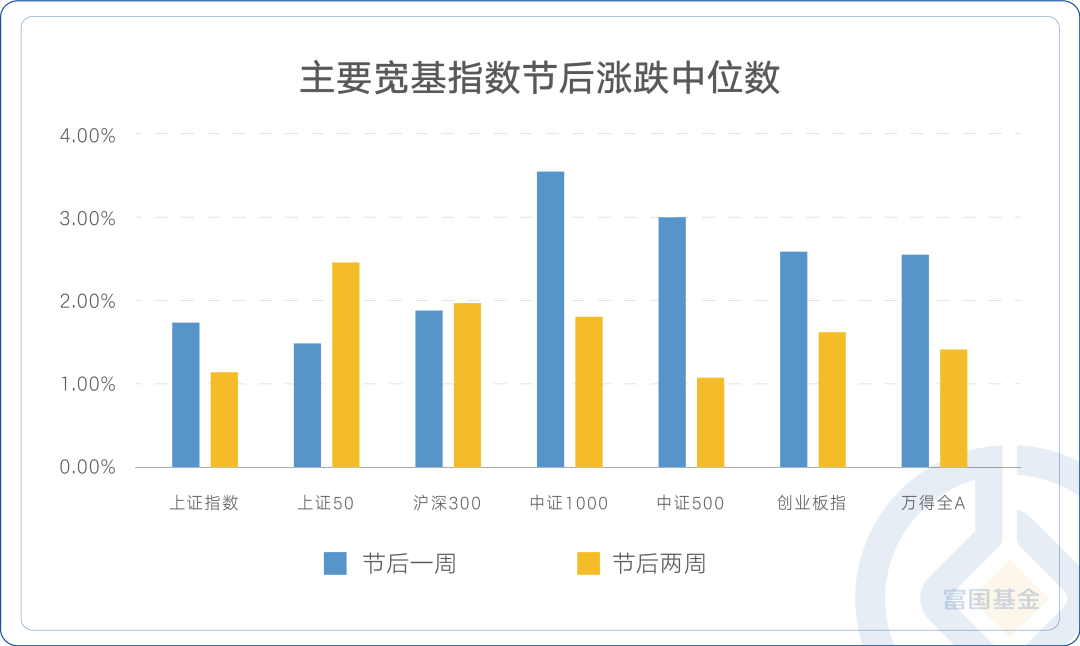

据富国基金分析,A股国庆节前后的“日历效应”向来为市场广泛重视,也被各位投资者视作投资决策的“锚”。统计国庆长假前后两周、前后一周的市场涨跌情况可以发现,长假前市场交投比较清淡,这也与部分资金为避免假期时间海外不确定因素有关。万得全A指数节前一周平均下跌1.02%,节前两周平均下跌0.54%,而节后一周万得全A指数平均上涨2.10%,节后两周平均上涨1.47%。由此可见,持股过节等待节后上涨从历史来看是可观胜率的。

富国基金引用数据显示(统计区间为2013-2022年国庆后一周和两周),近十年主要宽基指数节后表现来看,节后一周万得全A上涨概率高达90%,节后两周万得全A上涨概率为80%。与此同时,从节后指数涨跌中位数来看,节后一周中证1000为代表的小盘成长股表现较好,中证500和创业板指涨幅紧随其后;节后两周大盘股后来居上,以上证50和沪深300为代表的大盘价值股领涨市场。

华夏基金表示,从股市规律来看,当前市场处于政策定价量变-质变的过程中,大方向比较明确,这是市场共识。但“政策底”逐步确认的过程中,博弈常常使得市场“最后一跌”,复盘过去发现“最后一跌”的持续时间在20-30个交易日左右。以7月24日政治局会议召开作为本次政策底的信号,到“深秋”之前基本已经满足本轮“政策底-市场底”间隔时间与“最后一跌”持续时间。

“从日历效应的历史复盘的结果来看,一般历年三季度A股行情较差,四季度行情相对较好。基于胜率视角的历史三季度到四季度行情对比来看,四季度大部分指数上涨概率都会较三季度明显提升。”华夏基金称。

经济复苏强化市场信心

从更为深入的基本面分析来看,宏观经济改善被认为是四季度行情的重要支持因素。

华夏基金认为,8月国内多项宏观数据已出现改善:官方制造业PMI连续第3个月回升;物价数据回暖,CPI同比由负转正,PPI终结了连续4个月的环比下跌;新增社融和信贷进入修复通道;工业增加值、社零等指标超出市场一致预期。“进入深秋,随着9月经济数据的陆续公布,在前期一揽子政策发力见效后,经济复苏趋势有望得到验证,强化市场的信心。”

中欧基金指出,中国经济处于疫情结束后的修复过程中,四季度有望改善。7月政治局会议后宏观调控已明确进入逆周期调节阶段,特别是房地产相关表述作出重大调整,已在8月中下旬各地的地产政策调整上逐步兑现,以及对地方债务化解的工作也在积极推动当中,这对于稳定市场预期、提升增长质量至关重要。

永赢基金表示,四季度经济增长环比动能再度走强,有三点分析:

一是7、8月经济环比动能企稳,复苏迹象已有显现,四季度库存周期逆转以及外需缓慢改善有望推动工业生产明显好转,同时服务消费经过三个季度内生修复后逐步向疫情前稳定增长中枢靠拢。

二是托底政策如存量房贷利率调降、一线城市“认房不用认贷”等政策纷纷落地,逐步见效,有助于底部企稳。此外,三季度开始发力的财政政策(如专项债加快发行)效果也有望在四季度持续显现。

三是后续稳增长政策如地产领域仍留有潜在空间,若当前政策效果不佳,政策或将持续加码;此外,临近西方传统节日,叠加近期欧美经济维持韧性,外需逐步改善有望带动出口向好。

平安基金认为,需求侧初显触底迹象,后续持续企稳向上尚待信心修复。三季度以来,PPI同比已率先触底回升,同比负增幅度已连续两月收窄,表征需求侧的价格端已显现一定的触底回升迹象,但产成品库存仍处下行趋势之中,去库阶段尚未扭转。当下系列利好政策的出台为内需修复奠定了基础,海外衰退风险也趋于缓和,8月经济数据从环比角度已显现一定的改善迹象,但持续性需求侧的量价齐升尚待观察,内外需求的信心修复仍是关键。

成长股性价比已较高

具体到四季度行情风格上,富国基金指出,观测历年节后四季度的主要宽基指数表现可以发现,上证50指数、沪深300指数的涨跌幅中位数趋前,分别为5.0%和5.1%,大盘价值风格或值得期待;从行业来看,历年四季度消费板块涨跌幅中位数为4.5%,领跑其他行业风格,金融地产表现次之。不难看出,大盘价值风格在节后值得中长期关注,其中消费板块或有所表现。

针对估值性价比,诺安基金分析称,当前股债收益差位于约-2倍标准差附近,市场处于较低区域,随着经济数据的改善,市场情绪与估值或有望逐步修复。8月地产和资本市场政策的密集公布,叠加国内降准影响、汇率高位震荡,A股大盘指数筑底。

建信基金也认为,当下A股的股债性价比已是历史新高,以绩优股的代表“茅指数”“宁指数”为例,盈利增速保持相对高位,但估值已到相对低位。“估值压缩到极致,等待经济修复后,景气投资重新有效,未来业绩具备高增长潜力的板块能够获得估值修复弹性。”

中信保诚基金称,A股目前处于历史分位偏低的位置,成长股几乎已处于历史上性价比较高的时刻,且在全球范围内都是低估的水平。当前对权益市场或无需太过悲观,目前处于利空因素逐步衰弱的过程,利空动量消耗越多、利多动量越足,后续反转的力度可能强于预期。

主题类板块仍有望演绎

在具体板块布局上,永赢基金表示可关注复苏和主题两大领域。考虑到信心重铸需要一定时间,市场修复的过程可能较为波折与缓慢,预计行业层面可能难以形成持续稳定的主线,可兼顾复苏和主题两大方向。一方面,受益于经济持续复苏,消费中的食品饮料、地产链上的家电、家居业绩存在支撑,此外医药生物绝对的估值底叠加负面事件步入尾声有望迎来周期性底部,“困境反转”或可期;另一方面,四季度流动性仍宽松,叠加11-12月的业绩真空期,主题类板块仍有望演绎,可以从中微观层面寻找成长类的机会,关注华为链、AI、数据要素、卫星互联网等方向。

此外,平安基金认为经济长期依旧向好,但信心路径或有波折,国内经济复苏与海外流动性转向预期的阶段性博弈依旧难免,建议均衡轮动配置:一是顺周期板块:资源品+地产链(非地产)+大金融(银行、保险);二是高质量成长板块:数据要素(运营商)、AI(算力、光模块)、华为科技产业链(半导体、智能手机、智能驾驶、云计算);三是稳定高股息板块:高股息资产性价比仍处高位,经济实质企稳前阶段性占优。

诺安基金表示,接下来消费电子有望周期性回升,半导体国产链将延续加速演进态势。手机等传统需求相关的消费类芯片经过近一年的充分调整,股价已经充分反映悲观预期,且华为苹果发布新机拉动手机类等消费电子需求复苏。

诺安基金具体分析到,根据公开信息和产业交流,计算机的市场需求经过上半年的梳理和准备,三季度订单已经开始陆续落地,同时明后年行业发展进入加速期,对于四季度和明年保持乐观。AI算力、大模型等板块经过调整后,在下半年基本面的高成长性有望得到兑现。

微信号

15618884964