摘要:

10月5日消息,美股周三回升,美国私人企业职位数字表现逊预期,债息由高位回落,带动大市反弹,三大指数均录得升幅收市。美元走势回落,美国十年期债息回落至4.73厘水平,金价低位...

摘要:

10月5日消息,美股周三回升,美国私人企业职位数字表现逊预期,债息由高位回落,带动大市反弹,三大指数均录得升幅收市。美元走势回落,美国十年期债息回落至4.73厘水平,金价低位... 微信号

15618884964

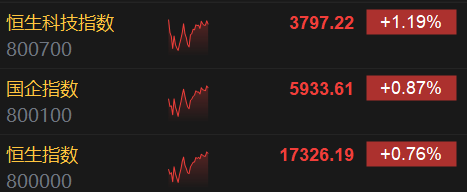

10月5日消息,美股周三回升,美国私人企业职位数字表现逊预期,债息由高位回落,带动大市反弹,三大指数均录得升幅收市。美元走势回落,美国十年期债息回落至4.73厘水平,金价低位反弹,油价显著下滑。今日港股三大指数上涨,截至午间收盘,恒生指数涨0.76%,报17326.19点,恒生科指涨1.19%,国企指数涨0.87%。盘面上,核心科技股集体上涨,网易涨超2%,京东集团、百度集团、腾讯控股涨近2%;汽车股涨幅居前,小鹏汽车涨近6%,蔚来涨近4%;内房股与物管股携手上涨,融创中国涨近10%,融创服务涨超4%;2023年度总票房超2021年,影视股涨势活跃,阿里影业涨超5%。

汽车股涨幅居前,小鹏汽车涨近6%。消息面上,10月以来,多家新能源车企公布9月交付及销售情况。比亚迪再创佳绩,9月销量超28万辆,同比增长42.8%。广汽埃安销量突破5万大关。理想9月共交付超3.6万辆,同比大增212%,创单月交付新高。深蓝、零跑、蔚来等造车新势力交付量均过万辆。银河证券指出,市场对“金九银十”消费旺季预期良好。据乘联会初步预估,9月狭义乘用车销量预计为198.0万辆,环比+3.1%,同比+3.0%,在去年同期高基数效应下,今年9月零售量继续保持正增体现了我国车市持续向好的发展态势。

内房股与物管股携手上涨,融创中国涨近10%,融创服务涨超4%。交银国际指出,9月以来,各线城市楼市优化政策密集出台,包括认房不认贷、下调存量房房贷利率、优化或取消限购政策等。步入“金九银十”传统旺季,随着各地楼市宽松政策陆续落地,该行看见开发商在一线以及核心二线城市加大推盘力度,加上政策对于改善性需求端的支持作用,该行看见9月销售额在一、二线城市回稳,预计4季度一线城市房地产市场将率先企稳恢复,销售会略有回升。

专家观点

华盛证券高级分析师 Louis:美国公布9月份ADP就业人数仅增加8.9万,远少过预期15万及上月经修订后的18万。并创自2021年1月以来最低。反映劳工市场稍见降温。再公布9月份供应管理协会ISM非制造业指数报53.6,符合预期,但低过上月54.5。美国抵押贷款银行协会公布周內30年期定息按揭由上星期的7.41厘升至7.53厘。创出自2000年11月以来最高,更连升4个星期。数据好坏参半。但可减低联储局加息的机会。道指早段低开后再扩大跌幅至最多跌129点,随后债券息率见回吐,更跌穿4.8厘至4.725厘。靠稳后再反弹倒升127点收市。标普及纳指则齐小幅高开后再扩大升幅,最后分别以接近高位升34点及176点收市。

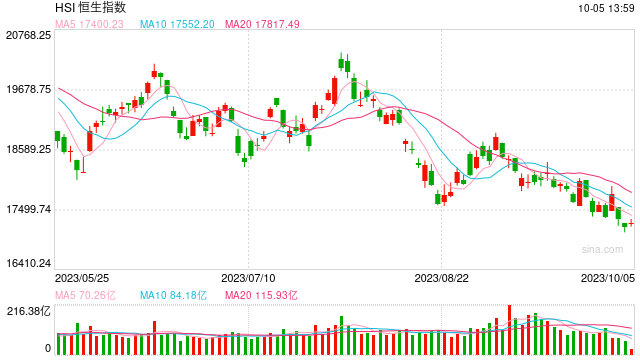

港股早上高开54点后,曾收窄至微升不足两点,恒指报17197。迫近17000关口有买盘支持,也略见靠稳。再逐步向上扩大升幅至高旦17322,最多升126点。受到美国债券息率,及美元汇率齐创新高,拖累环球股市急跌。恒指昨日亦同步跟跌。连跌两日累计613点,唯靠近17000附近似见支持。是日终见反弹倒升。但国内仍在假期中,北水暂停,也显示出动力不足。昨天全日成交不足600亿,仅576亿,比上日大幅减少3成。是日反弹倒升,也相信成交额仅维持在附近。因此,反弹是有限,恒指更可能再试低位,甚至跌穿17000。

国内金融市场自2002年推出境外机构投资者QDII后,市场亦不继推进加大加寛地对外开放。外资踏入A股市场也见逐步增加。截至6月底,北向资金持有A股巿值超越2.3万亿元人民币,占市场流通量约3.3%。而外国投资者重点喜好的行业为制造业及消费零售板块。而在食品股,及家电股更长期持有的。虽然在8月及9月,外资大幅抛售A股。但相信是个别机构的投资策略,及期间A股市场稍见弱势所造成。到经济回稳,金融市场重上升轨,境外资金也会再度流入。

微信号

15618884964