摘要:

来源:中华粮网 第一部分:前言概要 三季度由于旧作玉米供应紧张,稻谷拍卖推迟,导致华北玉米现货大涨,华北淀粉现货上涨幅度更高,盘面 09 玉米和淀粉价差达到 420...

摘要:

来源:中华粮网 第一部分:前言概要 三季度由于旧作玉米供应紧张,稻谷拍卖推迟,导致华北玉米现货大涨,华北淀粉现货上涨幅度更高,盘面 09 玉米和淀粉价差达到 420... 微信号

15618884964

来源:中华粮网

第一部分:前言概要

三季度由于旧作玉米供应紧张,稻谷拍卖推迟,导致华北玉米现货大涨,华北淀粉现货上涨幅度更高,盘面 09 玉米和淀粉价差达到 420 的高位。但 9 月中下旬华北春玉 米和早熟玉米陆续上市,华北玉米现货大跌,盘面玉米和淀粉跟随下跌。 第四季度,新作玉米增产较多,进口利润也较高。玉米现货供应压力较大,但今年 种植成本较高,糙米到销区价格较高,小麦价格也上涨到 3000 以上,新作玉米有较高 的性价比。且黑龙江农户 2400 元的成本线和华北玉米 2600 的底价会惜售,华北到场 底价在 2700 元/吨附近。 对于交易,由于淀粉产量较高,玉米成本线以下,农户会惜售。01 玉米和 05 玉米 可以考虑在种植成本线附近做多,11 和 1 月的玉米和淀粉价差可以考虑逢高做空。 风险点:玉米集中上市价格低于预期。

第二部分:行情回顾

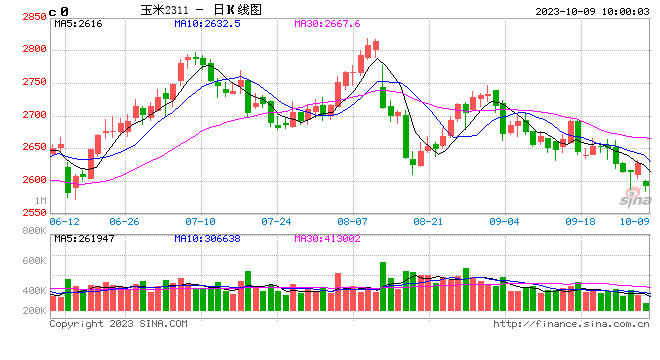

三季度玉米现货冲高回落,尤其是缺玉米的华北地区。山东玉米现货冲高到最高的 3100 元/吨,然后回落到 9 月中下旬最低的 2750 元/吨附近。

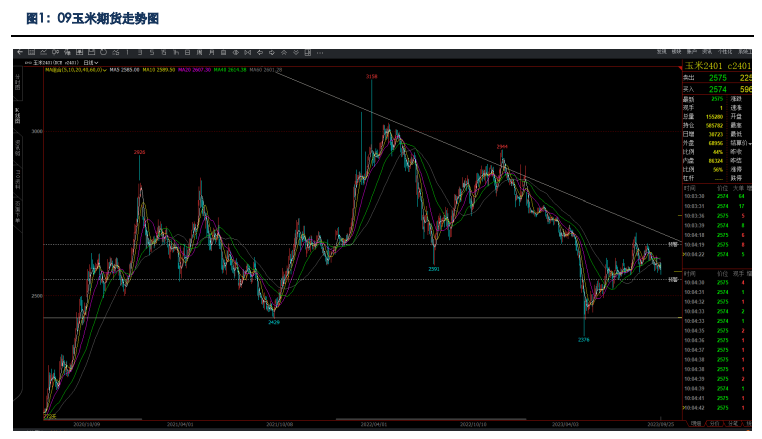

盘面 01 从 7 月初最低的 2530 元/吨附近上涨到 8 月初最高的 2692 元/ 吨,然后回落到 2570 元附近。8 月初盘面玉米上涨的主要逻辑是黑龙江部分地区水灾,东北到华北玉米物流受 到影响,叠加新作玉米未上市,玉米供应紧张。但随着稻谷拍卖陆续出库,以及华北部分春玉米及早熟玉米上 市,华北玉米现货下跌,盘面 01 开始承压。

第三部分:基本面情况

国际玉米供应宽松,重心下移,进口利润较高。市场主流机构预期国内玉米产量增 1500-2000 万吨,东北 种植成本较高,玉米现货挑战东北成本支撑。

9 月底开始华北玉米陆续上市,玉米现货承压,关注山东 2700 到 厂价能否支撑,以及 2600 元农户惜售情况。11 月关注黑龙江 2400 附近贸易商和深加工是否会建库存,以及今 年的一次性储备收储政策。

对于需求来讲,四季度生猪的饲料需求是否增加仍是交易的重点。

一、9 月报告上调美玉米产量,全球玉米产量高于去年

9 月 USDA 报告上调美玉米产量,全球玉米供应宽松。美玉米种植面积 9490 万英亩,环比 8 月增 80 万英 亩,收获面积 8710 万英亩,环比也增 80 万英亩。单产 173.8 蒲/英亩,环比减少 1.3 蒲/英亩,同比增 0.5 蒲/ 英亩,产量 151.34 亿蒲(3.844 亿吨),环比增 0.23 亿蒲,同比增 14.04 亿蒲(978 万吨),库存为 56.4 百 万吨,高于 8 月的 55.94 百万吨。

9 月巴西产量基本维持不变,产量为 129 百万吨,同比增 300 万吨,出口 5500 万吨。阿根廷产量为 54 百万吨,同比减 100 万吨,出口 4050 万吨。乌克兰产量 2800 万吨,同比减 100 万吨, 出口 4050 万吨。

全球玉米产量为 1214.29 百万吨,比 8 月增 0.79 百万吨,高于去年同期的 1172.58 百万吨。

全球期末库存 313.99 百万吨,高于 8 月的 311.05 百万吨,也高于去年同期的 304.53 百万吨。整体看全球新季 玉米产量增加,种植成本下移, 480 美分/蒲以下基本是美玉米低点,可以有买入价值。

美玉米三季度出口减少,但新作出口开始加快,巴西玉米大量出口,开始挤占美玉米市场。目前是美玉米新作开始出口,截止9月14日当周,美国出口累计检验1267.34万吨,同比提高10.5%,23/24年度至今对中国出口检验累计29.46万吨,占美国出口检验总量的23.2%。

美玉米持续低位,进口利润较高,但进口玉米和替代谷物低于去年。

截止9月25日,美国10月船期进口价2479元/吨,按照广东2920元的玉米价格,进口利润441元/吨。巴西10月船期进口成本 2272 元/吨,进 口利润648元/吨。

10-8 月进口玉米1706万吨,低于去年同期2180万吨。其中,10-8月进口美玉米 763 万吨, 10-8月进口巴西玉米 253 万吨,10-8月进口乌克兰玉米556万吨。

进口谷物也低于去年,10-8月进口高粱440万吨,低于去年同期1007万吨,进口大麦754万吨,低于去年792万吨,整个谷物和小麦进口低于去年接近700万吨(谷物少1100万吨,小麦多400万吨)。

国内旧作玉米供应紧张,华北玉米维持高位,饲料需求增加,深加工需求增加,但新作玉米预期产量增加, 稻谷拍卖本月 4 次投放,溢价降低。

由于国内东北部分产区受灾,实际产量可能低于国粮中心数据,根据国粮 中心数据,8 月预计新作玉米产量 2.81 亿吨,高于 22/23 年度 2.77 亿吨,23/24 年度总消费 2.95 亿吨高于上 年度 2.91 亿吨,主要是饲料消费 2.0 亿吨,高于上年度的 1.95 亿吨。进口预计 1700 万吨吨,低于去年 1900 万吨。个人认为东北水灾会减产 100-200 万吨,虽然对整个东北地区影响较小,但整体供应仍偏紧。

二、23/24 年度种植成本增加,产量增加,远月 01 玉米考验成本支撑

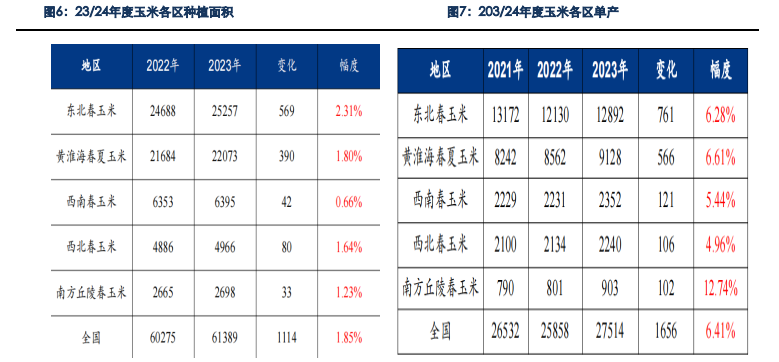

23/24 年度国内玉米增产较多,主流机构大多预期增产 1500-2000 万吨,按照钢联数据,增产 1656 万吨。 今年东北地区预计增产 1000 万吨,黑龙江虽然 8 月遭受水灾,但根据我们和其他机构调研,黑龙江今年产量预 计在 4400 万吨,高于去年 4100 万吨。

黑龙江增产的原因主要去年玉米收益较好,部分大豆改种玉米,玉米面积和产量增加,辽宁和吉林由于去年水灾减产,今年是修复性增产。

华北和其他低于今年面积也在增加,全国 预计面积比去年同期增加 1.85%。 调研 23/24 年度种植成本增加较多,其中地租成本上涨幅度较大,农资涨幅较小。

根据钢联数据调研,黑 龙江地区,2019 年地租从 9500 元/晌,上涨到 2023 年的 18200 元/晌,上涨 162%,但是农资成本只上涨 13.3%。 黑龙江的集港成本基本在 2550 元/吨以上,关于东北和华北种植成本,感兴趣的可以在上月的报告里查看数据。

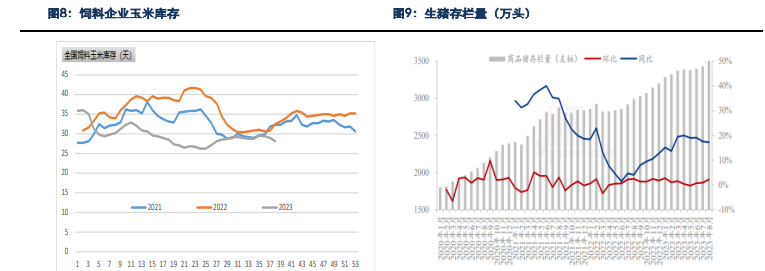

三、饲料需求继续保持稳定增长

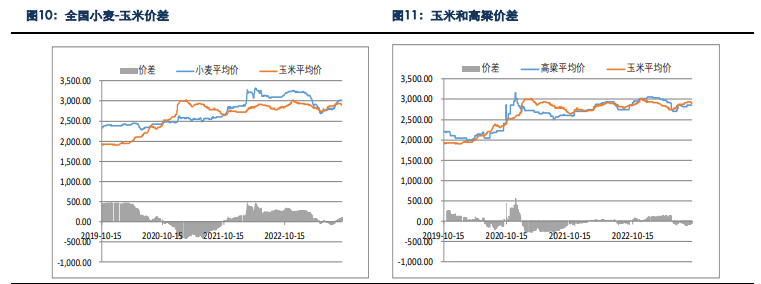

目前饲料企业需求继续保持稳定增长,芽麦基本 10 月份基本消耗。稻谷拍卖成交率较高,底价也在抬升, 小麦价格上涨较多,替代减少。新作玉米相对稻谷和小麦,性价比开始显现。

8月饲料需求继续保持增长。根据中国饲料工业协会数据,8月全国工业饲料产量 2878 万吨,环比增加 6.1%, 同比增长 5.9%,由于芽麦的替代,饲料企业生产的配合饲料中玉米用量占比 22.8%,同比下降 8%。1-8 月饲料 总产量 20521 万吨,累计同比增 9.47%。

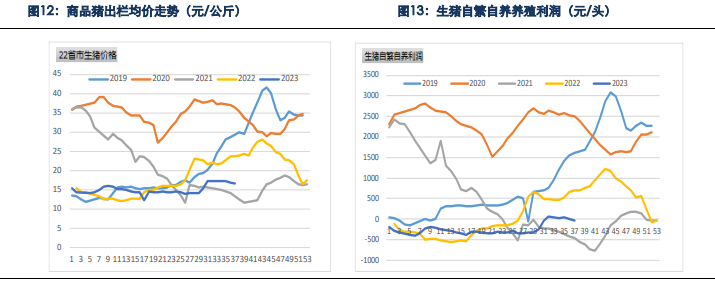

能繁母猪和商品猪的存栏量同比增加,生猪存栏处于高位。根据我的 农产品 123 家企业统计,9 月底能繁母猪存栏量 508.34 万头,环比增 0.32%,同比增加 5%。8 月商品猪存栏 量 3502.78 万头,同比增加 17.23%。截止 9 月 24 日,自繁自养利润为-16 元/头,外购仔猪养殖利润为亏损 206 元/头。

整个三季度生猪利润相对较差,肉鸡和鸡蛋养殖利润也在下滑,但四季度是传统养殖旺季和需求旺季, 养殖行业利润会有所改善,饲料需求会增长。

由于稻谷拍卖成交率较高,底价也在抬升。截止 9 月 21 日,共投放 8 次,累计投放 1601 万吨,累计成交 1428 万吨,成交率 89.1%,预计到 9 月底成交在 1600 万吨左右。

按照现在的拍卖底价,到华北基本在 2850 元/吨左右。今年东北水稻受灾,国际和国内稻谷价格上涨,陈化稻谷库存较低,明年拍卖量可能较少。1-8 月 进口稻米 202 万吨,同比降 55.8%,1-8 月出口 90 万吨,同比降 38.8%。小麦减产,小麦价格持续上涨。华北 小麦与玉米价差也在 200 元/吨以上,明年小麦替代减少。

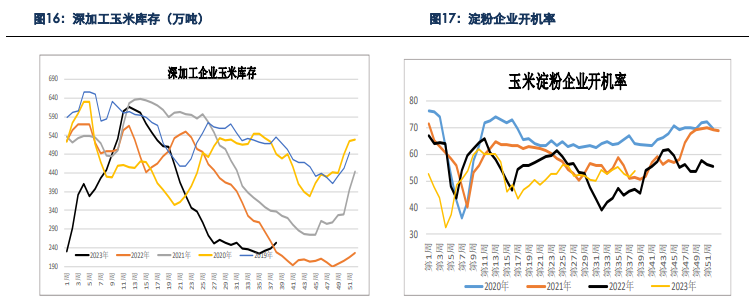

四、深加工玉米消耗持续增加,玉米库存持续增加

三季度华北新粮上市之前,华北玉米相对紧张。山东玉米现货上涨到3100元/吨的年内高价,部分华北深 加工缺量停机减产。到9月中下旬,华北春玉米及部分早熟玉米上市,华北玉米现货开始下跌,深交工开工率 也在上涨。

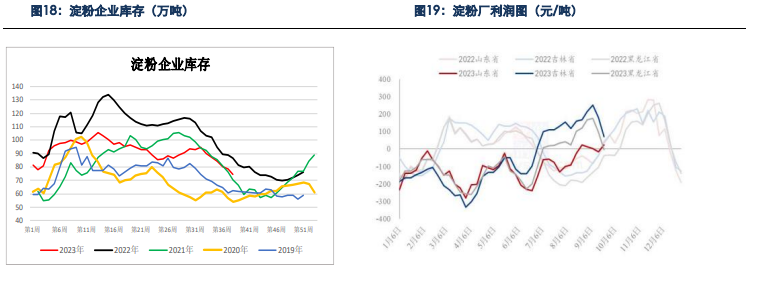

截止9月22日,淀粉行业开机率 53.85%,预计四季度淀粉行业开机率会上涨到 65%的高位。 9月随着华北新粮的上市,玉米现货下跌较多,企业盈利尚可,淀粉厂库存季节性下降。截止9月22日, 山东地区淀粉盈利32元,吉林盈利-30 元,黑龙江盈利 13 元。

截止9月20日,玉米淀粉库存总量74.5万吨, 月降幅14.5%,年同比降幅16.1%。预计四季度深加工盈利会增加,淀粉库存也会增加。

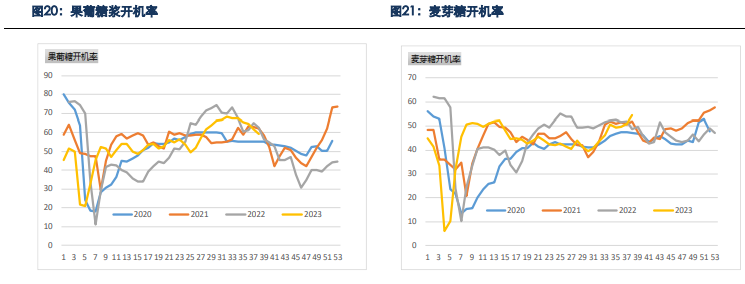

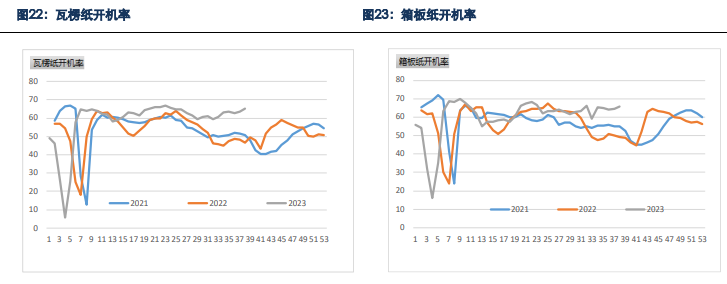

三季度淀粉糖和造纸开机率继续增长,四季度是淀粉糖和造纸开工旺季,开工率会高于三季度。

截止9月21日,F55果葡糖浆开机率为59.06%,麦芽糖浆开机率为54.6%,瓦楞纸开机率为65.36%,箱板纸开机率为65.92%。

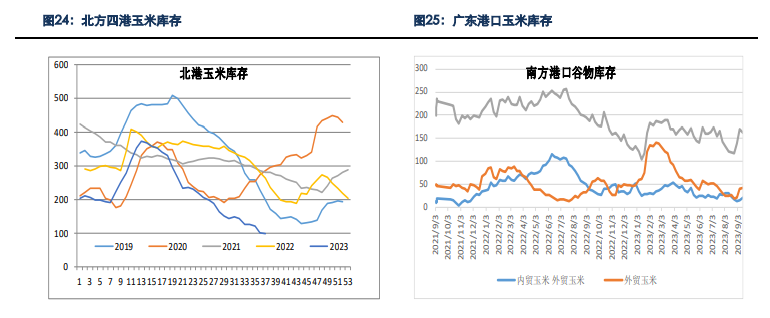

五、北方和南方港口玉米库存维持低位

由于饲料需求增长,玉米库存偏低,新作玉米未大量上市,南北方港口玉米库存维持低位。

根据 Mysteel 玉米团队数据显示,9 月 15 日北方四港玉米库存共计 98.6 万吨,比上月减少 25 万吨。广东港内贸玉米库存 21.2 万吨,外贸库存 42.2 万吨,进口高粱 46.6 万吨,进口大麦 51.8 万吨,累计谷物库存 161.8 万吨,谷物库存开 始增加。

六、玉米和淀粉交易逻辑

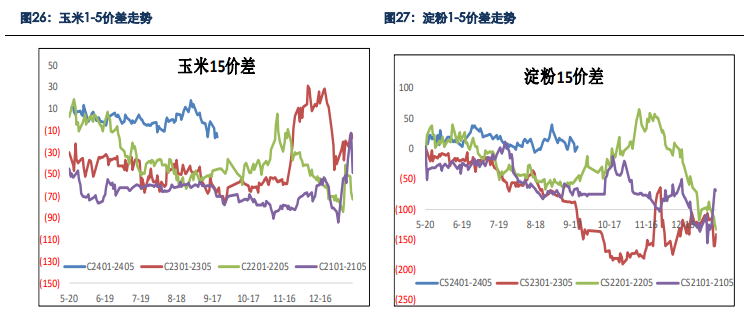

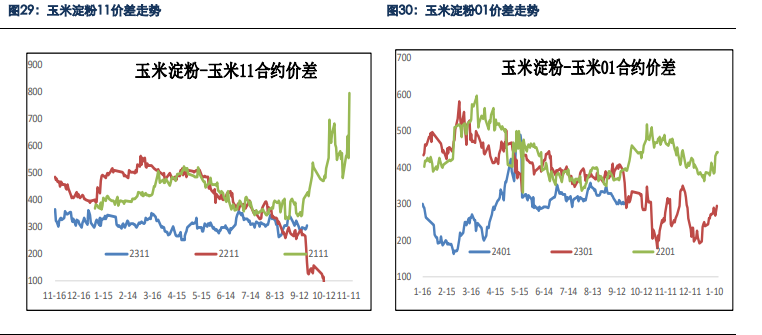

第三季度旧作玉米供应偏紧,稻谷拍卖一直推迟到 8 月初,新作玉米上市较晚 。饲料企业可以用芽麦和 其他谷物进行替代,维持较低库存。但华北深加工库存偏低,且东北玉米运费上涨,导致华北玉米紧缺,玉米 现货上涨到 3100 元/吨的高位,淀粉价格持续上涨,部分淀粉价格达到 3450 元/吨的高价,且淀粉库存持续下 降,玉米和淀粉价差走高。09 玉米和淀粉最高到达 420 元的高位置,但随着华北新玉米的上市,淀粉现货开始 回落,09 玉米和淀粉价差回到 300 附近的合理位置。

第四季度玉米供应比较宽松,玉米增产较多,价格持续下跌。华北玉米从最高的 3100 元/吨,下跌到 2800 元/吨附近,山东部分地区跌到 2750 元/吨的位置。目前市场交易东北玉米成本能否有效支撑现货底价。9 月底到 10 月中旬,华北玉米供应压力会出现,关注山东 2700 元/吨的到厂价,以及黑龙江 2400 元/吨的底价。个 人认为,山东 2700 元和黑龙江 2400 元支撑会比较强,山东农户 2600 元和黑龙江农户 2400 元的底价会惜售, 折算到盘面基本底价在 2580 元/吨附近。

对于淀粉,由于 10 月华北玉米大量上市,但是东北玉米仍未大量上市。华北深加工会给出较高加工利润, 但 11 月淀粉必须强制注销,11 月淀粉合约的定价权在山东,一旦山东淀粉厂仓单较多,预计 11 月接货意愿会 较低,11 淀粉必须贴水现货。而 10 月东北玉米仍未大量上市,山东与东北玉米现货价差会较低,11 月玉米和 淀粉价差会走缩。

第四部分:行情展望

【玉米】

国际玉米供应宽松,美玉米和巴西处于收获季,盘面美玉米低于种植成本,可以有买入价值。巴西玉米出 口增多,国内进口利润较高。国内新作玉米增产较多,且玉米贸易商去年亏损较大,今年囤货意愿较差,玉米 现货会持续下跌到成本线附近。

但今年玉米种植成本较高,华北小麦价格持续走高,小麦和玉米价差已经拉大 到 200 元/吨以上,糙米到华北价格也在 2850 元/吨附近,新作玉米已经有较高性价比。预计华北玉米到厂底价 2700 元,黑龙江玉米 2400 元和华北玉米 2600 元,农户会惜售,同时一次性储备今年仍会继续。预计 01 玉米 下方支撑 2560 附近。

【淀粉】

9 月底到 10 月中下旬,华北玉米供应压力较大,玉米现货会下跌较多。但 10 月东北玉米未大量上市,东 北玉米价格仍处于高位,华北与东北玉米价差会较低。且 11 月淀粉合约必须强制注销,一旦华北淀粉仓单较多, 预计仓单接货意愿不强,11 淀粉会贴水现货交割,11 玉米和淀粉价差会缩小。第四季度,是淀粉消费旺季,但 今年淀粉厂产能较多,预计到了 12 月,淀粉厂仍会进入亏损状态。1 月玉米和淀粉价差反弹高度也有限。

【交易策略】

1.单边:国际新玉米大量上市,美玉米底部震荡,可以尝试轻仓买入美玉米。9 月底开始华北玉米大量上市, 10 月底东北玉米大量上市,玉米现货会承压。但今年种植成本较高,低于种植成本,农户会惜售,预计黑龙江 预计 2400 元和山东玉米 2700 元会有较强支撑。折算到盘面,预计 01 下方 2560 附近支撑较强,05 玉米 2580 元支撑较强。操作上可以在 2550-2580 元尝试买入 01 玉米,止损 2520。2570-2600 元买入 05 玉米,止损 2550。

2.套利:多 11 玉米空 11 淀粉,入场点 310-350,出场点 280 以下。多 1 月玉米空 1 月淀粉,入场点 330-380, 出场点 300 附近。

3.期权:等 01 期货回落到 2580 以下,卖出 c2401-P-2560。

微信号

15618884964

![通辽哪家场所招聘女员工生意好[加油赚加油变强]轻松](http://mip.2532game.cn/zb_users/upload/2024/04/20240418094531171340473112596.jpg)