摘要:

专题:做好“防守反击”准备 机构称10月A股大概率迎来反弹行情 10月9日消息,节后第一个交易日大盘早间震荡调整,创业板指领跌,三大指数一度均跌超1%,随后有所回升。板块方面...

摘要:

专题:做好“防守反击”准备 机构称10月A股大概率迎来反弹行情 10月9日消息,节后第一个交易日大盘早间震荡调整,创业板指领跌,三大指数一度均跌超1%,随后有所回升。板块方面... 微信号

15618884964

专题:做好“防守反击”准备 机构称10月A股大概率迎来反弹行情

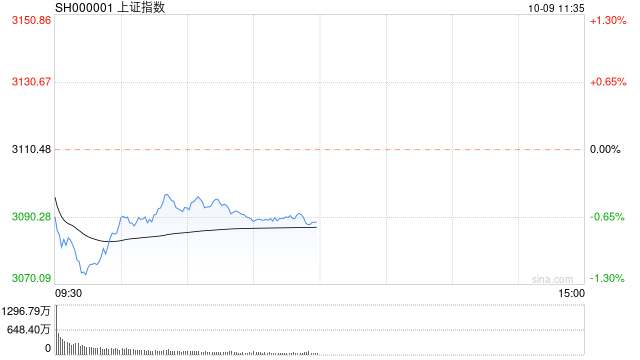

10月9日消息,节后第一个交易日大盘早间震荡调整,创业板指领跌,三大指数一度均跌超1%,随后有所回升。板块方面,华为产业链再掀涨停潮,华为汽车、液冷超充方向领涨,强瑞技术、英可瑞、博俊科技、双杰电气、永贵电器、恒勃股份、光弘科技、格林精密20cm涨停,三联锻造、赛力斯、天龙股份、圣龙股份、沪光股份等近20股集体封板,汽车产业链跟随走强,江淮汽车、飞龙股份、文灿股份等涨停,减肥药概念股再度活跃,昊帆生物20cm涨停,常山药业(维权)大涨15%,mRNA疫苗概念早盘拉升,智飞生物一度触及20cm涨停;下跌方面,旅游、酒店股集体下挫,天目湖、君亭酒店触及跌停,传媒股陷入调整,金逸影视、上海电影、中国电影等跌停,此外房地产、大金融等权重板块走弱。总体来看,个股跌多涨少,两市超3800股飘绿。截至午间收盘,沪指报3088.94点,跌0.69%;深成指报10040.81点,跌0.68%;创指报1984.72点,跌0.96%。

盘面上,华为汽车、减肥药、汽车零部件板块涨幅居前,旅游、酒店、传媒、房地产板块跌幅居前。

热点板块:

1、华为汽车

赛力斯、沪光股份、欧菲光、圣龙股份等纷纷走强。

消息面上,在刚刚过去的中秋国庆假期,问界新M7一跃成为汽车市场的一匹黑马,大定(一般指预定且不退定金)量屡创新高。据官方数据显示,10月6日问界新M7单日大定突破7000辆,上市25天(9月12日至10月6日)大定超50000辆。

2、卫星导航

达华智能、硕贝德、创意信息、航天电器等表现活跃。

消息面上,工信部公开征求对《关于创新信息通信行业管理优化营商环境的意见(征求意见稿)》的意见。意见稿要求分步骤、分阶段推进卫星互联网业务准入制度改革。业内人士介绍称,在手机等消费级卫星通信产品的规模效应带动之下,产业链各环节成本将不断降低,卫星通信未来将成为 6G 技术重要组成部分。

消息面:

1、【长三角铁路中秋国庆假期运输收官:日均发送逾320万人次创新高 较2019年同期增超25%】据中国铁路上海局集团有限公司消息,铁路2023年中秋国庆黄金周运输于10月8日收官。长三角铁路12天(9月27日至10月8日)发送旅客逾3840万人次,日均发送旅客逾320万人次,较2019年同期增幅超25%,创历年国庆黄金周运输新高。中秋、国庆黄金周假期期间,长三角铁路增开旅客列车3361列,组织动车组列车重联2640列,加挂普速客车车辆1736辆。

2、【工信部等六部门联合印发《算力基础设施高质量发展行动计划》】工信部等六部门联合印发《算力基础设施高质量发展行动计划》,提出到2025年,计算力方面,算力规模超过300 EFLOPS,智能算力占比达到35%,东西部算力平衡协调发展。运载力方面,国家枢纽节点数据中心集群间基本实现不高于理论时延1.5倍的直连网络传输,重点应用场所光传送网(OTN)覆盖率达到80%,骨干网、城域网全面支持IPv6,SRv6等创新技术使用占比达到40%。存储力方面,存储总量超过1800EB,先进存储容量占比达到30%以上,重点行业核心数据、重要数据灾备覆盖率达到100%。应用赋能方面,打造一批算力新业务、新模式、新业态,工业、金融等领域算力渗透率显著提升,医疗、交通等领域应用实现规模化复制推广,能源、教育等领域应用范围进一步扩大。每个重点领域打造30个以上应用标杆。

3、【商务部:将台湾地区对大陆贸易限制措施进行贸易壁垒调查期限延长3个月】商务部公告,根据《中华人民共和国对外贸易法》及商务部《对外贸易壁垒调查规则》规定,2023年4月12日,商务部发布2023年第11号公告,决定就台湾地区对大陆贸易限制措施进行贸易壁垒调查。鉴于本案情况复杂,根据《对外贸易壁垒调查规则》第三十二条规定,商务部决定将本案的调查期限延长3个月,即本案调查期限截止日期为2024年1月12日。

机构观点:

安信证券研报指出,四季度A股将从“最后一跌”走向“爱在深秋”,大概率在四季度迎来一轮反弹,十一后将出现转机。结构上,我们倾向于四季度在成长和价值之间反复,成长将更占优一些,依然倾向把四季度的胜负手放在成长风格。短期超配行业:以传媒(人工智能)、计算机(信创)、通信(光模块)、半导体为代表的AI数字经济TMT;产业全球竞争力(汽车零部件、家具、矿产、白电、工程机械)、高股息(电力(水电、火电)、交运(高速)、煤炭、石化)。指数投资:科创50指数、中证1000指数。

华泰证券研报表示,当前A股PETTM较低+节后或有资金回流支撑,无需过度悲观。本轮美债波动中,建议把握三个主逻辑:①剩余流动性拐点→景气驱动将更有效,②盈利视角切换→Q2业绩见底行业值得重视,③外资持股不高或较此前已充分下降的板块。

微信号

15618884964