摘要:

专题:美股Q3财报季重磅登场 大型银行率先公布业绩 来源:华尔街见闻 周晓雯 三家银行净利息收入均超预期,其中摩根大通净利息收入同比增长30%,再次创下新高。 正当市场...

摘要:

专题:美股Q3财报季重磅登场 大型银行率先公布业绩 来源:华尔街见闻 周晓雯 三家银行净利息收入均超预期,其中摩根大通净利息收入同比增长30%,再次创下新高。 正当市场... 微信号

15618884964

专题:美股Q3财报季重磅登场 大型银行率先公布业绩

来源:华尔街见闻 周晓雯

三家银行净利息收入均超预期,其中摩根大通净利息收入同比增长30%,再次创下新高。

正当市场担忧高息环境是否将对美国最大的银行们造成利润缩水,后者最新公布的业绩报告似乎打消了这些疑虑。

10月13日,美国四大银行之三——摩根大通、富国银行、花旗相继公布三季度业绩报告。其中:

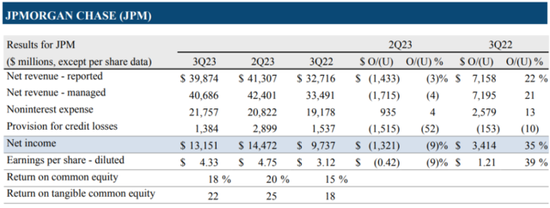

摩根大通经调整后营收406.9亿美元,高于市场预计的399.2亿美元;净利润131.51亿元,同比大幅增长35%。

富国银行三季度营收208.6亿美元,同样高于市场预估的201.6亿美元。

花旗集团营收增长9%至201亿美元,高于分析师预测的192.7亿美元,净利润小幅增长2%至35.46亿美元。

值得注意的是,这三家银行收入的主要来源——净利息收入(NII)——均超预期。

摩根大通第三季度净利息收入为229亿美元,同比增长30%(排除今年收购的第一共和银行,同比增长21%),创下新高。

富国银行为131亿美元,较上年同期增长8.3%,超出分析师预期的128亿美元。

花旗三季度净利息收入环比小幅下降1%至138亿美元,但同比仍然增长10%。

华尔街见闻此前曾提及,由于利率长期维持高位,美国银行业承受着巨大的压力。信贷恶化造成的坏账增加,以及存款成本上升造成的竞争,有可能导致银行的净利息收入下降。

而如今大银行们的财报则暂时性地打消了这一忧虑。

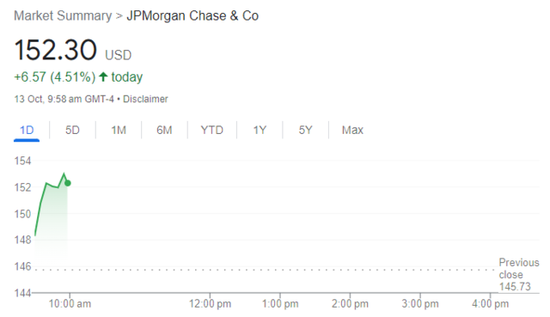

财报公布后,摩根大通美股盘前微跌,开盘后涨幅一度扩大至5%,为4月份以来最大涨幅。

富国银行美股盘前涨超2%,开盘后涨近4%。

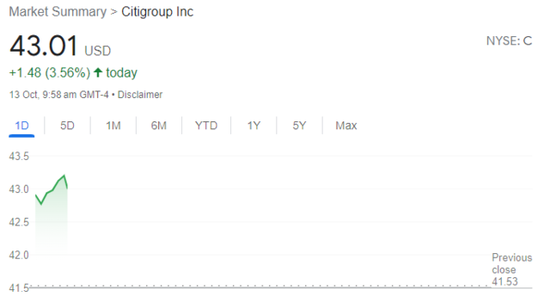

花旗银行盘前上涨2%,开盘后涨超3.5%。

摩根大通首席执行官吉米·戴蒙在财报中发表评论称,本季度的超预期业绩主要得益于净利息收益的超额收入以及“低于正常水平”的信贷成本,但这两个因素都将随着时间的推移而“趋于正常”。

戴蒙还表示,鉴于宏观环境的不确定性,当下可能是世界“几十年来最危险的时刻”。

尽管目前美国消费者和企业“总体上”保持健康,但消费者正在耗尽他们的现金储蓄:

然而,劳动力市场持续紧张,政府债务水平极高,财政赤字达到和平时期的最高水平,这些都增加了通胀率持续走高和利率进一步上升的风险。

此外,我们仍然不知道量化紧缩政策的长期后果,因为在做市商能力日益受到法规限制的情况下,量化紧缩政策会减少系统中的流动性。此外,俄乌冲突和中东冲突,可能会对能源和粮食市场、全球贸易和地缘政治关系产生深远影响。这可能是世界几十年来最危险的时刻。

富国银行首席执行官查理·沙夫(Charlie Scharf)也在财报中提出了经济放缓的风险:

与去年同期相比,我们的收入增长包括更高的净利息收入和非利息收入,这得益于更高的利率和我们对业务的投资。由于经营亏损减少,支出比去年同期有所下降。虽然经济继续保持韧性,但我们也看到了经济放缓的影响——贷款余额下降,冲销额继续小幅恶化。

另外,富国银行2023年第三季度回购了3380万股普通股,约合15亿美元。

摩根大通:净利润同比增35%,信用卡坏账减记增加

报告期内,摩根大通利润实现显著增长,但信用卡坏账比例有所上升。

财报显示,报告期内摩根大通净营收398.7亿美元,同比增长22%,环比减少3%;调整后净营收406.86亿美元,同比增长21%,剔除第一共和银行后同比增15%。

盈利方面,摩根大通实现净利润131.51亿元,同比增长35%,剔除第一共和银行后净利润同比增长24%;稀释后每股收益同比增长39%至4.33美元。低于上季度的4.75美元。

三季度摩根大通非利息收入为178亿美元,同比增长12%,剔除第一共和银行后增长8%。摩根大通表示,以上收入主要得益于企业与投资银行业务非利息收入增长、资产管理费用增长以及公司投资证券净损失较上年减少,但有部分被支出业务股权投资的减值所抵消。

值得注意的是,摩根大通报告了净减记15亿美元,增加7.7亿美元,主要由信用卡服务推动。此前有数据显示美国信用卡逾期率上升。

本季度归属于第一共和银行的净收入为11亿美元,包括15亿美元的净利息收入,7.61亿美元的非利息收入、8.58亿美元的支出以及700万美元的信贷损失准备金净收益。

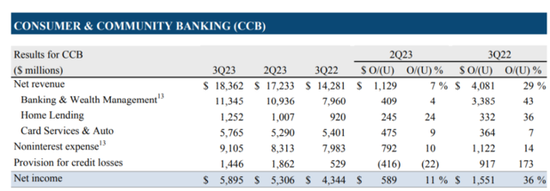

分业务看,本季摩根大通消费者与社区银行(CCB)业务净营收184亿美元,同比增长29%;净利润为59亿美元,同比增长36%。

其中银行与财富管理业务营收增长43%至113亿美元,剔除第一共和银行增长30%。摩根大通表示,这主要得益于净利息收入的增加,反映了存款利润率的提高,但部分增幅被存款余额的减少所抵消。

住房贷款业务净收入为13亿美元,增长36%,剔除第一共和银行后下降2%,主要原因是贷款息差收窄导致净利息收入下降,但主要被服务和生产收入的增长所抵消。

信贷损失准备金为14亿美元,反映了14亿美元的净冲销额和4700万美元的净准备金增加额,其中包括银行卡服务业务3.01亿美元的净准备金增加额和住房贷款业务2.5亿美元的净释放额。

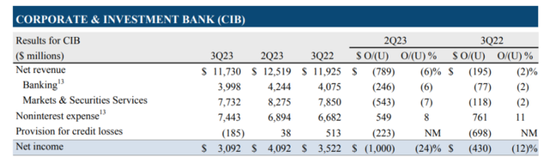

与零售银行不同的是,本季度摩根大通企业与投资银行(CIB)业务利润出现下降。

报告期内,该业务净利润为31亿美元,下降12%,净营收为117亿美元,下降2%。

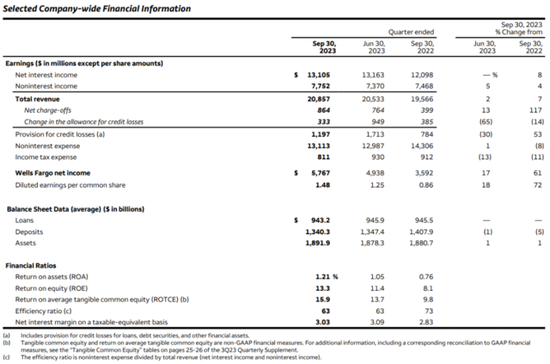

富国银行:营收利润大超预期,上调净利息收入预期

富国银行同样报告了净利息收入的上升,也有不良贷款的增加。

报告期内,富国银行调整后净营收为208.6亿美元,同比增长7%。净利润达到了57.67亿美元,同比增长61%,稀释后每股收益为1.48美元,同比增长72%。

净利息收入131.05亿元,同比增长8%,环比小幅下滑。

富国银行提高了2023年的净利息收入指引,预计将较去年同期增长16%,而此前的预测为14%。

此外,该行还将2023年的支出预期上调至约515亿美元,高于此前估计的约510亿美元。

由于越来越多企业选择混合办公,美国商业地产持续疲软,一些商业地产贷款的坏账已经出现。

富国银行表示,当季信贷损失拨备主要是商业地产办公室贷款。该银行对商业房地产办公部门的信贷损失进行了3.59亿美元的拨备,使2023年前9个月的拨备总额达到26亿美元。

第三季度,富国银行贷款净冲销额占平均贷款总额的0.36%,高于 2022 年第三季度的0.32% 和 2022 年第三季度的0.17%。

富国银行首席财务官Michael Santomassimo在财报电话会议上对表示:

办公楼投资组合,尤其是商业地产领域,是我们看到疲软的地方。

我们确实预计随着时间的推移会出现一些损失,但我们还没有看到任何重大损失。

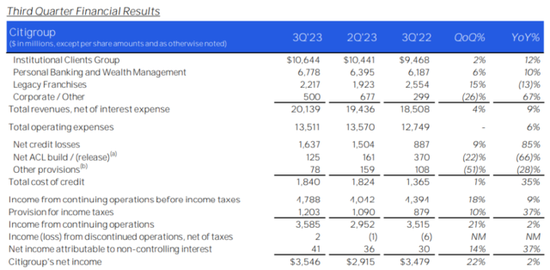

花旗:营收利润超预期,但费用上升

财报显示,花旗三季度利润小幅增长2%至35.46亿美元,稀释后每股收益1.63美元,持平去年同期,高于华尔街预期的1.22美元。

净营收较上年增长9%至102亿美元,高于华尔街预期的192.7亿美元。

由于存款成本上升,花旗三季度净利息收入环比小幅下降1%至138亿美元,但同比仍然增长10%。

报告期内,花旗的运营支出为135亿美元,同比增长6%,主要原因是风险和控制方面的投资、遣散费以及通货膨胀的影响。

今年9月,花旗公布了一项削减成本的重组措施,将通过取消个人银行和财富管理层以及机构客户群体来简化其结构,此外还将取消亚太地区、欧洲、中东和非洲以及拉丁美洲的区域层级。但新结构尚未反映在第三季度业绩中。

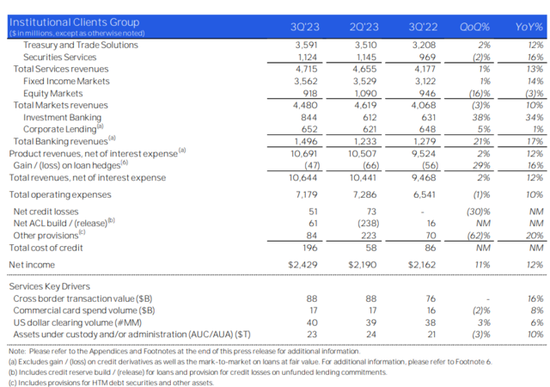

花旗机构客户部门收入较上年同期增长12%,其中投行业务费用增长34%,交易解决方案收入增长12%。

此外,尽管拖欠率与历史水平相比仍较低,花旗拨备了更多资金以应对潜在的不良贷款,其信贷组合备拨总额从一年前的163亿美元增长至176亿美元。

花旗三季度信贷成本约为18亿美元,而去年同期为14亿美元,主要受净信贷损失持续正常化和个人银行及财富管理卡数量增长的推动。贷款信贷损失准备净额(ACL)为1.25亿美元,主要由品牌卡和零售服务推动,主要与卡余额的增长有关。

微信号

15618884964