摘要:

核心观点 三季度经济明显回暖。GDP同比增长4.9%,两年平均增速4.4%,比二季度加快1.1个百分点,除经济增长指标以外,其他层面的数据也呈现出积极因素增多的态势,PMI...

摘要:

核心观点 三季度经济明显回暖。GDP同比增长4.9%,两年平均增速4.4%,比二季度加快1.1个百分点,除经济增长指标以外,其他层面的数据也呈现出积极因素增多的态势,PMI... 微信号

15618884964

核心观点

三季度经济明显回暖。GDP同比增长4.9%,两年平均增速4.4%,比二季度加快1.1个百分点,除经济增长指标以外,其他层面的数据也呈现出积极因素增多的态势,PMI于9月回升至枯荣线之上,PPI环比涨幅扩大,工业企业利润转正,产成品存货增速回升,产能利用率和产销率改善,社会融资规模同比多增,城镇调查失业率连续下行。

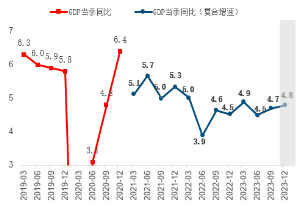

四季度内外需有望同步改善,经济将进一步好转。疤痕效应减弱,专项债支撑,产业升级等因素驱动下,内需仍将修复。全球经济底部回升下,出口也有望继续好转。四季度GDP增速预计高于前三季度,维持全年GDP增长5.4%左右增速的判断。

信息或事件:

2023年10月18日,国家统计局发布三季度及9月份系列经济数据。

简评:

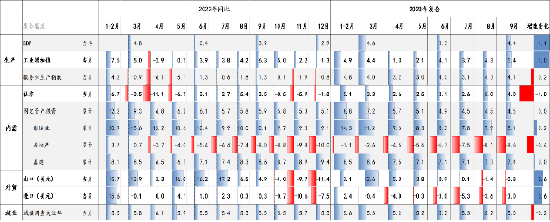

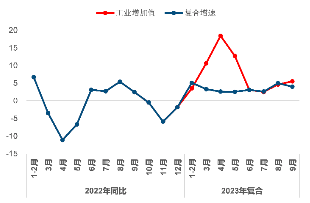

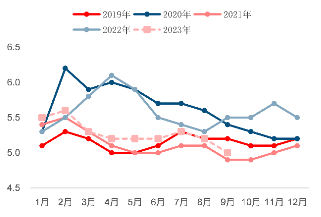

图表 1:主要经济数据指标(%)

数据来源:Wind,中信建投

一、三季度经济明显改善,四季度有望进一步好转

第三季度经济明显改善,GDP同比增长4.9%,两年平均增速4.4%,比二季度加快1.1个百分点;GDP环比增长1.3%,比二季度加快0.8个百分点。三季度以来,除经济增长指标以外,其他层面的数据也呈现出积极因素增多的态势,PMI于9月回升至枯荣线之上,PPI环比8月转正、9月涨幅扩大,工业企业利润8月当月转正,产成品存货增速8月回升,产能利用率和产销率也都在改善,社会融资规模8、9月同比实现多增,城镇调查失业率8、9月连续下行。

四季度内外需有望同步改善,经济将进一步好转。前三季度我国GDP同比增长5.2%,增长更多依赖内需,固定资产投资扣除价格因素后实际增长6%,高于GDP增速0.8个百分点,社零名义增长6.8%,出口名义增长-5.7%。四季度内需仍将修复,三季度专项债大规模发行后,实物工作量的滞后效应可保障基建投资韧性,制造业投资受产业升级驱动仍将强势;而消费端我们一直强调疤痕效应是一个逐步修复的过程,因此距离疫情越远,修复度应当越高,目前来看居民就业、收入也正逐季修复,因此四季度消费形势将进一步好转,向疫前常态化水平靠拢;外需也将有好转,全球经济自三季度以来有触底回暖的趋势,我国8月、9月的出口已经开始回暖,四季度有望进一步延续。内、外环境皆有改善的背景下,四季度的经济形势实质应好于前三季度,再加上低基数因素,四季度GDP增速预计高于前三季度,我们维持全年GDP增长5.4%左右增速的判断。

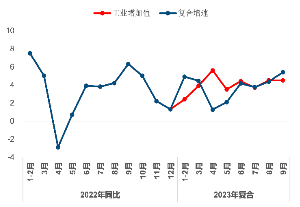

图表 2:预计四季度GDP复合增速4.8%左右(%)

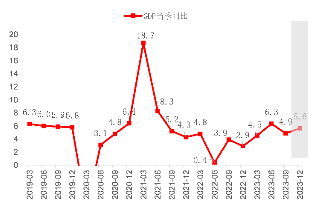

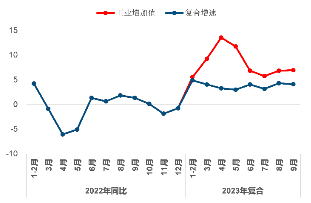

图表 3:预计四季度GDP同比增速5.6%左右(%)

数据来源:Wind,中信建投(注:相比2019年复合增速)

数据来源:Wind,中信建投

二、工业:需求回暖、价格利润改善,推动扩大生产

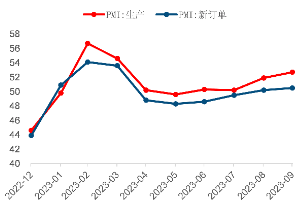

9月工业增加值同比增4.5%(前值4.5%),两年平均增5.4%(前值4.3%),均有回升。一方面是需求继续回暖,PMI分项中反应需求的新订单指数在9月进一步上行至50.5%,主要来源于固定资产投资的回升及出口的改善;另一方面企业生产意愿也增强,8月工业企业利润转正,9月工业品出厂价格环比涨幅扩大,库存也下降至历史较低水平,产能利用率和产销率回升,均有利于企业扩大生产。

图表 4:工业增加值同比、复合增速(%)

图表 5:PMI生产与需求分项(%)

数据来源:Wind,中信建投

数据来源:Wind,中信建投

三、服务业和消费:月度间波动不改整体回升趋势

9月服务业生产指数同比增6.9%(前值6.8%),两年平均增4.1%(前值4.3%),社零总额同比增长5.5%(前值4.6%),两年平均增4%(前值5%),两年平均增速比8月均有小幅回落,主要是由于7月极端气候因素扰动,8月融合了部分7月的经济活动,但仍高于3月至7月的增速,因此服务业和消费的表现大趋势仍是改善的。

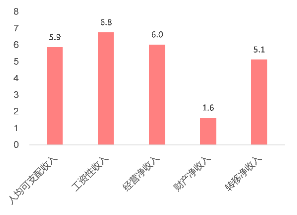

背后原因则是居民就业、收入和信心的持续改善,疤痕效应逐步减弱,9月失业率回落0.2个百分点至5%,已低于2019年同期水平,三季度居民人均可支配收入增长5.9%,比名义GDP增速高2.3个百分点,且工资性收入增速最快,达到6.8%,经营性收入次之,为6%,财产性收入增长偏慢,为1.6%。

图表 6:服务业生产指数同比、复合增速(%)

图表 7:社零总额当月同比、复合增速(%)

数据来源:Wind,中信建投

数据来源:Wind,中信建投

图表 8:城镇调查失业率(%)

图表 9:三季度居民收入增速(%)

数据来源:Wind,中信建投

数据来源:Wind,中信建投(注:限额以上)

四、投资:继续改善,产业升级带动制造业投资超预期

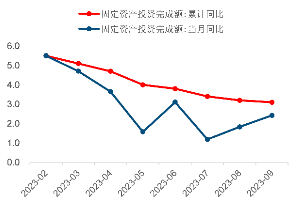

9月固定资产投资累计同比增长3.1%(前值3.2%),单月同比增长2.4%(前值1.8%),继续改善。

此外仍有两个重要数据值得分析。一是本月统计局首次提到扣除价格因素影响,固定资产投资累计同比增长6.0%,与我们此前提示的价格因素对名义投资增速拖累的含义是一致的,即剔除价格因素后,今年投资形成的实物工作量并不差,快于GDP增速;二是民间投资增速降幅收窄,统计局再次提到在民间投资中房地产占比超过1/3,如果扣除房地产投资,民间投资增长9.1%,因此民间投资负增长主要是房地产领域的问题,并非民企“躺平”。

图表 10:固投累计、当月同比(%)

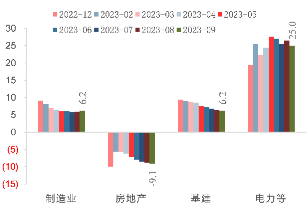

图表 11:分领域固投累计同比(%)

数据来源:Wind,中信建投

数据来源:Wind,中信建投

基础设施(不含电力)投资累计增长6.2%(前值6.4%),总体上维持较高增速。分领域看,能源转型带动下电热气水投资增长25%,铁路投资保持22.1%的高增长,水利4.9%,道路0.7%,公共设施-1.2%。三季度专项债大规模发行后,实物工作量的滞后效应可保障四季度基建投资韧性。

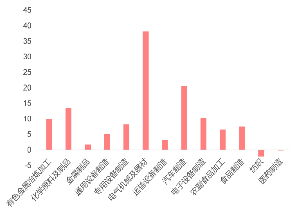

制造业投资累计增长6.2%(前值5.9%),连续第二个月回升,在行业利润不足、出口负增长的背景下,制造业投资增速加快超出预期,产业升级驱动投资的特点愈发明显,电气机械和器材制造业投资增长38.1%,汽车制造业投资增长20.4%,航空、航天器及设备制造业投资增长20.7%,计算机、通信和其他电子设备制造业投资增长10.2%。

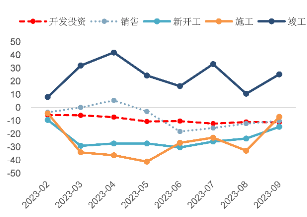

房地产开发投资累计增长-9.1%(前值-8.8%),单月增长-11.3%(前值-11%),仍处低位。单月商品房销售同比-10.1%(前值-12.2%),新开工-15%(前值-24%),施工-7%(前值-33%),竣工25%(前值11%),均有回暖。总体看地产销售、工程等后端、中端均开始改善,仅前端房企投资仍疲弱。展望未来,随着房地产政策优化效应的逐步释放,预计中后端的改善有望逐步向投资端传导,9月当月70大中城市商品住宅新房和二手房合计成交量环比增长2.8%,是从4月份以来在连续5个月下降后首次转正,效应已开始显现。

图表 12:制造业分领域投资累计同比(%)

图表 13:地产投资、销售、施工等当月同比(%)

数据来源:Wind,中信建投

数据来源:Wind,中信建投

风险提示:

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

微信号

15618884964