摘要:

来源:航运交易公报 NEWS TODAY 今日行情 10月23日,集运指数(欧线)期货(EC)全线上涨。截至收盘,主力合约EC2404收于757.8点,涨幅1.5...

摘要:

来源:航运交易公报 NEWS TODAY 今日行情 10月23日,集运指数(欧线)期货(EC)全线上涨。截至收盘,主力合约EC2404收于757.8点,涨幅1.5... 微信号

15618884964

来源:航运交易公报

NEWS TODAY

今日行情

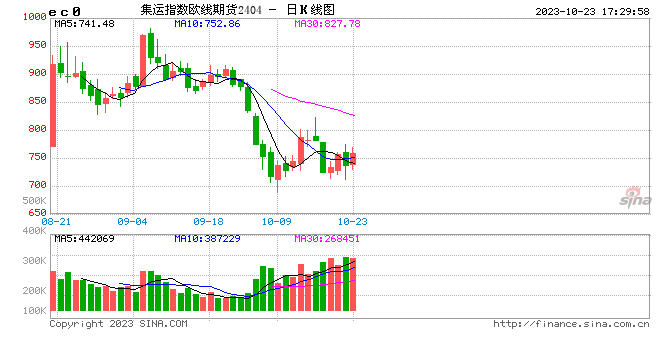

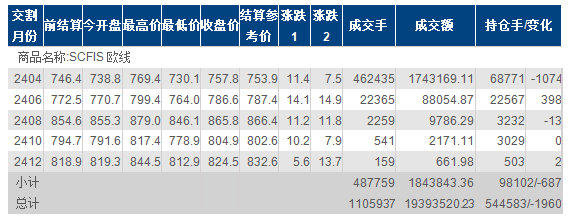

10月23日,集运指数(欧线)期货(EC)全线上涨。截至收盘,主力合约EC2404收于757.8点,涨幅1.53%,日内减仓1074手。

国泰君安期货:

趋势下行

过去一周,EC 以偏弱震荡为主。实际订舱市场方面,船公司的涨价计划已逐渐兑现,上周五盘后发布的 SCFI 欧线运价结束了两个多月的下跌趋势,环比上升 3.4%至 581 美元/TEU。从各大船公司配载船期在 11 月初的运价来看,海洋联盟上涨幅度最大,每 20 尺箱上涨 350 至 450 美元;紧随其后的是 THE 联盟和 2M 联盟,每 20 尺箱上涨 100 至 300 美元。目前欧洲货量还是偏少,船东只能通过停船缩舱的方式来提高运费。据德路里数据显示,在第 43 周(10月23—29日)至第 47 周(11月20—26日)期间,远东—北欧和地中海航线将会有 24 次停航,相比第 38 周(9月18—24日)至第 42 周(10月16—22日)的停航次数(59 次)减少了 60%,涨价的持续性有待进一步观察。此外,涨价幅度最大的海洋联盟的停航次数也是三个联盟中最多的,占比接近 50%。无论短线是否反弹,趋势看我们对 EC 震荡下行判断不变,EC2404 合约或考验 400 点,核心逻辑如下:第一,运力投放的确定性。2023年,集运市场新增运力投放增幅约 6%,2024 年为 10%,投放幅度约为近 10 年新高;第二,出口需求难以改善的确定性。从美欧库存周期看,未来半年或仍处于去库周期(尾声),运输需求端难以改善;第三,EC2404 合约淡季属性的确定性。即便出现需求反转,出现在EC2406 或者EC2408 合约概率更大,在 1-3 月份运价大概率出现震荡下行的态势;第四,下行空间的确定性。2016 年,欧线价格曾跌至近 200 美元/TEU 的低位,对应250~300 点的 SCFIS 指数,远低于当前点位。而未来一年的运力过剩幅度大概率超过 2016 年。基于以上四点,我们对 EC 维持趋势偏空判断。需要注意的是,近期市场基于班轮公司对 11 月欧线价格的上调,市场情绪有所改善。但我们认为,理论上近期上游价格的上调与 EC2404 合约并无产业逻辑,也难改中期供需面过剩格局,不宜过度解读。当然,由于品种上市初期,市场对于短期和长期矛盾交易节奏的分歧可能存在,并影响 EC2404 合约的价格波动路径,建议投资者关注此类风险。

整体来看,从驱动上看未来半,年内全球集运市场运力过剩的格局确定性较高,叠加 2023 年四季度 2024 年一季度期间海外尤其是欧洲较大的宏观下行压力,EC 在未来半年时间里下行驱动相对明确,因此出现趋势上涨的概率较低,趋势策略上暂时不宜逢低多,逢高空胜率更佳。历史上看,欧线 FEU XSI-C 运费到达过 500 美元/FEU 以下的水平,对应 SCFIS 400 点以下的水平。因此,中长期看 EC2404 在交割前的低点仍距离挂牌价有较大空间,保守估计或有 40%以上的跌幅。更长期来看,美国家具、服饰行业库存周期已经接近底部,或在 2024 年一季度开启补库周期,或对 EC 构成支撑。时间上看出现在 2024 年二季度及以后概率更多,或在下跌后给出阶段性多配置机会。(详见我们 8 月 17 日发布的上市首日策略《集运指数(欧线):首日关注反套机会,年内仍有下行压力》)。此外,我们注意到 EC 的成交/持仓比值中枢或明显比其他商品期货高出很多,这也可能放大 EC 的波动率。任何一个商品期货品种,持仓结构占比最大的是套利或者对冲盘,而不是单边。

但是因为航运是服务,不可储存,所以市场寻找期现套利的逻辑可能需要时间。叠加运价自身高波动的特点,EC 成交/持仓比或长期处于高位,EC 自身波动率也会较高。

黄柳楠 投资咨询从业资格号:

Z0015892

郑玉洁(联系人) 从业资格号:

F03107960

中信期货:

提价进入验证期 现货整体上行

1、运价:10月16日SCFIS欧线运价指数收于600.4点,环比下跌3.8%;SCFI:欧洲线小幅反弹,反映11月初提价,10月20日,上海至欧洲基本港运价581美元/TEU, 较上期上涨3.4%;美西运价稳中有跌,10月16日SCFIS美西航线运价指数收于1082.95点,环比下跌1.7%,上海出口至美西基本港运价为1746美元/FEU,环比微增0.6%。本周上海出口各航线订舱运价均反弹。WCI、NCFI均现小幅反弹。

2、需求:美联储偏鹰态度对资产价格形成利空,人民币汇率再度跌破7.3。美联储继续鹰派发言,补库周期预计将于明年二季度后开启。欧洲通胀环比未改变,通胀预期下降提振增长预期。三季度中国GDP增速好于预期,9月出口至欧盟降幅环比收窄,然本周人民币汇率再度跌破7.3。

3、供给:11月提涨亚洲—欧洲航线运价开始反映于订舱价,10月停航维持高位装载率上升。继达飞轮船在亚洲—欧洲航线在11月初提价至1000美元/TEU和1800美元/TEU,赫伯罗特在亚洲—欧洲航线上提价至1050美元/TEU和1750美元/FEU。马士基亦跟进提价,亚洲—欧洲基本港运价分别将于11月初执行900美元/TEU和1650美元/FEU。欧盟将于明年4月后终止对航运联盟反垄断豁免,叠加2025年“2M”联盟解体,行业监管趋严。巴拿马运河维持较低水位,对美东航线有一定影响。10月亚欧航线停航大约6艘次,停航维持高位装载率上升支撑运价。

4、展望:下周现货运价上行,11月中旬后再度回落。

5、操作策略:国庆假期后11月提价事件对盘面形成扰动,本周周二盘面首封跌停,交易手续费上行,本周SCFI欧线止跌反弹,下周处于实际涨价落地前的关键节点,预计下周盘面宽幅震荡,短期偏强,11月中旬后整体震荡下行,建议主力合约逢高布空,探索EC2404- EC2406反套。

6、风险提示:极端天气、地缘政治事件影响。

朱子悦 从业号F03090679

投资咨询号Z0016871

李兴彪 从业号F03048193

投资咨询号Z0015543

永安期货:

货量不佳,船公司停航提价保运价,现货运价出现反弹

上周受消息面影响盘面大幅上涨,本周初受数据表现不佳、尚未看到巴以冲突会对苏伊士运河产生的干扰、基差较高等影响,盘面大幅回落,之后处于震荡阶段。

现货价格方面,船公司停航和提价在当前订舱价上有所反映,欧线多个运价指数出现反弹,从历史季节性来看,运价指数也逐渐步入上涨的趋势。具体而言,SCFI上涨3.38%至581美元/TEU,CCFI下跌0.93%至939.52点,WCI上涨1.39%至1024美元/FEU,XSI-C上涨0.52%至972美元/FEU。FBX11指数上涨3.38%至978.19美元/FEU。10月16日,SCFIS(欧线)指数为600.4点,环比下跌3.78%。由于SCFIS指数的滞后性,预计SCFIS(欧线)于下下周或出现回升。

基本面来看,供给端,停航方面,未来五周,船公司停航率环比增加1个百分点,北欧和地中海航线停航占比从43%增加至56%。船舶闲置方面,本周船舶闲置和热停运力比例进一步攀升,分别从上周末的3%、2.6%抬升至3.4%、3%。港口拥堵方面,上海港在港船舶在历史高位徘徊;北欧基本港口在港船舶与上周基本持平,并未出现拥堵情况。航速方面,航速处于历史最低水平,本周集装箱船平均船速与一周前相比小幅下降,17000+TEU型船速亦然。运营成本端,燃油成本小幅上涨。需求端,9月中国至欧盟的出口金额同比下跌11.61%,跌幅收窄,其中利用集运运输的五大货物中,出口金额同比仍处于负值,但均有不同程度的回升。宏观指标来看,欧洲需求尚未显现出好转迹象,在货量不足的背景下,船公司停航和提价导致的运价上涨的弹性和持续性值得持续关注。

曹人之 从业号F3087585

投资咨询号Z0019484

华泰期货:

各家报价机构所报运价涨跌不一,盘面多空矛盾较大

核心观点

■ 市场分析

截至2023年10月22日,集运期货所有合约持仓98789手,较一周前增加14163手,周度每日成交介于36万~50万手,明显放量。EC2404合约周度下跌5.81%,EC2406合约周度下跌6.00%,EC2408合约周度下跌5.16%,EC2410合约周度下跌6.70%,EC2412合约周度下跌6.39%。10月20日公布的SCFI(上海—欧洲航线)周度上涨3.38%至581 美元/TEU,SCFI(上海—美西航线)周度上涨0.35%至1746 美元/FEU。10月16日公布的SCFIS收于600.40 点,周度环比下跌3.78%。

中长期视角来看,集运市场近两年整体处于供给增、需求有隐忧的基本面格局。供给端, 2023年集装箱船舶运力同比增速约为7.7%,2024年集装箱船舶运力同比增速约为6.7%,10月份集装箱船舶运力同比增速升至7%。需求层面,欧洲角度仍未看到欧元区基本面转好驱动以及欧元区进口需求快速修复驱动,经济层面对于集运欧线指数期货的向上驱动偏弱。关注ETS附加费对于运价底部的抬升。环保端是确定性利多,近期主要班轮公司提供2024年ETS附加费指南,但各家公司给出的ETSFU附加费差别较大,关注2024年具体落地情况。

主要运价报价机构对上海—欧洲航线运价报价涨跌不一,显示目前该航线运价下跌最流畅的阶段已过。上海航交所SCFI(上海—欧洲)、WCI(上海—鹿特丹)周度报价录得上涨,TCI(天津—欧洲基本港)、宁波出口集装箱运价指数(欧洲)周度录得下跌,波罗的海集装箱运价指数(中国/东亚—北欧)周度持平。

主动的运力管理以及涨价行为对维稳当前运价起到积极作用。船公司们计划11月在东西向主要航线上大幅上调FAK运价,以期向上托住运价,赫伯罗特和达飞轮船领衔的亚洲—欧线推涨,直接尝试运价翻倍。运价疲软,班轮公司主动进行运力控制,目前所有集装箱船舶运力的闲置比例8月份以来不断上升,目前接近3%(以TEU核算),不过仍为近3年相对低位;17000+TEU运力闲置比例最新为1.9%,该比例仍较低,大型集装箱船舶欧洲航线配置比例较高,未来关注班轮公司运力控制能否继续加码。

历史规律显示,10月中旬至年底运价季节性上行,支撑盘面。观察2017年至今现货市场价格规律(未考虑2020—2022年数据),10月中旬至年底,SCFI(上海—欧洲)航线季节性上行(海外元旦、春节备货支撑),近期船公司也开始了新一轮的涨价计划,达飞轮船、赫伯罗特相继发布了部分航线的调价通知,宣布提高亚欧、地中海等FAK费率等,关注未来现货价格能否走出季节性。

策略

单边:短期中性,期货仍大幅升水现货,各家报价机构所报运价涨跌不一,大型船舶闲置比例仍较低,淡季合约EC2404与EC2410合约仍面临压力。

套利:航运价格具有明显的淡旺季特征,历史价格回溯,8月份价格明显高于4月份以及10月份价格,目前期货盘面EC2408合约与EC2404合约以及EC2408合约与EC2410合约价差较低,仍可参与相关套利操作。

风险

下行风险:欧美经济超预期回落,原油价格大幅下跌,船舶交付超预期。

上行风险:欧美经济恢复,供应链再出问题。

高聪 投资咨询号:Z0016648

蔡劭立 投资咨询号:Z0015616

中信建投期货:

August once more?11月初的涨价幅度有所减弱,关注春节前的出口演化

我们依旧对于长期需求较为悲观:考虑到美国经济基本面更强的背景下,商品对通胀已经形成了向下拉动项。故当前的经济压力下,商品的需求相对偏弱。在经济基本面明显不及美国的情况下,我们认为欧洲的商品,制造业的需求前景依旧较为悲观(与集装箱运输更高度挂钩)。关于本轮涨价潮的观点:由于长协对所有班轮龙头的运营、收入都较为重要,本轮涨价潮中班轮龙头们可能存在较强的默契,出现大幅降价抢货的可能性不高。现货涨价对标的指数的影响,我们预计 11 月初的标的指数将自眼下的 550~600 区间跳涨至 900 点甚至以上。本轮涨价后是直接出现长期、深度回调还是在小幅回调后能够持稳?主要的变量:11 月后很快便是 12 月—2 月的东西方节日,节日的赶工小高峰究竟能带来多少货量?能否匹配班轮公司的运力调整(货量小幅增加叠加班轮龙头默契控制运力)。推荐策略:EC2404 合约的重点前景悲观,主力EC2404 合约短期可以随着升被挤出,可考虑 650~700 及下方区间试多。同时需要做好止盈,或随现货缺乏上行动力而转向空的准备。这一时间节点将取决于赶单潮的货量,上方空间可能在 1000 点附近。EC2408、EC2412旺季合约的终点前景较为理想,同时跟随主力 EC2404 合约容易出现明显低估机会,值得长期多单配置。750~800 区间考虑配置底仓,等待届时的涨价公告生效。主要风险:欧洲经济大幅恶化,欧线彻底陷入价格战,价格重心大幅下移。

魏鑫 投资咨询号:Z0014814

陈宇灏 从业资格证号:F03092271

海通期货:

涨价动作推升集运欧线运价

集装箱运价:10月20日SCFI综指环比小幅上行2.9%至917.66点,增长动力主要来自于欧洲运价环比上行3.4%至581美元/TEU,结束连续十周的下行趋势,体现部分船公司在11月初提价。其他两个主要现货运价指标FBX和WCI的欧线运价也均呈现积极走势,分别环比上行3.4%和1.4%。第134届广交会第一期结束,超10万境外采购商线下到会,欧美国家参会人数持续下降,更多增长来自于“一带一路”国家,尤其是亚非拉国家。本周闲置运力继续扩张,均值从上周的65万TEU上升至78万TEU,占当前集装箱船运力的比重升至2.9%;日度数据已经升至81.5万TEU;略低于去年同期的90万TEU以及历史最高位152万TEU(2020年5月)。短期方向来看,最新的SCFI欧线已经体现出船公司11月初的涨价动作,但同时我们也注意到部分航线运价有所回调(幅度约为200美元),这可能是涨价力度不及预期的体现。短期内需要密切关注的是各统计口径下的现货运价波动,一些极端的价格或者变化幅度预计会产生较大影响。

10月20日上海出口集装箱运价指数SCFI综合指数继续环比小幅上行2.9%至917.66点,和上周不同的是本周的增长动力主要来自于欧洲航线,运价环比上行3.4%至581美元/TEU,结束了连续十周的环比下行趋势,主要体现了部分船公司在11月初提价的航线报价。其他两个主要现货运价指标FBX和WCI的欧线运价也均呈现积极走势,分别环比上行3.4%和1.4%。相比之下,美线表现相对偏弱,SCFI美西运价环比微涨0.6%至1746美元/FEU,美东承压环比下行1.4%至2198美元/FEU,另外两个统计口径下的美线则均呈现疲态,有1%~3%的跌幅。周一10月16日发布的SCFIS上海出口集装箱结算运价指数显示,欧线指数再度下挫3.8%至600.4点,美西指数环比下行1.7%至1082.95点。SCFIS指数由于是以结算口径统计,因此存在滞后性,据推算10月16日指数点位体现的是9月28日当周的欧线现货运价,因此10月20日现货运价的反弹需要延迟2周(约在11月初)体现在SCFIS欧线指数上。

集装箱船期租市场延续弱势表现,体现出短期内市场积极情绪见顶。2700TEU的节能型集装箱船6~12个月的期租租金进一步下跌至17000美金/天,同比下行41.4%;9000TEU的节能型集装箱船6~12个期租租金再次下滑1000美元至42000美元/天,同比下降57%。平均租期在8月触及6.2个月的历史相对低位后,再度回升至最新的10.9个月,波动范围基本回到疫情前区间。期租租金和租期作为即期市场的情绪指针,从侧面体现了目前市场情绪依然维持谨慎,尽管基本对于接近底部的观点达成一致,但在宏观环境复杂和货运需求缺乏稳定支撑的背景下仍未对短期改善趋势报以乐观态度。

回顾过去一周集运指数(欧线)期货的表现,我们在周二的专题中曾提示到随着弱预期和强现实的博弈加剧,EC在周二跌停的趋势不可能构成单边下行,更多是维持宽幅震荡。目前交易主线主要落脚点在于弱现实和(偏)强预期之间的博弈。弱现实主要体现在现货运价,强预期主要体现在近期船公司计划在11月初执行涨价。尽管10月20日的SCFI欧线的现货订舱价格有上涨的趋势,但同时我们也关注到11月初部分航线的报价有逐周下降的趋势,所以交易的矛盾点指向了虽然涨价如期而至但是力度和持续性仍有待考验。另外10月18日集运指数(欧线)期货EC2404合约开平仓手续费调整为成交金额的万分之一,日内平今仓交易手续费调整为成交金额的万分之一。这是该品种自8月18日上市以来的第二次手续费调整,上一次调整是9月11日,开平仓手续费从万分之零点一上调至万分之零点五,日内平今仓交易手续费从零上调至万分之零点五。

贸易需求端:10月9—15日监测港口累计完成货物吞吐量23633.9万吨,环比增长3.42%,完成集装箱吞吐量508.2万TEU,环比增长2.09%。美国9月零售销售和制造业产值增长超预期,零售销售额环比增长0.7%,不及前值修正值0.8%,但远超市场预期的0.3%,实现连续第六个月增长。第134届广交会第一期结束,超10万境外采购商线下到会,但从参加人员的国别来看,欧美国家参会人数持续下降,更多增长来自于“一带一路”国家,尤其是亚非拉国家。据统计其中,来自共建“一带一路”国家采购商近7万人,比第133届同期增长65.2%。这也从侧面体现了在当前的海外经济下行压力和部分政治关系和贸易摩擦的背景下,欧线集运贸易需求的增势难现。

运力供给端:全球集装箱船在港运力环比小幅下降0.3%至866万TEU,占当前全球集装箱船队运力的比重录得31.7%。分地区来看,北美港口在港运力小幅震荡下行,其中美东在港运力环比下行4.6%至77万TEU。中国地区集装箱船在港运力上涨4.7%至228万TEU。本周闲置运力继续扩张,均值从上周的65万TEU上升至78万TEU,占当前集装箱船运力的比重升至2.9%;日度数据已经升至81.5万TEU;略低于去年同期的90万TEU以及历史最高位152万TEU(2020年5月)。主要部署在欧线的17000+TEU的超巴拿马型集装箱船闲置运力逐步上升,最新约为7.9万TEU,占到该船型整体运力的1.9%;历史最高比重约为8.8%,出现在2015年初。

目前整体基本面并无太大变化,依然维持供给大于需求的格局。需求端的变化趋势依然取决于欧美宏观经济环境和实际对商品进口的影响,集运贸易量短期内维持虚稳,缺乏增量;运力供给主要关注新船交付和闲置运力。四季度集装箱运价预计会有两个毛刺,一是目前已经出现的11月初的上涨,从10月的550美元/TEU涨至目前800~1000美元/TEU左右的报价,二是年末常规的翘尾行情(但这波有很大可能受限于需求偏弱而无法兑现)。短期方向来看,最新的SCFI欧线已经体现出船公司11月初的涨价动作,但同时我们也注意到部分航线运价有所回调(幅度约为200美元),这可能是涨价力度不及预期的体现。推导到EC盘面,本周的交易可能依然是现实和预期的博弈,但是强弱会有所颠倒。上周是弱现实(现货运价偏弱)和强预期(涨价预期兑现),那么本周很有可能是强现实(包含11月初订舱的现货价格出现回暖)但同时弱预期(部分涨价不及预期并在逐日下行,进一步坐实下游需求端疲弱)。总体而言,市场仍在寻求明确的交易方向,短期内需要密切关注的是各统计口径下的现货运价波动,一些极端的价格或者变化幅度预计会产生较大影响。

王克强 从业资格号:F0286407 投资咨询号:Z0001299

雷悦 从业资格号:F03092392

· 免责申明:

期货公司所载的资料、意见及推测不构成对任何人的投资建议。

期货公司的表述也不代表《航运交易公报》的立场。

市场有风险,投资需谨慎。

微信号

15618884964