摘要:

来源:财联社 周三(11月1日),美国芯片巨头超威半导体公司(AMD)股价收涨9.74%,报每股108.90美元,为10月13日以来的最高水平。...

摘要:

来源:财联社 周三(11月1日),美国芯片巨头超威半导体公司(AMD)股价收涨9.74%,报每股108.90美元,为10月13日以来的最高水平。... 微信号

15618884964

来源:财联社

周三(11月1日),美国芯片巨头超威半导体公司(AMD)股价收涨9.74%,报每股108.90美元,为10月13日以来的最高水平。

在AMD的带动下,图形处理器(GPU)相关的股票整体走高,AMD的主要竞争对手英伟达收涨3.79%,HBM(高带宽内存)供应商美光科技涨3.78%,领跑半导体板块。

昨日美股收盘后,AMD公布了2023年第三季度业绩报告,公司Q3营收录得58亿美元,每股收益0.70美元,均略强于市场预期的57亿美元和0.68美元。不过,让华尔街兴奋的并不是这两个简单的数字。

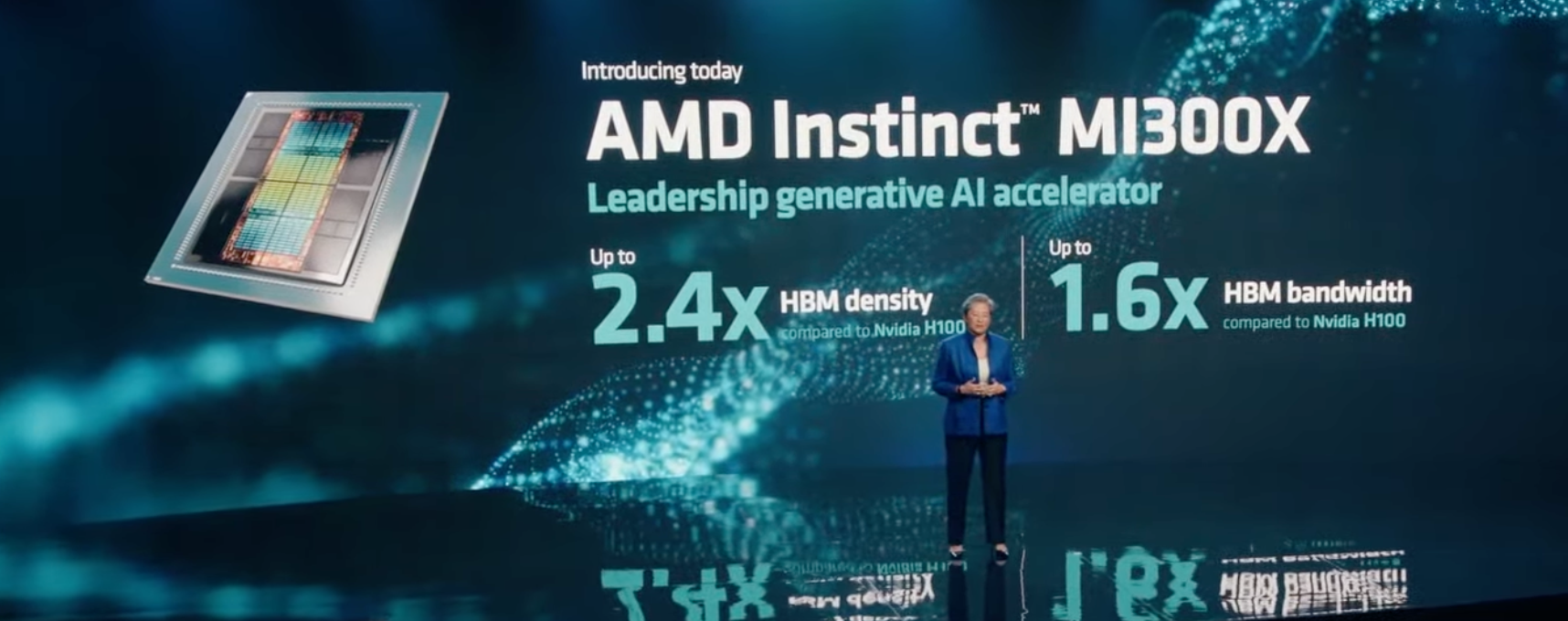

报告中提到,AMD即将推出的MI300A和MI300X将在本季度实现量产。公司CEO苏姿丰在电话会上表示,“我们现在预计,公司第四季度GPU的收入将达到约4亿美元,整个2024年将超过20亿美元。”

今年6月,苏姿丰在“AMD数据中心与人工智能技术首映会”上公布了MI300A,称其是全球首个为AI和HPC(高性能计算)打造的APU加速卡;另有对大语言模型进行了优化的版本——MI300X。

苏姿丰当时表示,“我们都看到了生成式人工智能工作负载的增长,而事实是,距离人们真正将其运用于企业业务生产力上还有很长的路要走。我们希望成为这个市场的重要参与者。”

目前,AI芯片市场主要是由英伟达主导,H100也公认是训练大语言模型最需要的GPU。但英伟达在这一赛道上并非完全没有对手,其中AMD就是最有可能挑战其地位的少数公司之一。

上月,知名分析师郭明錤表示,AMD明年AI加速卡出货量约为英伟达的10%,最大的客户是微软,出货量占比超过50%,其次是亚马逊。他预估Meta有极高概率会成为AMD的下一个CSP(云解决方案提供商)客户。

郭明錤当时还表示,如果与微软的合作进展顺利,AMD还将获得来自其他科技巨头的订单,预计2025年的AI芯片出货量能达到英伟达的30%。美银也在最新报告中写道,AMD的产品对行业巨头、普通企业、OEM以及AI初创公司都具有良好的吸引力。

投行Raymond James分析师重申了对AMD股票“强力买入”的评级,并指出这一决定很大程度上要归功于其AI业务,“AMD有一个良好的开端,它没有理由不能在价值超千亿美元的AI加速器市场长期占据10%至20%的份额。”

微信号

15618884964