摘要:

午盘收盘,国内期货主力合约涨跌不一,棕榈油涨近3%,沪锌、菜粕、豆二涨超2%。跌幅方面,集运指数(欧线)跌超3%,碳酸锂、苯乙烯(EB)跌超1%。...

摘要:

午盘收盘,国内期货主力合约涨跌不一,棕榈油涨近3%,沪锌、菜粕、豆二涨超2%。跌幅方面,集运指数(欧线)跌超3%,碳酸锂、苯乙烯(EB)跌超1%。... 微信号

15618884964

午盘收盘,国内期货主力合约涨跌不一,棕榈油涨近3%,沪锌、菜粕、豆二涨超2%。跌幅方面,集运指数(欧线)跌超3%,碳酸锂、苯乙烯(EB)跌超1%。

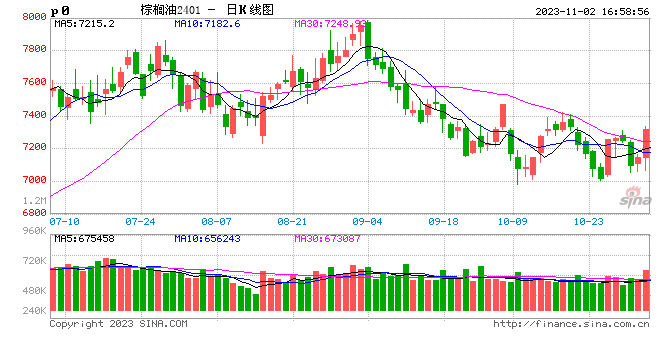

油脂反弹行情可否持续?

从上周后半周以来,油脂价格持续反弹。近两日涨幅再度扩大,棕榈油周四涨幅达到2%以上。印尼贸易部官员周四表示,印尼将棕榈油的国内市场义务(DMO)政策延续到2024年,以维护食用油价格稳定,而这将意味着未来印尼棕榈油出口量受限。此前因进口利润及压榨利润恶化,国内棕榈油、大豆出现洗船,叠加某集团收购豆油、印度采购大单棕榈油的消息出现,盘面继续交易短期供给收紧的题材,棕榈油价格底部或存在支撑,但反弹的持续性还需跟进四季度的供需格局。

从产地库存情况来看,马来西亚棕榈油9月末的库存已升至231万吨,高于近五年同期均值水平。按照目前市场对于10月增产的预期,马来西亚棕榈油未来的库存仍有增加的空间。伴随着产地累库,国内的油脂供应也日渐宽松。不止是棕榈油,菜油,豆油的供应也有望随着新作油籽的上市及压榨推进而增加,目前三大油脂库存已高达200万吨以上,同比去年增加了30%。因此,在油脂供给压力得到有效去化之前,反弹持续性或存疑。若本月马来西亚棕榈油供需平衡表累库超出预期,价格依然存在回调的可能。(光大期货)

锌价下方获强支撑,期价仍易涨难跌

Nyrstar公司周二晚间发布通知,由于金属价格下跌和生产成本上升,将于11月30日关闭位于美国田纳西州的两座锌矿,即Gordonsville和Cumberland。Nyrstar未披露矿山的生产数据,但田纳西州中部加工工厂拥有300万吨矿石和50,000吨锌精矿的年产能。此消息一出,LME锌价格最高飙升至2598.5美元/吨,盘中刷10月2日以来的新高,涨幅一度超过7%,沪锌夜盘也随之高开高走。

今年前三季度,除了部分锌矿山面临品位、寿命问题外,海外锌矿接连传出停产或暂缓新产能投放的消息。从全球锌矿产量来看,近两年矿山产量远不及预期,不但没有步入扩产周期,反而连续两年产量同比回落。加上9、10月冬储时节来临,10月锌矿TC继续下滑,矿端持续收紧。从冶炼端来看,虽然国内冶炼厂基本维持高产节奏,但随着TC的回落,我们认为后续精炼锌产量仍有较大不及预期可能。另外,在近期地缘局势恶化、冬季临近时节,海外能源担忧再起,综合因素下,锌价下方获强支撑,锌价或仍易涨难跌。(新湖期货)

微信号

15618884964