摘要:

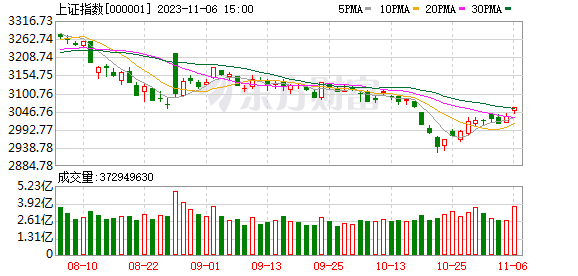

今日大盘全天高开高走,创业板指大涨超3%,个股呈现普涨态势,两市上涨个股超4600只,成交明显放量,时隔四个交易日成交额重返万亿大关,今日成交达10659亿元。 从盘面来...

摘要:

今日大盘全天高开高走,创业板指大涨超3%,个股呈现普涨态势,两市上涨个股超4600只,成交明显放量,时隔四个交易日成交额重返万亿大关,今日成交达10659亿元。 从盘面来... 微信号

15618884964

今日大盘全天高开高走,创业板指大涨超3%,个股呈现普涨态势,两市上涨个股超4600只,成交明显放量,时隔四个交易日成交额重返万亿大关,今日成交达10659亿元。

从盘面来看,传媒、电力设备、非银金融涨幅居前,从风格来看,今日风格明显分化,科技、中游制造明显领跑,上游资源、其他服务风格相对疲弱。

盘后记者采访了博时、国泰、永赢、海富通、创金合信、蜂巢等多家基金公司,对于今天的市场表现进行解读。

受访公募认为,A股今天上涨明显,尤其泛科技方向表现亮眼,是宏观和产业层面多重因素共振的结果。展望未来,中期维度A股处于高赔率的位置,随着美债利率回落,利好逐步出现,公募机构对后续行情维持乐观态度。

宏观和产业因素共振助推市场上涨

综合多家基金公司观点来看,全球权益类资产风险偏好显著回暖、北向资金连续净流入提振市场情绪、部分板块业绩向好预期升温等是助推今天市场上涨的重要因素。

海富通公募权益投资二部总监吕越超总结道,宏观层面和产业层面因素共振助推A股上涨。

首先从宏观层面来看,近期国内经济稳中向好,而美国最新的经济数据低于预期,导致美债收益率大跌,作为全球风险资产定价的“锚”,美债收益率的下行在一定程度上推动了A股向上修复。

“另外,从产业层面来看,泛科技产业近期有较多催化剂值得关注及期待。已经出现的催化剂方面,真人互动游戏火爆问世;值得期待的催化剂则是OpenAI首届开发者大会将在旧金山举行,预计在人工智能方向上,未来将会有更多的创新产品落地。” 吕越超进一步表示。

永赢基金指出,10Y美债利率持续回落,全球权益类资产风险偏好显著回暖。同时,随着中美利差显著收窄,北向资金净流入约53亿元,市场成交额上破万亿,此前核心资产的抛售压力显著逆转,支撑以成长风格为主的创业板指大幅走高。

此外,北向资金连续净流入,对市场情绪有一定的提振。创金合信基金具体指出,今日北向净买入52.73亿元,连续三个交易日净流入,为8月以来首次。板块方面,随着互动剧游戏《完蛋,我被美女包围了》出圈,互动剧融合游戏+短剧形式引发了市场的高度关注,传媒行业再次被引爆,游戏、短视频、IP等子行业纷纷领涨。

博时基金也表示,受新游戏火爆的催化,市场对传媒板块业绩向好的预期升温,今日传媒行业涨幅接近5%,带动创业板大幅上行。

国泰基金进一步分析,今日热点板块上涨的主要原因如下。龙头股价大涨6.21%,美元债飙升,带动地产板块强势走高。消息面,某地产龙头计划周一就其经营及债券波动事宜与金融机构召开线上会议,深圳国资委相关领导、深铁董事长及该龙头公司董事会主席等人将出席。今日该龙头公司大涨6.21%,房地产板块明显提振。

证监会支持头部券商并购重组,刺激非银板块表现领先。上周末证监会表示,支持头部证券公司通过并购重组等方式做优做强,打造一流的投资银行。受该利好提振,券商大幅走强。

长端美债利率回落是今日成长、价值风格分化的重要影响因素,今日科技TMT、电力设备明显跑赢。科技TMT、高端制造为代表的成长风格大涨,而金融、上游周期表现疲弱,宏观层面,长端美债利率大幅回落是风格分化的重要影响因素,成长风格久期更长,且多为外资重仓板块,受益于美债回落更明显。

值得一提的是,监管层面的表态也对市场情绪起到提振作用。金鹰基金权益基金经理助理策略研究员金达莱表示,中央金融会议强调金融的高质量发展,重大战略、重大安全等偏成长领域是政策倾斜方向。显示未来金融资金领域的支持等偏向科技创新、先进制造等成长方向。

“会后,有关部门也积极表态响应。如证监会表示,将引导公募基金行业将更多资金配置到战略新兴产业等国家最需要的地方,进一步支持企业在原创性技术创新,相关的政策表述或一定程度推动偏成长方向的新兴产业相关板块表现更为活跃。” 金达莱说道。

年底或有望迎来一波反弹行情

站在当前,公募机构对A股后市表示积极乐观,认为机会仍将大于风险,年底或有望迎来一波反弹。

博时基金表示,美联储何时结束加息仍具有不确定性,但随着加息周期逐步进入尾声,海外流动性对A股的压制将逐步趋弱。

国内方面,在经济弱修复的背景下,当前各项政策依旧是为稳增长服务,我国经济整体延续修复的态势没有改变,今年以来,消费是经济修复的主动力,万亿特别国债的发行,将有望从基建端助力经济持续修复。A股经过前期的调整后,目前整体估值处于相对偏低的水平,随着积极因素不断累积,可对A股后续的表现更乐观一些。

在永赢基金看来,中期维度A股处于高赔率的位置,随着美债利率回落,利好逐步出现,对后续行情维持乐观态度。

一方面,根据三季报披露,全A盈利边际改善、营收增速有所放缓,但放缓幅度较Q2有所减缓。结合高频经济数据,A股盈利再度下修概率不高,盈利底部特征较为明显。

二方面,10月美国非农、PMI数据不及预期叠加10Y美债发行规模计划小于预期,带动美债利率迅速回落,对于包括A股(北向资金、情绪)在内的全球权益类资产的估值压力有所缓解。

三方面,考虑到明年Q1经济仍存在一定压力,相关稳增长政策预期依然存在,支撑A股风险偏好。

站在当前,创金合信基金预期市场将过渡到对利好越来越敏感,对利空逐渐钝化的窗口期,转机愈发明确,建议对权益市场保持高度关注。

具体而言,关键时刻万亿国债的增发助力稳增长信心,使得A股分子端在可预期的政策效果下下行风险可控;分母端,随着海外高利率预期上行空间有限而将形成有利的定价环境。

展望未来 ,从基本面来看,国泰基金判断国内经济正处于年内第二个企稳修复窗口,一系列数据证明制造业库存周期正处于被动去库向主动补库阶段,结合政策开始加紧发力,支持经济底部企稳修复。本轮经济修复周期更为一波三折,尤其是地产债务风险仍在反复扰动市场。但过去一周监管已应对地产做空风险积极发声,我们预期市场担忧情绪会有缓和。另外过去一周外部环境的改善也进一步明确。

尽管市场资金由于前期的下跌和长期悲观叙事,始终对宏观环境的边际改善反应平淡。但伴随市场估值来到低位,空头仓位的回补和绝对资金的重新入场,也都可能带来市场快速反弹。

关注成长风格

具体到值得关注的板块和方向,多家基金公司认为成长股风格表现明显占优,由于有较好的业绩支撑,且整体估值处于相对合理的水平,在市场回暖中,成长股整体仍具有相对优势。

A股行业配置上,金鹰基金首席经济学家、基金经理杨刚建议均衡配置应对较快轮动,短期成长风格偏强,四季度加大对低估值、低筹码的关注。

一方面,四季度市场易交易反转因子,当前科技成长板块中,电子、医药等处于产于趋势底部,后续有望改善,卫星互联网、智能驾驶、机器人等科技主题亦或值得持续保持关注。

另一方面,杨刚指出,经济预期提振是较确定的市场主线,尤其是跟政策相关的城中村(地方国企地产商&地产链)、地方化债(基建)、资本市场改革(券商/银行)等方向,届时上游周期(有色/化工/钢铁/煤炭)和消费板块亦或会有阶段修复的机会。

此外,对于今年宏观经济周期和产业周期没有方向上大变化的市场大环境,中期维度以高股息为代表的稳健型配置策略或也仍然会有相对较好的表现,当然短期超额收益或仍将落后。

吕越超直言,科技板块在经历了前期持续近半年的较大幅度的调整后,目前的估值水平对应的盈利增速,是比较有性价比的。AIGC产业的创新大幕正在徐徐拉开,而近期计算机和传媒行业指数一度跌到了ChatGPT3.5行情启动前的位置,未来,以TMT为代表的泛科技方向值得长期关注与重点挖掘。

综合海内外因素,国泰基金认为可以进一步加强组合进攻性,继续向成长风格倾斜。站在国内视角,基本面初步企稳,叠加政策进一步发力带来市场风险偏好的修复,初现底部反转且能够深度参与全球分工的行业成长行业有望受益,比如电子、医药、汽车、机械。站在海外美债利率阶段回落的视角,看好恒生科技、核心资产。

永赢基金表示,总体而言,中期维度对A股维持乐观。可关注前期跌幅较大、杀估值,但基本面依旧坚实、回购力度较大的相关领域。

(文章来源:中国基金报)

微信号

15618884964

![贵阳哪家场所招聘服务员[无需工服亲自驻场靠谱稳定]素场](http://mip.2532game.cn/zb_users/upload/2024/04/20240412055523171287252388011.jpg)

![海口哪家场所招聘女包厢服务员兼职[生意不愁亲招亲带稳定]天天满房](http://mip.2532game.cn/zb_users/upload/2024/04/20240412053523171287132343711.jpg)