摘要:

界面新闻记者 | 曾令俊 11月6日,中国平安(601318.SH;02318.HK)举办了2023年投资者开放日。此次开放日聚焦综合金融战略,平安集团总经理兼联席首席执...

摘要:

界面新闻记者 | 曾令俊 11月6日,中国平安(601318.SH;02318.HK)举办了2023年投资者开放日。此次开放日聚焦综合金融战略,平安集团总经理兼联席首席执... 微信号

15618884964

界面新闻记者 | 曾令俊

11月6日,中国平安(601318.SH;02318.HK)举办了2023年投资者开放日。此次开放日聚焦综合金融战略,平安集团总经理兼联席首席执行官谢永林等高管发表演讲,首次公开全面介绍了中国平安的综合金融发展历程和战略目标,解析了综合金融的商业模式、竞争优势及未来发展空间。

“30年前,(平安创始人)马明哲在蛇口创业,就跟他的同事们说要做综合金融,至今我们还在升级,虽然自己表现得还不错,但我们还不是特别满意。”谢永林表示。

综合金融带来更高客户留存率

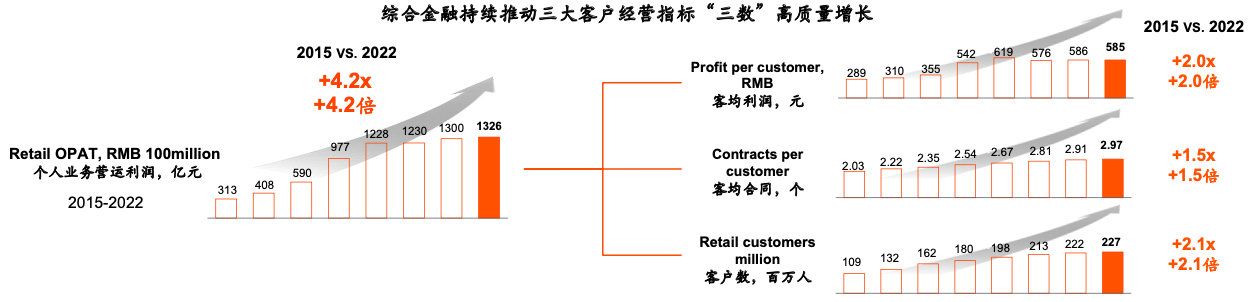

现场披露的数据显示,自2015年以来,综合金融推动客户经营指标“三数”大幅提升,即平安客户数、客均合同数、客均利润数均有不同程度的增长。

截至2022年末,平安客户数达2.27亿人,是2015年的2.1倍;客均合同2.97个,是2015年的1.5倍;客均利润585元,是2015年的2倍。经营“三数”提升直接带动总体个人业务营运利润高质量增长,2022年末已达1326亿元,是2015年的4.2倍。

一方面,综合金融助力代理人收入提升。如在2023年1—9月间,寿险代理人月均收入达10584元,其中1/4由综合金融稳定贡献;同时,代理人月均收入同比增加3085元,其中综合金融贡献了22%。

另一方面,综合金融也助力平安各类业务领先市场。截至2023年9月,综合金融贡献养老险保费、健康险保费、产险保费总计443亿元,位列行业市场前列。

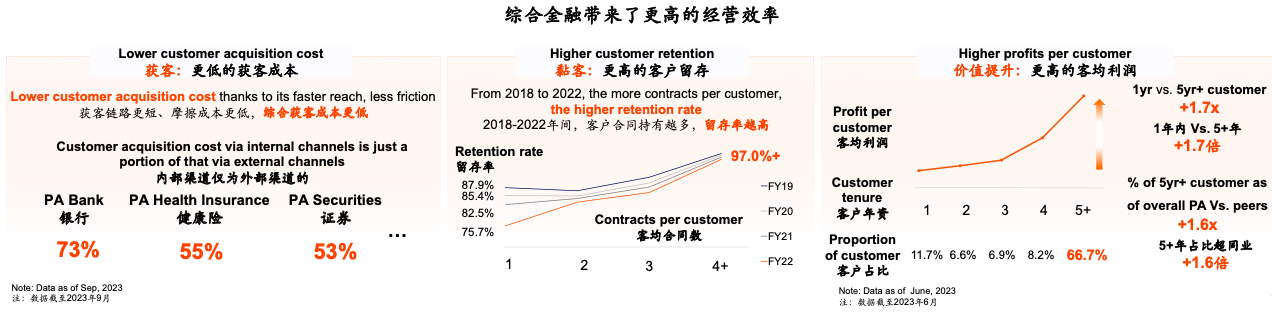

谢永林表示,从获客上看,综合金融模式下的获客链路更短、摩擦成本更低,沟通效率更高,从而使综合获客成本更低。例如,平安银行、健康险、证券对内获客成本,分别仅为对外成本的73%、55%、53%。

从黏客上看,综合金融模式可以带来更高的客户留存率。平安内部数据分析发现,2018—2022年间客户持有的合同数量越多,在平安的黏性越强,留存率也越高。当客户持有合同数超过4个时,留存率高达97%以上。

“从价值提升上看,综合金融模式可以带来更大的客均利润。内部分析发现,年资越高的客户带来的客均利润大于年资较低的客户,例如年资5年的客户,客均利润是1年内的1.7倍。”谢永林说,综合金融也助力提高客户年资年限,截至2023年6月,平安年资超过5年的客户占比高达66.7%,为同业公司的1.6倍。

中国平安董事会秘书盛瑞生表示,综合金融的价值还体现在以下几个方面:第一,银行、保险等不同金融行业有不同的周期,甚至保险里寿险、产险周期也不一样,综合金融平滑周期波动使得平安集团的盈利稳健性优于单一行业。第二,综合金融带来品牌上的协同效应。

目标客均合同数增至5个以上

平安高管认为,平安高价值存量客户潜力巨大,有待深入挖掘价值。

随着经济发展和财富的积累,中国个人客户市场发展空间持续扩大。未来十年,国内个人金融资产仍将以年复合增长率9%的增速增长,预计2032年增长至571万亿元。保险市场潜力巨大,中国人均保险密度约是全球平均水平的一半,保险深度也还有很大的增长空间。

现场披露的数据显示,2022年,平安集团内各成员公司从集团交叉迁徙新增获客2711万人次,集团内交叉销售新增合同数累计6695万单,迁徙动能强大。

谢永林表示,从寿险业务来看,集团内非寿客户1.7亿,其中待迁徙的高价值客户约2500万,而随着客户金融需求的增长,平安内部存量高价值客户与未来成熟客户在人身保障、投资理财、财产保障、贷款融资这些产品上的合同配置均存在较大的发展空间。

数据分析,目前平安至少有11万以上的该类客户待挖掘,客均合同潜力可达10个以上,客均利润潜力超3.8万元。此外,针对“稳健理财、日常消费”等需求的中产中年客群,其产品多样性的提升空间巨大。目前该类客群的存量客户数潜力超1300万,每一个客户的合同潜力为4个以上,客均利润潜力超1900元。

在强化盈利模式方面,综合金融模式最终要通过实实在在的数据,来向市场展示该模式的非凡价值,因此平安重构了估值逻辑,提出以“三数”作为综合金融模式的核心估值框架,即客户数、客均合同、客均利润。

这三个关键指标直接决定了个人业务营运利润,也就是综合金融模式的盈利能力体现。如,在客均合同层面,拆分至获客、黏客和价值型产品;在客户数的新客获取层面,区分由生态圈获客和线下/其他渠道获客。

平安希望通过这个模型,能够跟市场进一步交流,重构平安的估值逻辑,全面反映综合金融模式带来的价值。

谢永林表示,在外部客户红利减弱、客户规模增长放缓的趋势下,平安通过对存量客户的深度经营,和三数盈利模式的驱动,实现客均合同数及客均价值持续提升,从而促进个人业务利润平稳、可持续增长。公司的目标是:集团的个人营运利润在综合金融的驱动下实现双位数增长,其中个人客户数增长至4亿,客均合同数增至5个以上,客均利润增至每客户800元。

微信号

15618884964