摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 2023年1-10月,北交所共有32家企业IPO终止,其中2家被否,30家...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 2023年1-10月,北交所共有32家企业IPO终止,其中2家被否,30家... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

2023年1-10月,北交所共有32家企业IPO终止,其中2家被否,30家撤回,具体如下:

2家北交所IPO被否企业情况如下:

一、浙江天松医疗器械股份有限公司

(一)基本信息

天松医疗是一家专业从事内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,是浙江省“隐形冠军”企业。公司主要产品为由医用内窥镜和微创手术器械组成的内窥镜微创医疗器械、微创诊疗配套设备和一次性手术器械。

公司前身成立于1998年8月,2012年10月整体变更为股份公司,发行前总股本为4,562.50万股,不存在分公司,共有1家全资子公司和1家控股子公司。截至2022年6月底,员工总计204人。

(二)控股股东、实际控制人

徐天松直接持有公司34,153,000股,占公司股本总额的74.8559%,为公司的控股股东;徐斌顶直接持有公司3,420,500股,占公司股本总额的7.4970%,徐斌峰直接持有公司3,358,000股,占公司股本总额的7.3600%;徐天松与徐斌顶、徐斌峰系父子关系,三人合计持有公司89.7129%的股份;同时,徐天松担任公司的董事长,徐斌顶担任公司的总经理,徐斌峰担任公司的董事、副总经理、核心技术人员,对公司的发展和决策有重大影响。徐天松及徐斌顶、徐斌峰父子三人一直对公司实施共同控制,为公司共同实际控制人。

(三)报告期业绩

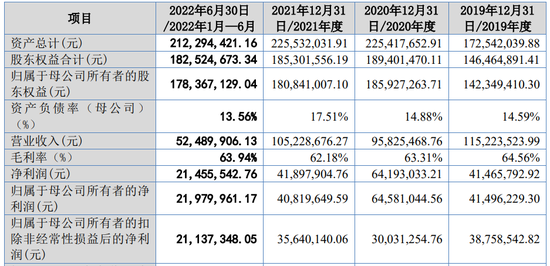

报告期内,公司营业收入分别为11522.35万元、9582.55万元、10522.87万元、5248.99万元,扣非归母净利润分别为3875.85万元、3003.13万元、3564.01万元、2113.73万元。

(四)发审会议询问的主要问题

1.关于研发人员薪酬。报告期内,发行人销售费用率和研发费用率远低于同行业可比公司,销售人员和研发人员平均工资远低于同行业可比公司。请发行人:(1)说明报告期内各项社保、公积金、福利费的费率及缴纳情况,扣除上述各项工资附加后销售和研发人员的实际工资水平。(2)按姓名、人员年龄、工龄、入司年限、岗位、职级、专业、学历、技术专长、主要研发成果、在研项目等列表说明截至2022年末研发人员情况,并对发行人研发能力、研发费用归集合理性进行分析说明。(3)结合研发人员薪酬最高值、最低值、中位数等相关数据,进一步说明研发人员薪酬占比低于同行业公司水平的合理性和真实性,以及研发人员研发能力与发行人业务发展规划是否匹配、产品的技术先进性及保障未来收入增长的措施等。请保荐机构核查并发表明确意见,并对上述研发人员是否存在其他兼职收入、研发人员相关亲属有无在发行人处任职或经销商处任职情况进行核查。

2.关于经销模式的商业合理性。发行人前员工和实际控制人的亲属为发行人主要的经销商,经销商的销售单价是发行人的销售单价的2-8倍。请发行人说明:(1)上述情况的商业合理性,是否违背行业惯例。(2)报告期主要经销商的实际经营业绩情况。(3)经销商是否存在商业贿赂和代垫成本费用的情形。(4)发行人销售人员人均工资5.44万元,低于康基医疗的9.20万元,请说明在上述销售人员人均工资水平相差近一半的情况下得出“不存在重大差异”的结论是否合理。请保荐机构、申报会计师对上述问题核查并发表明确意见。

3.关于募投项目。(1)报告期内,发行人的主营业务收入分别为11,515.56万元、9,568.92万元、10,500.64万元和5,239.73万元,最近一期末发行人3年以上库龄存货占比29.13%,其中库存商品3年以上库龄占比35.48%,呈上升趋势,并且远高于同行业可比公司,同时发行人存货周转率低于同行业可比公司。请发行人结合报告期的收入变动情况、存货周转率情况、市场需求和开拓、产品规划和技术来源等,进一步说明募投项目的合理性和可行性,量化分析募投项目对发行人经营业绩的影响。请保荐机构核查上述问题并发表明确意见。(2)发行人披露未来仍将以经销商模式为主。请发行人补充说明在该模式下大幅扩大营销中心面积的必要性和合理性,详细说明营销中心的功能面积分布,未来3年营销团队的人员规划,新建营销中心能否得到有效利用,是否将空置或者转作其他用途。

二、湖北龙辰科技股份有限公司

(一)基本信息

龙辰科技主营业务为薄膜电容器相关BOPP薄膜材料的研发、生产和销售。公司产品主要分为基膜、金属化膜两大类。公司为高新技术企业,2021年被认定为国家级专精特新“小巨人”企业、湖北省专精特新“小巨人”企业、湖北省支柱产业细分领域隐形冠军培育企业,2022年被认定为湖北省制造业单项冠军企业(产品)、湖北省信息化和工业化融合试点示范企业。

公司前身成立于2003年11月,2011年6月整体变更为股份公司,发行前总股本为9,043.8839万股,共有3家控股子公司。截至2022年12月底,员工总计332人。

(二)控股股东、实际控制人

林美云直接持有公司59.33%的股份,为公司的控股股东,担任公司董事长兼总经理,能够对公司的日常经营和重大决策产生重大影响,为公司实际控制人。林美云持有公司股票5,365.89万股,占公司发行前总股本的59.33%。

(三)报告期业绩

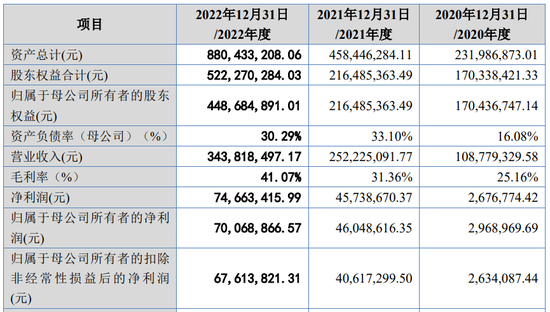

报告期内,公司营业收入分别为10877.93万元、25222.51万元、34381.85万元,扣非归母净利润分别为263.41万元、4061.73万元、6761.38万元。

(四)发审会议询问的主要问题

1.关于江苏双凯、浙江凯栎达及其关联方。请发行人:(1)逐项列示江苏双凯从浙江凯栎达及其关联方承接的客户情况,包括但不限于是否已发生转移、转移时间、框架协议主要内容、协议有效期限、实际已发生交易的数量和金额;江苏双凯承接相关客户后,产品销售单价、毛利率与之前作为浙江凯栎达客户时是否存在差异,如有差异,请说明差异情况及原因。(2)结合江苏双凯投产后的产能情况、产能利用率情况、报告期内发行人对浙江凯栎达以及关联方的销售情况、以及江苏双凯已实现销售情况等,说明江苏双凯是否有能力承接原浙江凯栎达及其关联方原有客户。如江苏双凯产能不足以满足客户采购需求的情况下,如何实现与原凯栎达及其关联方客户的交易。(3)按年度列示江苏双凯成立以来的营业收入及利润情况,对发行人当期收入、利润的占比情况。结合客户转移情况、已签协议、在手订单等情况,合理测算江苏双凯2023年收入、利润以及对发行人占比情况。(4)报告期内,浙江凯栎达及其关联方作为发行人第一大客户,发行人对浙江凯栎达及其关联方销售数量、销售单价逐步提升,而江苏双凯将全面承接浙江凯栎达及其关联方的客户,浙江凯栎达又为江苏双凯的少数股东,结合上述情况进一步论证江苏双凯不属于重要子公司的合理性。请保荐机构核查并发表明确意见。

2.关于全永剑在江苏双凯持股的投资收益。请发行人说明:(1)江苏双凯公司章程分红条款中“成熟期”、“成长期”及“重大资金支出安排”的具体标准,以及标准确定的程序、依据等。(2)江苏双凯达产后,全永剑通过浙江凯栎达可获得的年分红金额的测算过程和依据,并结合分红限制条款,说明前述测算金额是否准确、客观,是否能够真实反映全永剑获利情况。请保荐机构核查并发表明确意见。

微信号

15618884964