摘要:

来源:北京商报 利率持续走低,加之投资市场低迷,万能险等理财型保险也不可避免地受到了牵连。目前,已有多家险企陆续公布10月万能险结算利率。11月12日,北京商报记者梳理发现...

摘要:

来源:北京商报 利率持续走低,加之投资市场低迷,万能险等理财型保险也不可避免地受到了牵连。目前,已有多家险企陆续公布10月万能险结算利率。11月12日,北京商报记者梳理发现... 微信号

15618884964

来源:北京商报

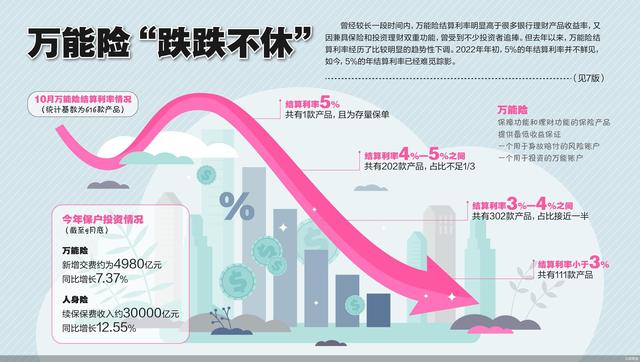

利率持续走低,加之投资市场低迷,万能险等理财型保险也不可避免地受到了牵连。目前,已有多家险企陆续公布10月万能险结算利率。11月12日,北京商报记者梳理发现,4%以上的结算利率已经成为高收益产品,占比不足三分之一。此前动辄6%、7%的万能险产品已经难觅踪影,仅有一款万能险产品结算利率能达到5%。

在目前各大险企全力投入2024年“开门红”工作的时期,万能型产品仍然是其青睐的产品。那么,万能险结算利率下调是否会影响产品销售?对于消费者来说,万能险的吸引力如何?

持续走低

由于兼具保障和理财双重属性,且有最低保证利率,万能险受到部分消费者的青睐。在2017年前后的高光时刻,部分万能险产品的实际结算利率高达8%。

如今,在资本市场不景气、利率下调、监管指导险企防范利差损等多重因素影响下,多数万能险产品实际结算利率持续下跌。就在2023年初,5%的结算利率并不鲜见,现在5%的结算利率已经非常罕见。

据北京商报记者不完全统计,目前已经披露10月万能险结算利率的616款万能险产品中,仅有203款产品结算利率达到4%或以上,占比不足1/3。有302款产品结算利率在3%-4%之间,占比接近一半,剩余100多款产品结算利率已经低于3%。

而此前动辄6%、7%的万能险产品已经难觅踪影。北京商报记者在梳理过程中发现,仅有一款,甚至只能算“半款”万能险产品10月结算利率能达到5%,该产品名为信美相互卓越两全保险(万能型)。

之所以说算“半款”,是因为5%结算利率只针对生效日在2020年5月15日到2022年2月13日之间的保单,该产品在2022年2月13日之后生效的保单结算利率目前为4.5%。

万能险结算利率下调背后,是市场利率下行和险企投资收益承压。IPG中国首席经济学家柏文喜告诉北京商报记者,今年以来,各家险企下调万能险结算利率的原因主要是市场利率下降和投资收益的减少。由于经济环境的变化和投资市场的波动,保险公司投资收益普遍承压,为保持万能险的稳健运行和满足客户的利益,保险公司会相应地降低万能险的结算利率。

资深精算师徐昱琛向北京商报记者透露,近两年监管也提出了一定的要求,比如要求保险公司把实际的投资情况和未来的投资收益预测反映在万能险结算利率上。

继续下调

从历史情况来看,万能险因兼具保险和投资理财双重功能,曾受到不少投资者追捧。在保险业“开门红”期间,万能账户作为附加险,一般会搭配主险进行销售,而主险通常是年金险、终身寿险等。

当前正值保险业2024年“开门红”,万能险结算利率下调是否会影响产品销售?徐昱琛认为,这会造成一定影响,因为万能险的结算利率是消费者比较关注的因素。

“消费者也会考虑一些银行存款、理财产品的收益情况,如果银行存款利率持续走低将有利于万能险销售,如果近期基金收益回暖,则可能对保险需求形成抑制。”徐昱琛补充表示。

万能险的结算利率既关系到产品的吸引力和消费者利益,也关系到保险公司的利差,保险公司需要考虑的是平衡双方利益做好资产负债匹配。根据监管要求,保险公司应当主要根据万能单独账户资产的实际投资状况,并结合对未来投资收益率的预期等因素,合理审慎地确定万能险结算利率,并定期评估结算利率水平对公司资产负债匹配状况的影响,根据评估情况动态调整结算利率。

柏文喜表示,保险公司需密切关注市场利率变化,及时调整万能险的结算利率。如果市场利率下降,保险公司可适当降低结算利率以避免利差损风险。

为防范出现行业性的利差损风险,根据监管部门意见,从今年8月起,保证利率2%以上的万能险已经全面停售。金融监管总局近期向各人身险公司下发的《关于强化管理促进人身险业务平稳健康发展的通知》也提到,各险企应当在回溯分析基础上,合理确定产品预定利率、保证利率、投资收益率、预定附加费用率等各项精算假设。

在多重因素影响下,对于万能险市场未来的走势,业内普遍认为,还有继续下调的可能。金融系统业内人士武忠言认为,在长端利率趋势性下行、权益市场波动加剧背景下,万能险产品结算利率下调或成行业趋势。这是因为,调整万能险结算利率有助于险企降低负债成本和防范利差损风险。从微观层面看,此举有助于险企平衡稳健经营与潜在风险防范;从中观层面看,有助于引导保险业回归保障本源,平衡好资产负债管理。

万能险结算利率水平与险企的投资收益水平密切相关,各家险企的收益率不同,不过从行业层面来看,有统计数据显示,2023年前三季度寿险行业总投资收益率为2.27%,综合投资收益率为2.7%,并且当前险企面临的投资形势更为严峻,未来投资收益率水平承压。

北京商报记者 李秀梅

微信号

15618884964

![无锡哪有场所招聘兼职人[环境待遇好上班容易]稳定](http://mip.2532game.cn/zb_users/upload/2024/04/20240404202018171223321810174.jpg)

![深圳哪有场所招聘兼职[轻松上班每天大量缺人]不收费](http://mip.2532game.cn/zb_users/upload/2024/04/20240404202018171223321874514.jpg)

![苏州哪有场所招聘兼职服务生女[长相一般即可]](http://mip.2532game.cn/zb_users/upload/2024/04/20240404202018171223321819482.jpg)

![威海哪有场所招聘包厢服务员公司[不为别人只为自己]轻松](http://mip.2532game.cn/zb_users/upload/2024/04/20240404201019171223261916720.jpg)

![盐城哪有夜场招聘女包厢服务员公司[什么都不要来了就赚]素场](http://mip.2532game.cn/zb_users/upload/2024/04/20240404201019171223261995160.jpg)

![北京哪有场所招聘网公司[包住挣不走弯路]商务场](http://mip.2532game.cn/zb_users/upload/2024/04/20240404201019171223261993492.jpg)

![潍坊哪有夜场招聘女礼仪公司[拼你想要的争你没有的]更高](http://mip.2532game.cn/zb_users/upload/2024/04/20240404200019171223201989112.jpg)

![扬州哪有夜场招聘女服务员公司[愿你纷扰过后能够梦想成真]靠谱](http://mip.2532game.cn/zb_users/upload/2024/04/20240404200019171223201956965.jpg)