摘要:

11月11日,丽珠集团公告,终止筹划控股子公司珠海丽珠试剂股份有限公司(简称:丽珠试剂)分拆至创业板上市,并申请在新三板挂牌。丽珠试剂本次挂牌后,将根据未来资本市场环境及战略发...

摘要:

11月11日,丽珠集团公告,终止筹划控股子公司珠海丽珠试剂股份有限公司(简称:丽珠试剂)分拆至创业板上市,并申请在新三板挂牌。丽珠试剂本次挂牌后,将根据未来资本市场环境及战略发... 微信号

15618884964

11月11日,丽珠集团公告,终止筹划控股子公司珠海丽珠试剂股份有限公司(简称:丽珠试剂)分拆至创业板上市,并申请在新三板挂牌。丽珠试剂本次挂牌后,将根据未来资本市场环境及战略发展需要,择机寻求在北交所上市。

丽珠试剂于2020年11月在中国证券监督管理委员会广东监管局办理了辅导备案登记,截至11月11日,共提交了十二期辅导工作进展报告。截至11月11日,丽珠试剂尚未向深圳证券交易所及中国相关监管机构提交其他申请或备案。三年努力无果,丽珠试剂最终放弃冲击创业板。

丽珠集团表示,综合考虑资本市场环境变化、公司自身经营情况及未来业务战略定位,统筹安排业务发展和资本运作规划,经充分沟通与论证,公司决定终止控股子公司丽珠试剂分拆至深圳证券交易所创业板上市事项。

丽珠集团表示,本次终止丽珠试剂分拆上市,对公司及丽珠试剂的生产经营活动及财务状况不会造成重大不利影响,不会影响公司整体的战略规划。

丽珠试剂自成立于1989 年至今一直专注于诊断试剂及设备的研发、生产及销售,已构建了涵盖酶联免疫、胶体金快速检测、化学发光、多重液相芯片技术、核酸检测等在内的多方位技术平台,涵盖呼吸道感染、传染性疾病、药物浓度监测等领域。

上市公司丽珠集团直接持有丽珠试剂39.43%股权,为丽珠试剂的控股股东,丽珠集团实际控制人朱保国为丽珠试剂的实际控制人。此外,李琳、石剑峰、林艳、储迅涛等自然人分别持股20.957%、10.323%、3.496%和2.590%;珠海丽英投资管理合伙企业(有限合伙)、珠海启新企业管理咨询合伙企业(有限合伙)、珠海熠臣企业管理咨询合伙企业(有限合伙)、珠海启靖企业管理咨询合伙企业(有限合伙)等合伙企业分别持股9.025%、4.047%、1.485%和1.391%。

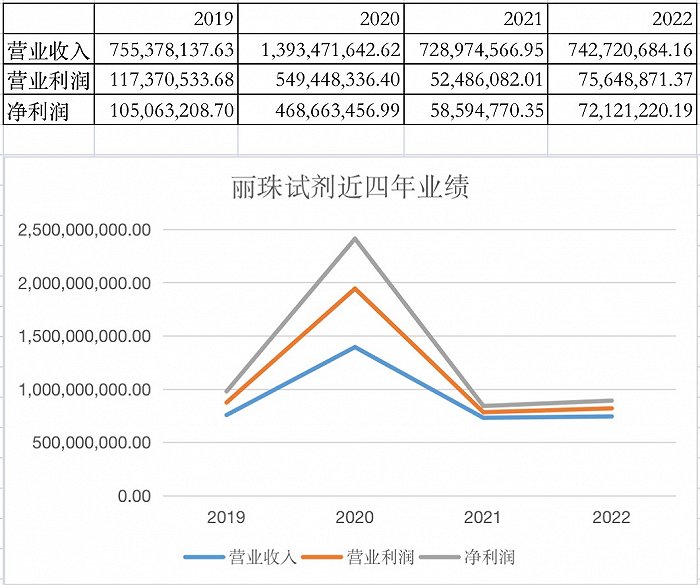

新冠疫情爆发后,丽珠试剂搭上核酸检测概念快车,业绩就此一路高歌。据丽珠集团2020年年报,丽珠试剂的营业收入和净利润分别达13.93亿元和5.49亿元。也是在这一年,丽珠试剂提交创业板上市申请。不过,丽珠试剂这一业绩是无法持续的。到了2021年,丽珠试剂的营业收入和净利润已降回7.29亿元和5859.47万元。

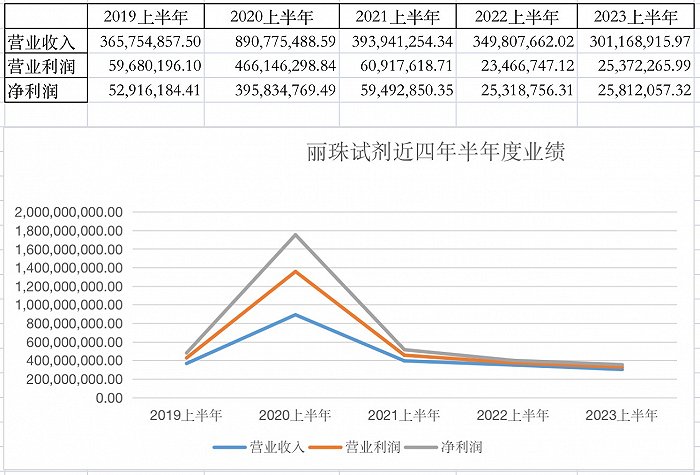

到了2023年,据2023年半年报披露,丽珠试剂的营业收入和净利润分别为3.01亿元和2581.21万元。实际上,以半年度作为横向比较,丽珠试剂的净利润相比于疫情前的业绩厚度是在削薄的。而这其实也是整个市场环境因集采与部分龙头厂商降价所致,整个行业的利润厚度走向以价换量。特别是,体外诊断试剂中游厂商们在集采的大背景之下以无法沿用传统的商业模式,急需“转型升级”。

据艾瑞咨询,在实行技耗分离之后,医保局分别向医疗机构和代理商支付服务费用9元和试剂费用1元,代理商和厂家能够接触到的费用由10元骤减为1元,传统商业模式(在传统的商业模式之中,医保局会将检测总费用10元统一支付给医疗机构)难以持续,迫使厂家和代理商必须寻求新的盈利点,即厂家需要思考如何在现有商业模式体系内降本增效,代理商则需要思考在高毛利向低毛利转换的过程之中,如何做好终端客情关系,链接更多的应用场景。

实际上,细分领域来看,技术含量较低的生化诊断、血液诊断、酶联免疫基本完成国产替代,形成等迈瑞医疗、达安基因、安图生物、新产业、万孚生物等国产品牌为主的竞争格局。而在技术含量较高的化学发光、分子诊断、以及POCT等领域,海外领军企业如雅培、罗氏、丹纳赫(贝克曼)、西门子仍然拥有显著的竞争优势。

不过,丽珠试剂最终放弃冲击创业板也或更大可能是因为上市收紧。2022年11月22日,针对部分拟上市公司其业务和收入涉及核酸检测,沪深交易所于当天连夜回应,高度关注涉核酸检测企业的上市申请,坚持从严审核。深交所表示,高度关注相关企业的可持续经营能力。依据创业板发行上市条件和审核标准,对有关公司的申请进行了认真审核,重点关注了其核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等,要求公司进行了充分披露。

微信号

15618884964