摘要:

来源:易煤资讯 一、海外市场概况:市场需求表现一般,国际煤价涨跌互现 近期全球煤价关注重点仍在需求端,市场整体采购需求表现一般,全球煤价涨跌互现。从需求端来看,中国煤...

摘要:

来源:易煤资讯 一、海外市场概况:市场需求表现一般,国际煤价涨跌互现 近期全球煤价关注重点仍在需求端,市场整体采购需求表现一般,全球煤价涨跌互现。从需求端来看,中国煤... 微信号

15618884964

来源:易煤资讯

一、海外市场概况:市场需求表现一般,国际煤价涨跌互现

近期全球煤价关注重点仍在需求端,市场整体采购需求表现一般,全球煤价涨跌互现。从需求端来看,中国煤炭采购需求尚可,受“排灯节”假期影响,印度观望情绪依旧较浓;从供给端来看,印尼雨季即将来临,后期降水或将影响煤矿正常生产,俄罗斯受恶劣天气和物流影响而现货库存偏紧。

国际主要煤炭还盘价格表现为:

印尼中高卡煤方面,沿海电厂提高煤炭采购热值,印尼中高卡煤询货需求有所改善,煤炭报价稳中偏强。印尼煤Nar4500K的巴拿马型船FOB报价大致76-78美元/吨,印尼煤Nar4500K指数报价为2-4美元/吨。

印尼低卡煤方面,印度整体采购采购需求疲软,中国采购需求尚可,市场报价较为活跃,成交氛围尚可,整体价格基本维稳。印尼煤Nar3800K巴拿马型船12月货盘FOB报价为59-62美元/吨,印尼煤Nar3800K的12月货盘指数报价为指数价格上浮1-3美元/吨。

澳洲煤方面,日本煤炭库存依旧高企,部分贸易商回补空单,市场询货有所好转,澳煤Nar6000K报价小幅上涨;中国采购需求尚可,澳洲高灰煤价格基本维稳,澳煤Nar5500K的FOB报价大致为95-97美元/吨。

二、国际海运市场概况:运输需求依旧强劲,回国运费回升明显

印尼回国方面,租金小幅上涨,回国货盘相对集中,回国运费继续上移,截至11月17日,巴拿马型船从南加回国即期运价报8.65美元/吨,较上期上涨0.65美元/吨;灵便型船从南加到上海运价报11.1美元/吨,到广州约9.9美元/吨,均较上期上涨0.6美元/吨。澳洲回国方面,铁矿价格上涨明显,西澳矿山发运情绪较高,东澳煤炭运输货盘较为平稳,整体运输需求较好,回国运价上涨明显。截至11月17日,好望角型船从纽卡斯尔回国即期运价报15.4美元/吨,较上期上涨1.4美元/吨。

三、国内进口市场概况: 市场采购情绪尚可,中标价格稳中偏强

本周进口市场情绪尚可,沿海电厂冬季补库意愿较为积极,投标价格稳中偏强,市场成交情况尚可。基于前期积极补库,当前山东和东北的库存位于高位,而华东和华南沿海地区日耗回升,库存去化明显,基本接近去年同期水平,故本周华东和华南电厂补库意愿较高,且华南电厂煤炭采购热值也有所提升,而北方地区补库暂缓,市场整体采购意愿尚可。当前海外报价依旧较为坚挺,而市场运力较为紧缺,运价整体上调明显,煤炭采购成本上移,进口贸易商投标价格稳中上涨。印尼煤Nar3800K的12月货盘FOB中标价大概回升至59-60美元/吨,澳煤Nar5500K报价基本在95-96美元/吨。

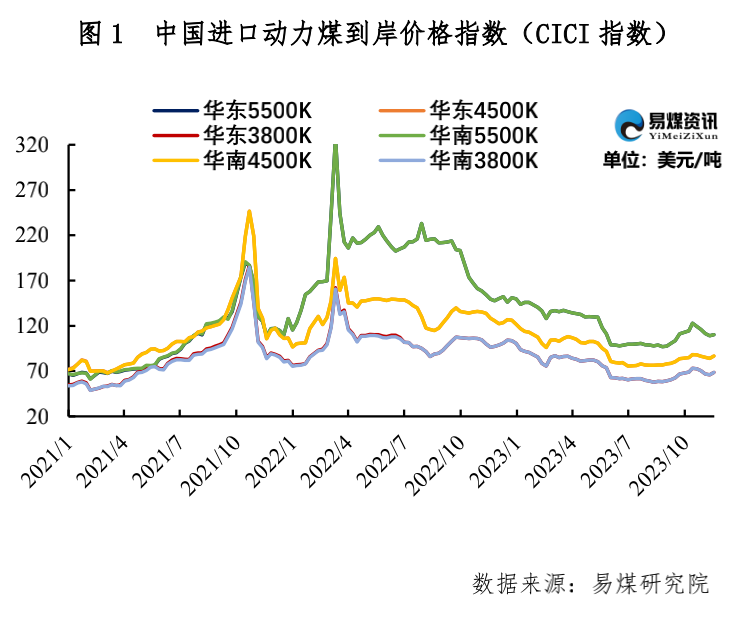

本周,内贸市场情绪走弱,而进口煤价走势偏强,进口煤炭利润明显收窄。截至11月17日,5500K华东和华南到岸价均110.40美元/吨,较上期上涨1.40美元/吨,较国内煤价低40-45元/吨;4500K华东和华南到岸价均为86.65美元/吨,较上期上涨2.65美元/吨,较国内煤价低15-20元/吨;3800K华东和华南到岸价均为68.85美元/吨,较上期上涨2.65美元/吨,较国内煤价低25-30元/吨。(理论测算,仅供参考)。

四、进口市场展望: 进口煤炭仍具价格优势,关注后续印度需求回归

本周进口市场稳中偏强,市场整体采购情绪尚可,短期来看,进口煤炭仍具有价格优势,沿海电厂仍有冬季补库需求,进口煤炭采购需求预计仍有支撑。国际市场方面,印度“排灯节”假期已经结束,后期预计印度日耗有所回升而印度煤炭库存依旧底部震荡,后期印度仍有煤炭采购需求,国际煤价依旧有支撑;当前印尼雨季即将来临,受厄尔尼诺影响,今年印尼雨季降水或将减少,煤炭供应影响或将有限。

微信号

15618884964