摘要:

...

摘要:

... 微信号

15618884964

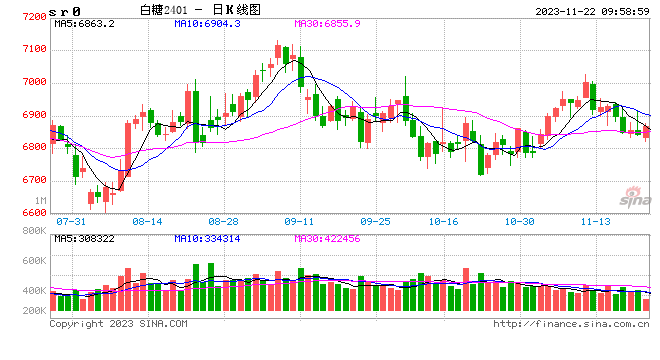

十一月以来,郑糖主力合约整体呈现见顶回调的态势,自中旬走低。上周前期由于新糖提前开榨的落空,现货青黄不接,郑糖出现翘尾;但随着盘面触及套保压力位,叠加供应增加的预期增强,郑糖回调。最终周线收跌2.17%,本周态势有所延续,截至11月21日下午,郑糖主力合约收盘价报6843,持仓量48.39万手。

国际方面,上周纽糖主力合约延续高位震荡的趋势,由于北半球开启天气炒作窗口,而巴西存在物流风险,纽糖得到提振。但高糖价抑制需求,且巴西榨季末维持高产量,纽糖呈现高位震荡走势。最终周线收跌,纽糖主力合约累计收跌0.48%至 27.2 美分/磅,本周有所走高。

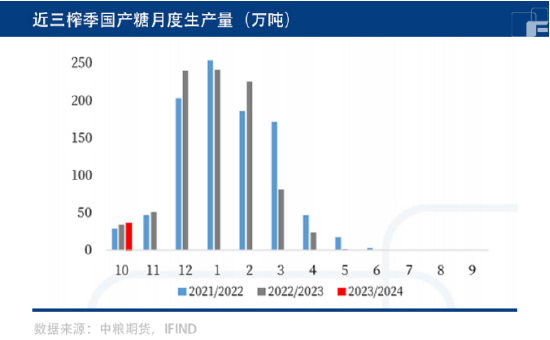

2022/23 年制糖期截至11月20日,全国旧季累计产糖 897万吨,同比减少 55.67 万吨,减幅达到5.84%。累计销售食糖 853 万吨,同比减少14万吨,累计销糖率95.09%,同比增加4.4个百分点。新榨季伊始,全国食糖产量累计为37 万吨,同比增加3 万吨;累计销糖12万吨,同比增加10万吨、糖厂销糖积极性较强。

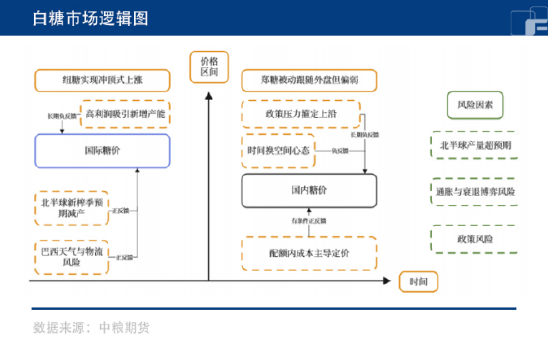

巴西榨季末风险仍存,纽糖利多支撑

市场当前主要交易巴西供给与北半球的产量问题。短期来看,由于巴西榨季末的天气风险仍存,因降水影响导致巴西港口待发运量达到历史高位,因而市场炒作其食糖供应能力,而北半球减产的预期短期无法证伪。但较高糖价将抑制需求,并且巴西创纪录风险将给予盘面压力,纽糖突破28美分需要新的利多影响支撑,故纽糖仍以高位偏强对待。

而伴随着北半球窗口期热点频发和巴西榨季末的天气导致的压榨和物流风险,不排除有挑战突破区间上沿的表现,需持续关注天气情况。中长期而言,全球食糖供应维持偏紧格局,糖价需维持高位吸引新增供应,故中长期依然看好。

郑糖短期供给压力较大

对于郑糖来说,由于原糖到港和新糖上市预期的影响,盘面面临一定的周期性供应压力,盘面维持高位震荡的判断。但随着主产区糖厂陆续清库叠加终端采购有所改善,食糖现货价格趋稳。短期看,由于新糖提前开榨的预期落空,国内糖市出现翘尾的行情。但随着供应增加的预期逐步巩固新糖开榨、大量进口),叠加产业套保意愿较强,郑糖开榨前最后一舞也随之落幕,未来以配额内进口为锚,随外盘偏弱震荡。

中长期看,虽然国际糖价长期走高是主逻辑,但国内控制食糖价格的工具箱还有非常充裕的工具可以管控糖价,故糖价上方政策压力位较为明显,但由于外盘偏强波动,郑糖亦不具备大幅下跌的条件。所以中长期食糖政策压力将箍定区间上沿,配额内进口成本对于糖价的牵拉作用将提升,需降低预期。

(刘宇 期货交易咨询资格证号:Z0012343)

微信号

15618884964