摘要:

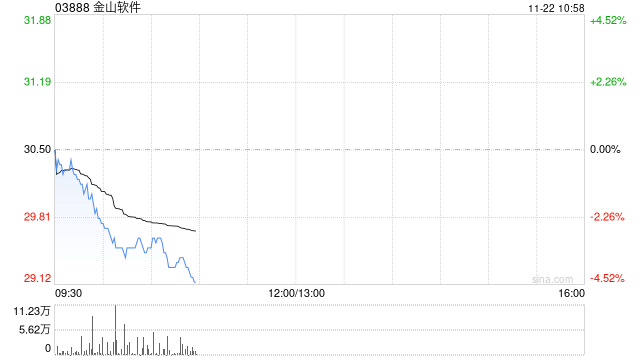

中金发布研究报告称,维持金山软件(03888)“跑赢行业”评级,2023/24年收入及营业利润预测不变,目标价40港元。公司2023年三季度收入同比增长12%至20.6亿元,...

摘要:

中金发布研究报告称,维持金山软件(03888)“跑赢行业”评级,2023/24年收入及营业利润预测不变,目标价40港元。公司2023年三季度收入同比增长12%至20.6亿元,... 微信号

15618884964

中金发布研究报告称,维持金山软件(03888)“跑赢行业”评级,2023/24年收入及营业利润预测不变,目标价40港元。公司2023年三季度收入同比增长12%至20.6亿元,基本符合该行预期;经营利润同比增长13%至3.76亿元,对应利润率18.3%,基本符合该行预期。

中金主要观点如下:

游戏业务:核心IP贡献增长中枢。

三季度游戏业务收入9.61亿元,同比增长15%,主要得益于旗舰端游《剑网3》收益增长及今年7月上线的《尘白禁区》的收益贡献,部分被现有手游收益的自然下降所抵消。端游方面,10月26日,《剑网3》推出旗舰画质Beta测试和新资料片,推出新门派、新玩法,核心IP生命力进一步巩固;据管理层,明年4月《剑网3》PC端或更换引擎,并实现手机端的互通;手游方面,《剑侠世界:无界》已获批版号,公司计划于明年上半年上线并打通PC端,该行预计其或对明年提升核心IP玩家活跃度和在线时长起到积极作用。同时,管理层表示明年新机甲游戏《Code B.R.E.A.K.》有望上线。该行预计公司2023年游戏收入录得单位数增长,对应四季度游戏业务收入环比基本持平在9.8亿元。

办公业务:AI赋能有望推进双订阅稳增长。

三季度办公业务收入11.0亿元,同比增长9%。个人业务方面,截至2023年9月,公司主要办公产品月活用户数同比/环比增长2%/1%至5.89亿;报告期内,公司投入自主研发的中小模型,并与阿里云、科大讯飞达成共建数字化、智能化服务生态的战略合作。机构订阅方面,公司通过WPS 365积极推动政企端云一体化及协作办公进程,在扩大中小微企业用户方面取得显著进展。管理层在业绩会上表示,WPS AI将在今年12月开启付费测试,初步计划根据用户使用频次和场景灵活定价;明年上半年,公司计划根据推理专区的建设进度以及付费测试的调整情况逐步开放其使用权限。展望四季度,考虑机构授权业务推进进展不确定性尚存,该行预计办公业务收入或录得约23%的同比增长。

风险提示:新业务及游戏发展不及预期;办公业务国产替代推进节奏不及预期。

微信号

15618884964