摘要:

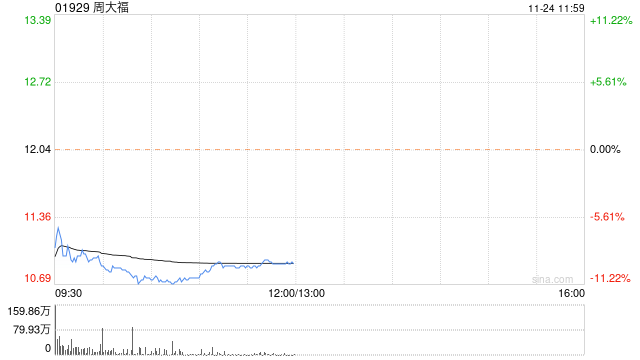

招银国际发布研究报告称,将周大福(01929)目标价从18.7港元下调0.5%至18.6港元,并维持“买入”评级。该行将2024财年收入预测下调1.7%,但调高净利润9.1%...

摘要:

招银国际发布研究报告称,将周大福(01929)目标价从18.7港元下调0.5%至18.6港元,并维持“买入”评级。该行将2024财年收入预测下调1.7%,但调高净利润9.1%...

微信号

15618884964

添加微信

招银国际发布研究报告称,将周大福(01929)目标价从18.7港元下调0.5%至18.6港元,并维持“买入”评级。该行将2024财年收入预测下调1.7%,但调高净利润9.1%。

报告中称,周大福截至2023年9月底止中期收入同比增长6.4%;净利增长36.4%;整体核心净利略超预期,并取得增速37.7%。管理层表示,第三财季截至目前的表现符合预期,低基数效应已有体现,预计11月单月销售增速超20%,12月增速预计将进一步提升,本季度预计实现中高单位数成长,料全年派息比率维持在70%-80% 。

微信号

15618884964

添加微信