摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:财联社 A股在年末往往迎来上涨行情,国盛证券张峻晓在11月19日的研报中表示,2005年...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:财联社 A股在年末往往迎来上涨行情,国盛证券张峻晓在11月19日的研报中表示,2005年... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财联社

A股在年末往往迎来上涨行情,国盛证券张峻晓在11月19日的研报中表示,2005年以来,上证指数在11、12月涨跌幅均值达1.53%、3.79%,胜率达61%、56%。海通国际证券在11月19日的研报中指出,今年10月末市场低点至今A股市场行情有所回暖,岁末年初行情正在运行中。

海通国际证券表示,目前市场上涨的核心逻辑未变,地产宽松政策、降息降准、化债举措等一系列政策落地推动经济持续修复,10月社会消费品零售总额同比增长7.6%、工业增加值同比增速为4.6%。与此同时,海外方面,中美关系已出现积极变化叠加美联储加息周期或已近尾声,或催化行情继续展开。

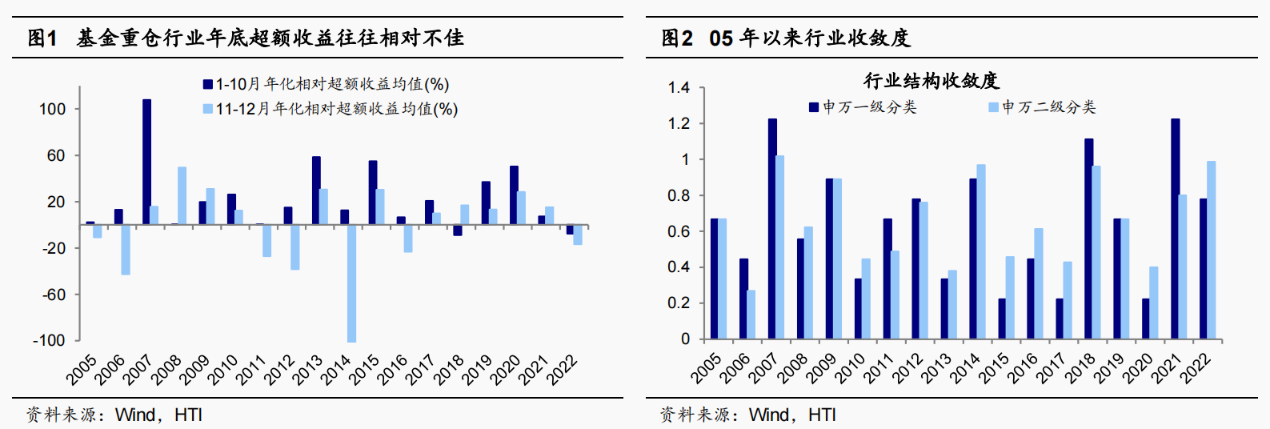

回顾历史,从基金重仓行业的角度看,05年以来年底基金重仓超额收益往往出现收敛。数据显示,历年1-10月基金重仓行业年化超额收益均值为23.1个百分点,而11-12月仅为-5.0个百分点。从全部行业的角度来看,如果用“年底2个月表现前30%的行业中前10个月表现在后30%的占比+年底2个月表现在后30%的行业中前10个月表现在前30%的占比”来衡量行业结构的变化情况,申万一级行业分类下05年以来年底行业结构收敛度大于0.6的年份占比为56%。也就是说05年以来年底行业结构再平衡的现象在六成年份中存在。

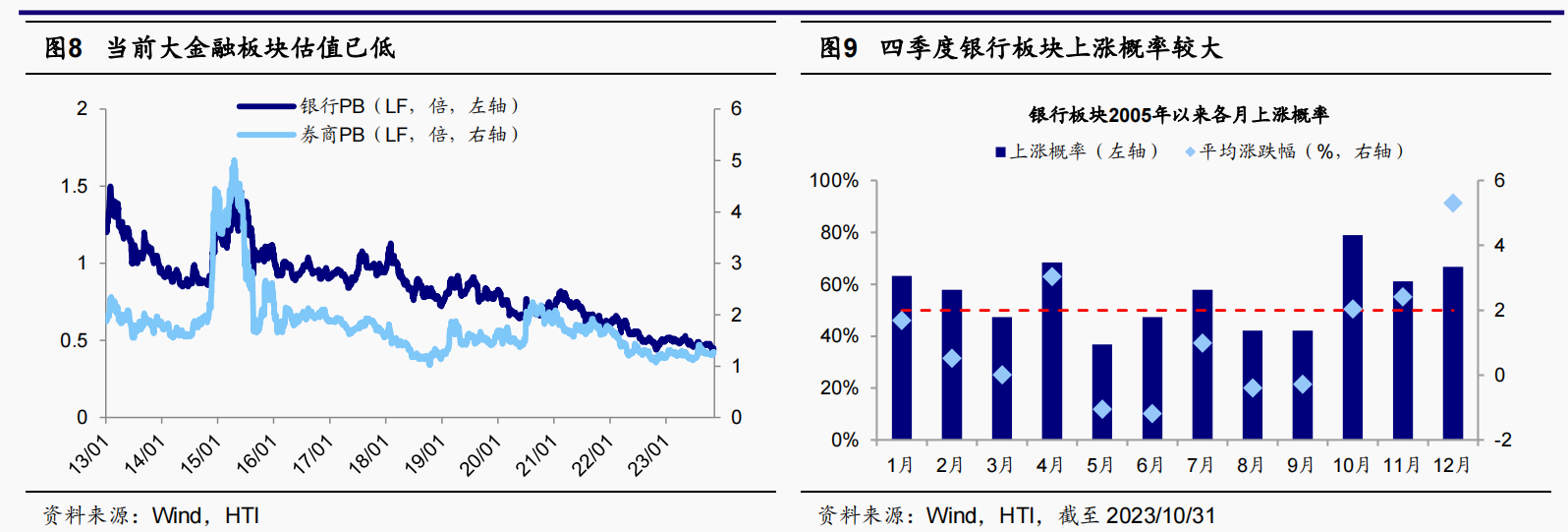

同时,历史上结构发生再平衡的共性背景多为弱市环境。当市场较弱时,投资者风险偏好相对更低,这时滞涨行业具有更高的安全边际,年底上涨概率更大。例如07年、09年、21年底,市场都经历牛市后转入调整下跌,12、18、22年市场全年基本处于熊市环境。海通国际证券认为,今年5月初后上证指数陷入调整、最大回撤约15%,A股行情相对偏弱,政策催化下前期滞涨的大金融及医药有望迎来向上。另一方面,前期科技板块超额收益已经有所收敛,随着新质生产力加快发展叠加自身产业周期向上,科技主线也值得重视。

具体来看,银行方面,中央金融工作会议提出“优化中央和地方政府债务结构”,近期特殊再融资债券发行逐渐落地,或推动银行板块估值修复。券商方面,中央金融工作会议提出活跃资本市场,培育一流投资银行和投资机构,随着政策落地推动股市交投回暖,券商业绩和未来发展有望受益。此外,历史规律上,05年1月以来,银行板块年底每月上涨概率分别为10月83%、11月61%、12月67%,其中12月平均涨幅最高。

券商方面,方正证券许旖珊在11月21日的研报中建议关注并购重组&做优做强预期,如中信证券、中金公司、信达证券、国联证券、华创云信、太平洋、国金证券、华林证券等,以及基本面改善预期,如指南针、东方财富、中国银河等受益于成交与两融放大、有更大业绩弹性的标的和华泰证券、兴业证券、申万宏源等受益于风控指标优化的低估值标的。银行方面,东莞证券卢立亭等人在11月19日的研报中表示,建议关注受益于经济高景气区域、业绩确定性较强的区域性银行宁波银行、江苏银行、杭州银行、常熟银行和综合经营能力强、业绩稳健、宏观经济修复下零售业务与财富管理业务优势凸显的招商银行,以及更有望在“中特估”背景下实现估值重塑的国资背景深厚的农业银行、中国银行、邮储银行和中信银行。

此外,目前医药生物板块的估值和基金配置仍处于较低水平,其中医药PE处13年以来19.0%分位,23Q3基金对医药超配比例处13年以来45%分位。往后看,医疗反腐对行业的影响逐渐过去,并且中期来看我国人口老龄化正在加深,未来医疗需求将持续增加,市场对医药行业基本面预期有望扭转,未来一段时间医药的估值及公募基金等机构的持仓有望趋于均衡,前期跌幅较明显的医药生物板块有望受益。结合行业分析师预测,医药子领域中创新药/医疗器械23年归母净利同比增速有望达到35%/20%。

创新药方面,华鑫证券胡博新等人在11月6日的研报中表示,推荐布局重磅创新领域及相关产业链的众生药业、信达生物,美好医疗、翰宇药业、诺泰生物、人福医药(维权)、诺思兰德、百克生物、智飞生物,以及受益创新药外部环境向好以及具备出口突破的百奥泰、君实生物、亿帆医药、康方生物。医疗器械方面,财信证券邹建军等人在11月20日的研报中看好具备自主创新能力与出海能力的医疗器械研发平台化厂家,如迈瑞医疗、心脉医疗、开立医疗、澳华内镜、海泰新光等,以及受益于集采和本土替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗、三诺生物等。

今年三季度以来科技板块超额收益和基金超配力度明显收敛。截至目前,跌幅最大时计算机行业已回吐此前涨幅的88%、通信为62%、传媒为72%;基金重仓股中科技板块市值占比已由23Q2的24%下降至23Q3的21%,相对沪深300超配比例同期由7.8个百分点下降至6.3 个百分点。在细分方向上,今年前10个月电子中半导体涨跌幅仅为-2.3%,往后看,随着全球半导体周期回升叠加华为产业链向上突破,我国以半导体为代表的电子制造有望受益。

半导体方面,东方证券蒯剑等人在11月19日的研报中表示,全球半导体销售额月度环比八连增,同比降幅自2023年5月起呈逐步收窄趋势,行业正迎来回暖。中国大陆半导体设备市场的规模快速增长,目前中国半导体行业对设备进口依赖程度较大,本土化率提升空间较大。2023年NAND保持供需双端增长,考虑到下游智能手机和PC需求有望复苏,叠加车规高端存储需求增长,未来NAND市场空间较为广阔,国产NAND招标进展值得期待。建议关注中微公司、精测电子、中科飞测、芯源微、拓荆科技、北方华创、华海清科、盛美上海、万业企业等半导体设备标的以及存储领域的同有科技、朗科科技、德明利、江波龙、深科技、东芯股份、北京君正、普冉股份、兆易创新等。

微信号

15618884964