摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源 策略研究 投 资 要 点 1、近10年经济工作会议可按基调分为三类,偏松的年份如2...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源 策略研究 投 资 要 点 1、近10年经济工作会议可按基调分为三类,偏松的年份如2... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 策略研究

投 资 要 点

1、近10年经济工作会议可按基调分为三类,偏松的年份如2014-2015、2018、2021-2022年,偏紧的年份如2016-2017、2020年,中性的年份有2013、2019年。

2、股票市场与风格表现呈现不同的组合,但都体现了预期先行的特点。偏紧的年份会前下跌,会后上涨,占优风格偏大盘;中性的年份会前会后小盘成长均占优。

3、偏松的年份可分为两种情况,一是2014-2015年、2021年,弱经济、强股市,市场风险偏好较高,会前会后市场均上涨。

4、另一种情况是2018、2022年,由于经济工作会议正值市场底附近,风险偏好较低,会前会后市场均下跌,但随着后续政策的落地市场迎来反转,金融、消费占优。

风险提示:全球疫情反复、海外通胀超预期、地缘政治扰动加剧、产业政策推进速度或不及预期、历史数据仅供参考。

报 告 正 文

01

政策基调偏松年份:2014、2015、2018、2021及2022年

2014年以来基调宽松年份有五年,其中2018、2022年年内均有明显压制风险偏好的因素存在,如贸易摩擦、疫情形势等,市场情绪也较低迷,将其划为第一类,剩余年份划为第二类。

第一类因前期压制风险偏好因素存在,会前一月及会后一周全A总体震荡下跌,后伴随稳增长落地及压制因素缓和,市场才企稳反弹,会前会后均是大盘占优,行业占优风格从会前消费转向会后金融,会议产业布局重点多在会后迎来结构性机会。第二类会前市场基于偏弱经济表现对政策有期待,会前包括会后一周全A均上涨,会后大盘总体较优,会后一个月行业风格也是金融占优。

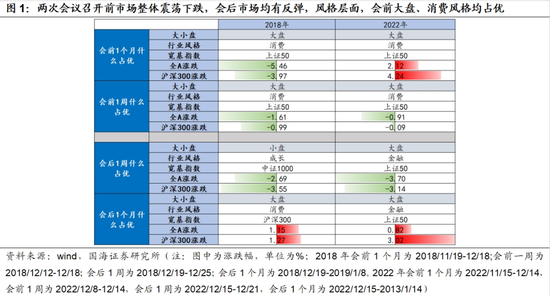

(1)第一类:2018、2022年

2018年及2022年中央经济工作会议着力稳增长,宏观政策表述积极,两时期对困扰经济市场的核心问题予以回应,产业布局方面均有新提法。2018年及2022年中央经济工作会议对宏观政策表述积极,2018年中央经济工作会议通稿中强调“强化逆周期调节,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模”;2022年中央经济工作会议通稿中提到“保持必要的财政支出强度,货币政策要精准有效”,两时期财政政策发力稳增长的信号明显。两时期对困扰经济市场的核心问题予以回应,2018年中美贸易摩擦频发,会议提出落实12月1日阿根廷中美元首会晤达成的共识,推进中美经贸磋商;2022年国内疫情反复,会议提出“更好统筹疫情防控和经济社会发展,认真落实新阶段疫情防控各项举措”,对疫情防控措施优化后经济的平稳转段路径予以落实。此外,两年中央经济工作会议对于产业布局的方向相对明确,2018年首提“新基建”,2022年提出“大力发展数字经济”。

市场及风格表现来看,两次会议召开前市场整体震荡下跌,会后市场均有反弹,大盘风格在会议前后稳定占优,行业占优风格由会前的消费切换至金融。2018年和2022年中央经济工作会议召开正逢正值市场探底不久,受2018年年内中美贸易摩擦和2022年疫情防控措施调整的影响,市场风险偏好处于较低水平,临近会议市场多空博弈整体震荡调整,2018年及2022年会议召开前一周市场均小幅下跌,万得全A跌幅分别为1.61%、0.91%,会议召开后市场短期延续下跌,伴随2019年年初的降准落地及2022年12月底感染高峰退潮,市场开启反弹趋势,会后一个月整体上涨。从市值风格看,会议召开前后均是大盘占优。从行业风格看,会议召开前消费均是领涨风格,会议召开后一个月金融风格表现亮眼。

从行业表现看,两次会议召开前消费行业领涨,会议召开后年底资金获利了结情绪升温,大消费、金融行业表现较好,此外在风险偏好改善及产业政策布局敲定后,成长行业具备结构性机会。2018年及2022年会议召开前食品饮料、美容护理、社会服务等消费行业表现突出,是经济未见明显起色市场震荡调整中具备安全边际的行业;会议召开后,消费行业延续占优,伴随着稳增长政策的落地,金融行业开始反攻。值得注意的是,2018年及2022年会议召开后虽是消费、金融整体占优的格局,但彼时在中美贸易缓和以及疫情防控实质性优化的背景下,会后风险偏好有所抬升,加之中央经济工作会议对产业政策方向有明确指引,成长风格均具备结构性机会,如2018年5G、新基建推动下的通信、电力设备,2022年数字经济布局下的TMT。

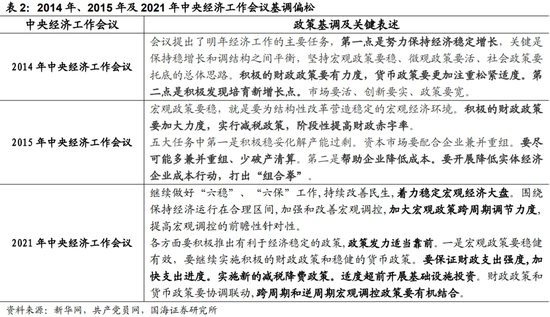

(2)第二类:2014、2015、2021年

2014年底中央经济工作会尤其强调“稳增长”,2015年在当时背景下来看财政表述较超预期,2021年强调“靠前发力”和“跨周期调节”。2014年底中央经济工作会对经济形势判断较为严峻,将“努力保持经济稳定增长”列在工作任务之首,强调“积极的财政政策要有力度,货币政策要更加注重松紧适度”。2015年强调“积极的财政政策要加大力度,实行减税政策,阶段性提高财政赤字率”,尽管去产能列为了下年结构性改革任务之首,但作为“绕不去的坎”,本轮政策表述较以往更强调“积极稳妥”,提到“要尽可能多兼并重组、少破产清算”。2021年对经济的表述是“三重压力”,提出“要积极推出有利于经济稳定的政策,政策发力适当靠前”,“加大跨周期调节、跨周期和逆周期宏观调控政策要有机结合”。

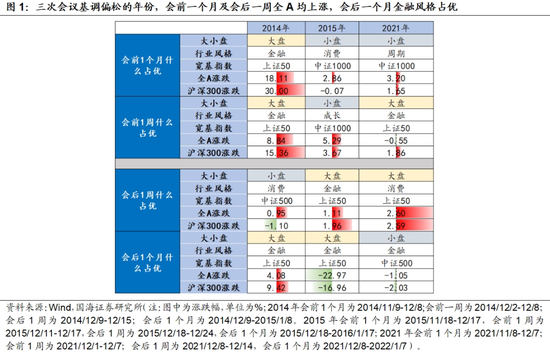

会前一个月及会后一周全A均上涨,会后大盘风格有阶段性表现,消费风格会后一周表现较好,会后一个月则皆是金融最优。2014、2015、2021年会前一个月全A均上涨,涨幅分别为18.1%、2.9%、3.2%,会后一周在偏松基调下市场都延续上涨,涨幅分别为0.9%、1.1%、2.6%,2015和2021年市场在会后一个月转为下跌,2015年底多重因素影响下A股又经历“熔断底”,2021年资金则在会后预期兑现选择获利了结。会前市值风格和当时市场环境有关,但大盘风格在临会前一周均有绝对涨幅,会后大盘风格总体上较优,尤其2014和2015年,2021年则分化不明显。行业风格看,消费风格会后一周表现较好,会后一个月则金融风格相对表现最好。

会前会后占优行业主要与市场环境有关,但会议若对稳增长侧重也会强化前期占优的价值类行业。此外政策部署也能催化产业机会,部分优质蓝筹如家电在会后表现也较好。具体行业表现与市场阶段交易热点有关,在环境没有大的改变的情况下部分行业会后仍然延续占优,例如2014年会前降息催化的大金融行情以及受益一带一路等催化的建筑链条在会后继续占优,2021年地产链条延续占优,但元宇宙催化下的传媒行业在会后一个月涨幅第一。而2015年会后股市在新一轮大幅下跌期间银行、家电、食饮相对抗跌,会议对于去产能、供给侧改革的安排部署也催化钢铁、煤炭等行业跑出了明显超额收益。

02

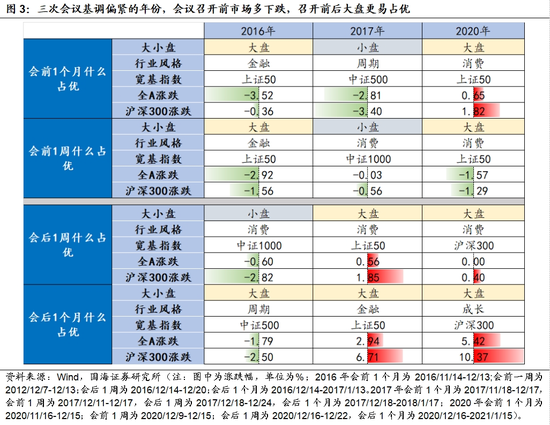

政策基调偏紧年份:2016、2017和2020年

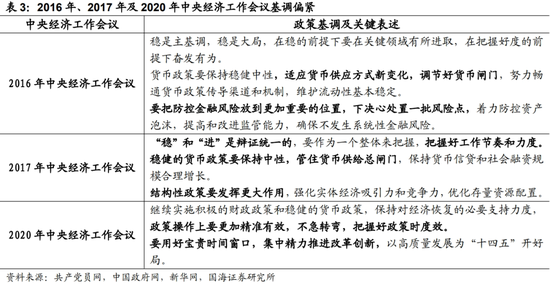

2016年、2017年货币政策出现“货币闸门”相关表述,2020年宏观政策提及“转弯”相关表述,均释放出宏观政策主基调偏紧信号。2016年12月中央经济工作会议中,将货币政策主基调表述为“货币政策要保持稳健中性,调节好货币闸门”,结合本次会议强调“三去一补”工作重点,预示后续政策基调偏紧。2017年12月中央经济工作会议通稿中将货币政策表述为“稳健的货币政策要保持中性,管住货币供给总闸门”,相比于2016年的“调节”,更强调“管住”,相比于“稳健”,更强调“中性”,基调更趋紧。2020年受疫情影响,货币财政双宽松托底经济,在下半年经济稳步回升背景下,市场对超宽松政策退出预期渐强,12月中央经济工作会议提及政策“不急转弯”,但“不急转弯”并不代表的不“转弯”,会议仍释放出政策转向的信号。

市场及风格表现来看,三次会议基调偏紧的年份,会议召开前一个月内市场以下跌为主,会议闭幕后一个月内市场上涨概率更大,会议召开前后均为大盘更易占优,消费跑赢的概率更大。从市场走势看,2016、2017年及2020年三次会议召开前一个月,万得全A涨幅分别为-3.52%、-2.81%及0.65%,会议召开前一周涨幅分别为-2.92%、-0.03%及-1.57%,表明政策基调偏紧的年份,会议召开前市场以下跌为主。会议闭幕后市场来看,三次会议召开后一周,万得全A涨幅分别为-0.06%、0.56%及0%,会议召开后一个月内万得全A涨幅分别为-1.79%、2.94%及5.42%,市场上涨的概率加大。从市值风格来看,这三年会议召开前后均为大盘占优概率更高;其中2020年会议召开前后大盘持续占优,2017年会议召开后,短期内市场占优风格由小盘切换至大盘。行业风格来看,三次会议召开前1个月/1周内消费、金融表现更佳,会议召开后1周内均为消费占优,会议闭幕后1个月内风格表现不明显。

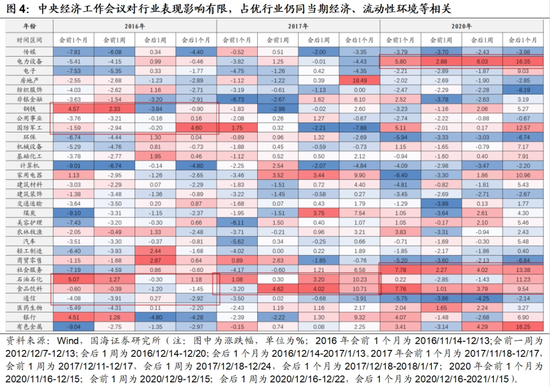

从行业表现来看,中央经济工作会议对行业表现的直接影响较为有限,市场占优行业仍同当期经济、流动性环境等相关。整体来看,行业表现并不受中央经济工作会议召开的直接影响,且会议召开前后占优行业也并不会出现明显变化。2016年会议召开前后石油石化、轻工、钢铁等周期行业表现相对突出,主要受传统行业供给侧改革成效显现催化;2017年行业呈现“以大为美”特征,会议召开前后食品饮料、家用电器等消费行业表现更佳;2020年则在经济修复、前期压制的消费需求释放背景下,商贸零售、食品饮料等行业表现更突出。

03

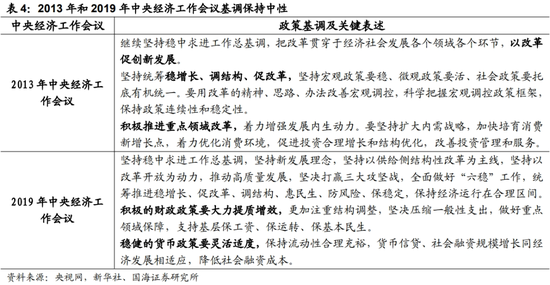

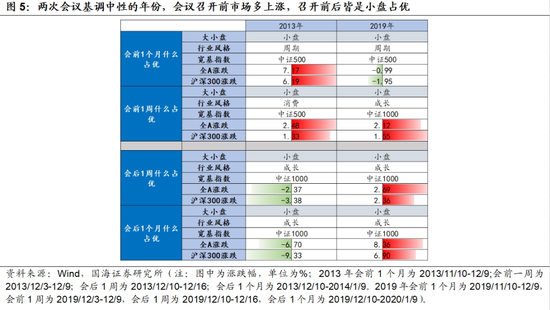

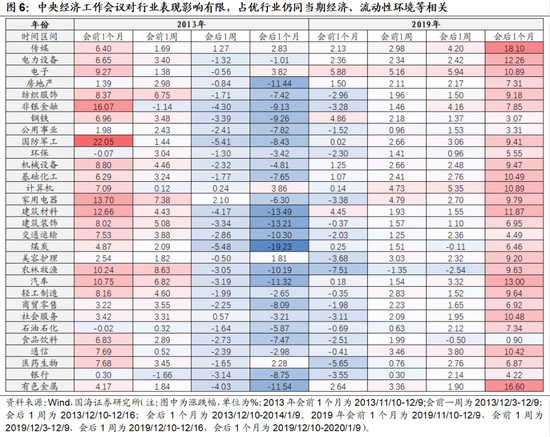

政策基调中性年份:2013和2019年

2013年、2019年的中央经济工作会议皆强调了“稳”的主基调,并以“改革”作为政策主线,释放政策基调中性信号。2013年12月中央经济工作会议通稿中提出“把改革贯穿于经济社会发展各个领域各个环节,以改革促创新发展”,结合本次会议强调“稳增长、调结构、促改革”工作重点,提出“社会政策要托底有机统一”,突出底线思维。2019年12月中央经济工作会议通稿中强调“坚持以供给侧结构性改革为主线”,将货币政策表述为“稳健的货币政策要灵活适度,保持流动性合理充裕”,财政政策表述为“积极的财政政策要大力提质增效,更加注重结构调整,坚决压缩一般性支出,做好重点领域保障”,“坚决压缩”与“结构调整”两词凸显了积极的财政政策基调有所趋紧,以改革为主线的政策基调保持中性。

市场及风格表现来看,两次会议基调中性的年份,会议召开前一周市场皆出现上涨,市值风格在会议召开前后并未切换,小盘风格持续占优,两次会议召开后成长风格表现更佳。从市场走势看,2013年和2019年会议召开前一周市场皆出现上涨,万得全A涨幅分别为2.48%和2.12%;会议闭幕后市场来看,2013年市场拐头向下,而2019年市场继续上行。从市值风格来看,2013年和2019年市场皆处于小盘周期,且在会议召开前后并未出现切换。行业风格来看,两次会议召开前1个月周期风格表现更佳,会议召开后成长风格表现更佳。

从行业表现来看,两次会议召开前,顺周期板块会提前交易,而会议召开之后TMT板块相对占优。2013年和2019年会议召开前,家电、建筑材料及汽车等顺周期相关板块表现突出,体现出顺周期风格会提前交易;两次会议召开后,TMT板块表现更佳,主要原因在于以“改革、调结构”为主线的支持“创新发展”的中性政策基调往往更利好小盘成长风格。

04

风险提示

全球疫情反复、海外通胀超预期、地缘政治扰动加剧、产业政策推进速度或不及预期、历史数据仅供参考、比较研究的局限性等。

证券研究报告《经济工作会议前后的市场和风格——策略周报》

对外发布时间:2023年11月26日

发布机构:国海证券股份有限公司

本报告分析师:胡国鹏、袁稻雨

SAC编号:S0350521080003、S0350521080002

微信号

15618884964