摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中信建投证券研究 文|曾羽 高庆勇 周博文 从23年的转债投资来看,板块的选择和策略的应用占优...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中信建投证券研究 文|曾羽 高庆勇 周博文 从23年的转债投资来看,板块的选择和策略的应用占优... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|曾羽 高庆勇 周博文

从23年的转债投资来看,板块的选择和策略的应用占优。展望24年,绝对收益下,我们认为有如下方向:1、转债价格100-110的下修博弈;2、转债价格115左右的内需板块正股估值修复;3、转债价格120左右的周期行业转债拔估值。相对收益下,板块轮动和节奏是关键,排序方面,Q1 TMT占优;Q2周期和制造业占优;Q3内需板块占优。此外,策略角度出发,高股息策略和双低量化增强值得关注。

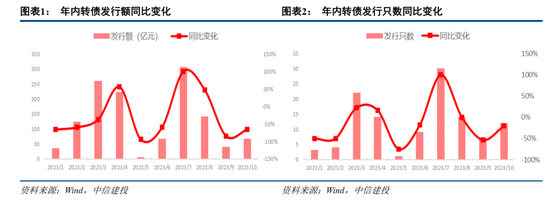

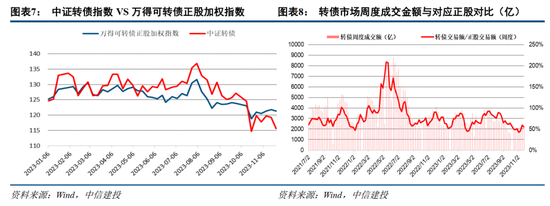

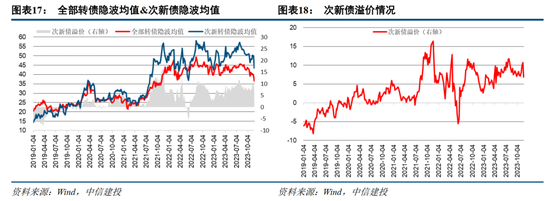

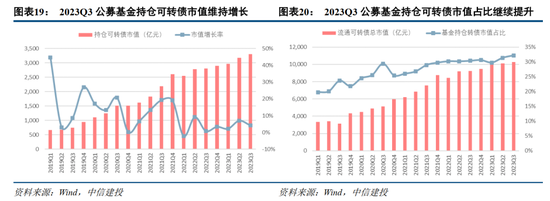

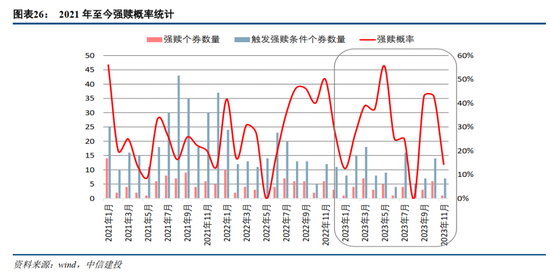

转债市场复盘与展望。一级发行方面,年内可转债发行数量持平,但是发行金额下降。再融资新规对转债发行的影响主要体现在:一,预案减少;二,审核核准周期变长;三,部分发行人发行难度增大。二级估值方面,转债指数窄幅震荡,成交量下行,高平价区间的转股溢价率整体有所压缩,主要体现市场对于强赎风险的担忧。配置需求方面,前三季度,公募基金整体持仓可转债市值维持增长,持仓占比创新高。条款博弈方面,个券下修难以判断,而强赎的风险在加大。退市成为转债最大的信用风险。

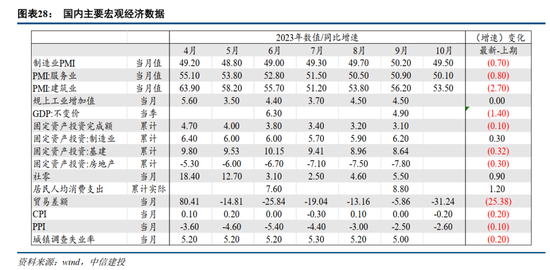

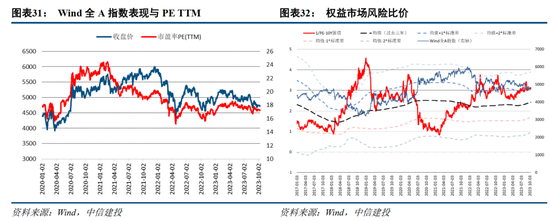

权益市场复盘与展望:国内方面,随着宏观经济政策加大逆周期调节力度,经济复苏进程或将逐渐提速。海外方面,高利率环境或已进入后半程,明年美联储有望开启降息,人民币贬值和资本外流压力将持续缓解,有利于国内资产估值修复。目前权益资产的风险溢价处于过去三年均值的一倍标准以上,权益资产具备良好的配置性价比。分主题看,23年指数表现虽较为疲软,但热点主题多点开花,结构性行情显著。

分板块来看,如果明年宏观经济在地产复苏带动下,周期板块或存在业绩和估值的戴维斯双击的潜在机会,重要时间点是明年Q2之后;金融和建筑板块以交易性机会为主,波段来源于大小盘的切换,因此指数级别的行情我们相对保守。制造业方面,汽车零部件预期修正的Q2之后往往是布局机会。此外,24年如果政策和订单有所催化,军工具备一定的进攻性。TMT板块方面,电子困境反转的动能更强,但是消费电子对海外需求的敞口更大;而计算机对于政策和事件驱动的敏感性更强。消费方面,北向资金回流对于食品饮料和医药板块的边际影响更大,考虑到当前食品饮料和医药板块的估值已经相对合理,我们保持乐观。

投资策略

从今年的转债投资来看,个券的基本面跟踪研究挖掘的超额收益空间相对有限,反而是板块的选择和策略的应用占优。从板块来看,年初至今涨幅超过10%的转债多集中在计算机、汽车零部件和部分央国企产业主体,且节奏上的轮动也至关重要,Q1的计算机、传媒和Q2-Q3的汽车零部件的投资顺序如果置换,组合收益率可能也将表现平淡。展望2024年,我们将从绝对收益和相对收益两个维度出发,探讨思路。

绝对收益下,我们认为有如下方向:

1、转债价格100-110的下修博弈。当前在这个区间段以光伏锂电、地产链和大消费的个券为主,考虑到大消费发行人现金流充裕,下修意愿普遍不高,地产链处于周期底部,下修或需要股价上行的配合,因此建议更多关注产能出清阶段的锂电行业,从天赐材料下修之后的转债弹性来看,绝对收益空间可观。

2、转债价格115左右的正股估值修复。美债收益率下行或将对消费和医药行业产生资金层面的支撑,考虑到部分食品饮料发行人24年盈利预测的估值不到20倍,优先考虑转债平价处于65-75区间的个券机会。

3、转债价格120左右的周期行业转债拔估值。今年以来周期性行业转债估值普遍偏低,尤其是周期类次新债的“便宜”更为明显,转债120的价格其实隐含了转债平价90,转股溢价率30-35%这一区间,我们认为该溢价率一定程度被低估,转债估值或将伴随周期触底进行修复,同时平价偏高也展示出更好的弹性。

相对收益这两年遇到比较大的挑战,例如22年本身中证转债指数大幅下跌,跑赢指数对于固收类资金可能并不满足回报要求。而23年至今,中证转债指数涨幅不足1%,且板块轮动极快,跑赢中证转债指数也难言轻松。因此我们更多从板块的选择和节奏上进行研判。从Q1来看,宏观数据基本处于真空期,顺周期板块我们认为需要更多数据支撑和验证,处于等待发令枪阶段;成长方面我们的排序是TMT先于中游制造,逻辑在于偏弹性的TMT对于政策催化行情的阻力更小。Q2国内宏观经济预期在低基数下展现更强复苏动力,制造业和周期行业或将占上风。下半年预期美联储降息,美债利率有望趋势性下行,北向资金回流对食品饮料等行业呈现边际利好。此外,医药生物在政策调整下经历了估值的消化,配置价值也更加凸显。

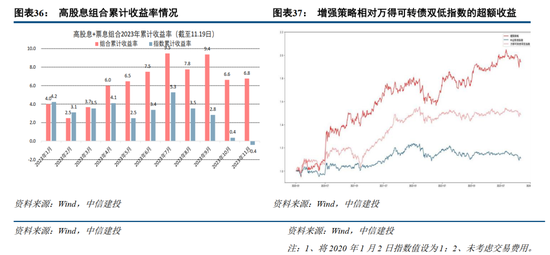

从策略角度出发,高股息策略和双低量化增强策略值得关注。

1、高股息策略。一方面,正股现金分红下,转债同样享有“股息收益”,而此类收益易被忽略。转债的“股息收益”并不会直接收到现金流,而是体现在正股现金分红除权后的转股价格下调、以及正股填权过程中带来的平价上升中。转债的“股息回报率”主要取决于1、转债平价因正股分红而产生的变化;2、转债价格相对于平价变化的敏感性。另一方面,转债标的中不乏有银行、公用事业类高股息个券。相较于高股息的股票策略在获取股息回报的同时亦面临较大的股价下行风险,转债则可以发挥其下有底的品种属性,牺牲一定的股息回报弹性来对冲股价的下行风险,有望获得稳健回报。

2、双低量化增强策略。双低策略是转债投资的经典策略之一,核心是筛选低双低值组合利用转债下有底的期权特性、通过涨跌的不对称性在避免大幅回撤的同时博取正股弹性收益,双低值定义为可转债价格与转股溢价率乘100之和。在利用分析师维持/上调盈利预测事件对其增强后,在整个回测区间特别是年内超额收益明显。同时相对于基准波动性也没有大幅提高,夏普比率和信息比率均表现出明显优势。展望2024年,我们仍然建议更多地从权益角度切入,寻找有效因子纳入低估值体系,以改进在弱β市场环境下低估值策略的表现。

权益市场高波动,应注意“双高”和强赎风险。“双高”转债股性较强,一旦正股走弱,股价预期也随之走低,可能面临转换价值和转股溢价率的双重压缩。同时,正股走势的高不确定性会使发行人求稳心理占据上风,在面临强赎抉择时倾向于提前赎回,需重点规避相关风险。

万得全A的盈利修复仍存不确定性,业绩压力下部分正股可能有所回调,应注意发行人业绩不及预期的风险。从中周期维度来看,权益市场更多是赚EPS的钱,虽然流动性宽松阶段性拔估值,但是如果盈利增速没有跟上,后续也会随着抱团瓦解而均值回归。

还应注意债券市场调整引致的β风险。随着国内经济筑底逐渐完成、复苏开始加快、实体经济融资需求回暖,无风险利率的上行和国内货币政策边际收紧的可能性或会使债券市场持续处于震荡,对转债估值形成压制。

策略和因子失效风险。本报告所涉及的策略和因子基于对历史行情总结的规律,其有效性的前提是数据中的信息。

和经验能在未来延续,市场风格变化、极端行情和因子被使用程度等因素都会导致这一前提在部分时段不成立,投资者应结合自身情况自主对相关方法进行选择性使用,并自行承担相应风险,本报告所介绍的方法论不构成投资收益的保证或投资建议。

曾羽:中信建投证券固定收益首席分析师,研究发展部总监。四川大学经济学学士、硕士,金融硕导。曾从事房地产监管及市场分析工作,现深耕固定收益研究领域,对地方政府债务及房地产债务有长期深入研究。多年新财富、水晶球等评比最佳上榜分析师,其中2016年新财富固定收益第一名。

高庆勇:中信建投证券固定收益分析师,同济大学与巴黎高科高等工程技术大学双硕士,主要研究领域为信用债、可转债、中资美元债、另类投资等。

周博文:人民大学学士、伦敦政经金融学硕士,2018年加入中信建投证券。2019-2020年《新财富》轻工与纺服行业团队入围,2018-2020年“Wind金牌分析师”团队成员,“金麒麟”新锐分析师团队成员。

证券研究报告名称:《可转债:2024年投资策略报告:权益复苏与估值演化下的砥砺前行》

对外发布时间:2023年12月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽 SAC 编号:S1440512070011

高庆勇 SAC 编号: S1440519080009周博文 SAC 编号: S1440520100001

微信号

15618884964