摘要:

手握190亿,投资者担心什么?“国潮一哥”李宁,又一次跌上热搜。12月11日,位于港股的李宁再度大跌,截至收盘报18.3港元/股,跌14.29%,总市值在一日蒸发80亿港元,...

摘要:

手握190亿,投资者担心什么?“国潮一哥”李宁,又一次跌上热搜。12月11日,位于港股的李宁再度大跌,截至收盘报18.3港元/股,跌14.29%,总市值在一日蒸发80亿港元,... 微信号

15618884964

手握190亿,投资者担心什么?

“国潮一哥”李宁,又一次跌上热搜。

12月11日,位于港股的李宁再度大跌,截至收盘报18.3港元/股,跌14.29%,总市值在一日蒸发80亿港元,不仅再度刷新了年内新低,还创下2020年3月以来的低位。

其实对于李宁而言,股价的下跌,早就不是什么新鲜事了。今年以来,李宁的股价就一路下滑,从年初的65.222港元/股算起,至今已跌去72%,市值损失1200亿港元。就在今年10月底,李宁也因为一则第三季度运营简报的发布,在次日大跌20.7%,失去165亿港元。

相比于其他位于港股纺织服装板块头部成员相对稳定的股价表现,李宁这一次的暴跌,被认为与22亿“接盘”李兆基家族旗下位于香港的一处楼宇有关。

12月10日晚间,李宁发布公告称,将通过间接全资附属公司High Match Limited,计划以22.08亿港元的价格,收购同样位于港股的恒基地产旗下一家主要从事物业投资的公司。而后者就是与李嘉诚齐名,被称为“香港四大家族”之一的李兆基家族旗下企业。

至于这家价值22亿港元的公司,主要资产就是一栋包含22层商业/办公空间及两层零售区域的楼宇。而李宁购买这栋楼的目的,则是外界关注的焦点。

从投资属性来看,该资产2021年与2022年分别亏损0.17亿与0.8亿港元,再加上今年下半年以来,香港楼市不断走低,因此有人质疑,即便想抄底香港房地产,不排除抄在半山腰的可能性。至于李宁自身,只是在公告提到,其中一部分将用作集团位于香港的总部,却没有给出具体比例。

李宁回应「市界」称,这次是设立香港总部。据了解,李宁在内地已实行“三总部,两基地”战略,包括北京+上海+深圳三个功能定位鲜明的业务总部和湖北、广西两个特色基地。

“李宁在香港设立总部的决策,是公司国际化进程中的一个重要里程碑。早前,李宁已在香港尖沙咀设立首个旗舰店,这次在香港设立总部,更是李宁品牌走向国际化的有力举措。”

实际上,李宁的现金流确实比较充足,截至2023年年中,李宁账面货币资金和短期银行存款为89.49亿元,长期银行存款102.76亿元,两者合计190亿元,占总资产的56%,而公司有息负债更是长年为零。此次花费22亿港元买楼,约占资金的11%。

不过,对于李宁的投资者而言,买楼这样的操作难免令其视为利空。

某私募分析师对「市界」表示,“李宁买楼,可以看作一次保守型,甚至是享受型的投资事件,但前者明显偏离李宁目前的主营业务,而后者又只能令少部分李宁内部人士受益,和投资者的距离太过遥远,因此无论哪种情况,都难以与投资者产生共鸣,而在如今消费环境承压的情况下,李宁的操作同样会令投资者产生抵触情绪”。

“此外,在当前港股的大环境下,资金要更加保守,或者处于一种撤退的形态,因此也在一定程度上,放大了李宁此次事件,所体现在其股价上的影响。”该分析师补充道。

当“国潮”褪去后

国内某知名问答平台上,有这样一个问题,“李宁是如何一步步毁掉路人缘的”。

在这个问题下方,有来自各界的回答,有消费者、有商家,也不乏投资者,并且言语中透露出对李宁的不满。其中有不少人提到,在“军绿套装”事件后,李宁电商总经理冯晔“教育”消费者的那句话,“我们的消费者,对于中国文化的沉淀,教育知识的传承还是少了”。

有人说,“财大气粗的李宁,开始变得傲慢了”。

实际上,这个问题的本质,是李宁在借助“国潮”强势崛起后,虽然快速收获了一批粉丝,但鞋服市场竞争激烈,最终在潮水退去的同时受到影响。

最近5年,李宁的业绩先后出现过两波高潮,首先是2018年,其凭借旗下中国李宁这一高端子品牌,在纽约时装周的高调亮相,瞬间引发国内关注。在消费者普遍跟风下,李宁不仅相关产品一度售罄,也就此树立起“国潮一哥”的形象。

不过,这一阵风并没有刮太久,2019年李宁的营收暴涨32%,并坐稳百亿营收大关,达到138.7亿元,但随着相关概念的退潮,李宁2020年的营收增速也瞬间降至4.23%,股价同样迎来近一年的瓶颈期。

可是,就在大家逐渐遗忘这位“国潮一哥”之时,在阿迪达斯与耐克等同行“犯错”时,李宁迎来业绩增长第二春。2021年,堪称李宁最硬气的一年,当年实现营收225.72亿元,同比增长56.1%,净利润也在暴涨136.1%后,达到破天荒的40.11亿元。

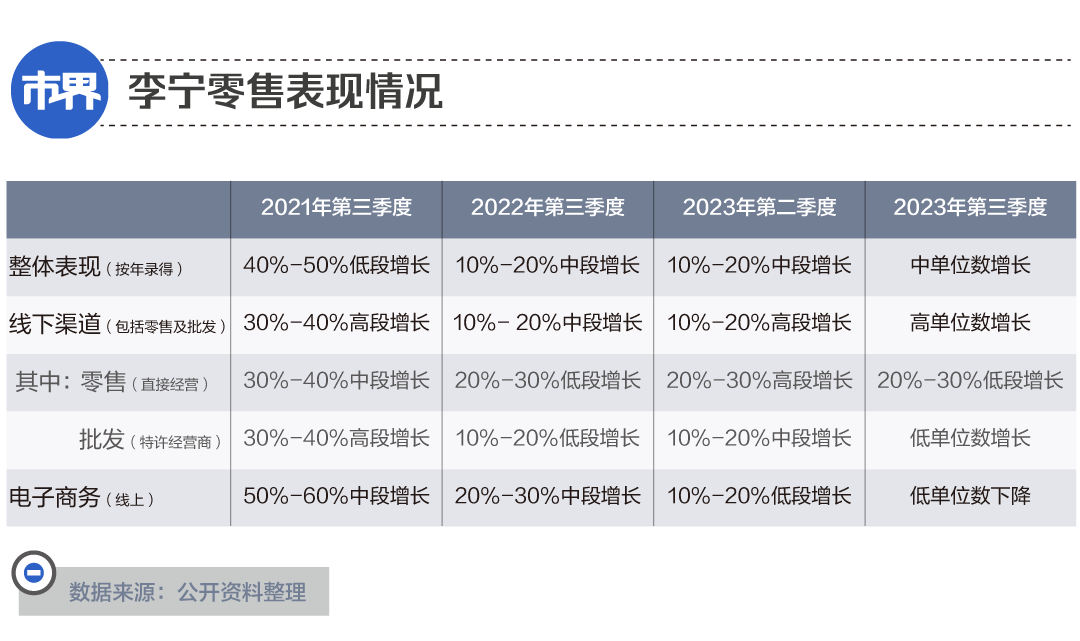

可2022年开始,李宁的业绩增速再度下滑,今年更是净利润下降。而李宁在今年10月底发布的业绩运营报表中,将销售额从二季度10%-20%的中段增长,下降成中单位数增长,并且相比于2021年同期出现大幅下滑,这也让外界对于李宁今年及后续的业绩走势,产生了一定的恐慌。

而李宁的毛利率,也只在2022年这一年突破50%大关,达到53%,但在2022年又回落至48.38%,同样有走下坡路的趋势。

其实,通过观察不难发现,李宁两次业绩的暴涨,借了外界因素的势,依靠“国潮一哥”形象影响与打动消费者,而李宁也借此赚取到了巨大的利润。

仅2019年起的近4年半,李宁的合计净利润就高达133亿元,正好可以贡献出百亿存款与此次购买大楼的费用。但国潮的故事不可能一直讲下去,当潮退之后,投资者将目光重新回归公司本身,李宁面临的挑战,就会变得更加明显。并且,前段时间的高歌猛进,也成为李宁如今的负担。

2022年,李宁曾有过一波扩产,其非流动资产中物业、机器及设备这一类目的资产金额,从16.25亿元增至32.3亿元,而使用权资产也从13.3亿元增至20.2亿元。可同样在这一年,李宁的存货为24.28亿元,相较上一次短暂去库存时2020年的13.46亿元,几乎翻倍。

而在今年上半年,李宁虽然冒着损坏高端品牌影响力的情况,在经过一轮轮“打折促销”后,将存货减至21.2亿元,但相比于“友商”安踏展现出的强大库存清理能力,就有些小巫见大巫了。在同一时期,安踏的存货从85亿元减至64.8亿元,降幅高达23.7%,是李宁的两倍。

李宁的产品线相对简单,其只在年报中简单分为鞋类与服装两大业务板块,且没有进一步的细化,且各占营收比例的约一半左右。对于护城河较浅的李宁而言,当消费转向时,就会面临非常大的挑战。

值得一提的是,李宁在此次耗资22亿买楼的同时还提到,公司在香港的业务具有庞大发展潜力,正如其所回应的,“这是国际化进程中的重要里程碑,并预计2024年会启动海外业务的拓展,希望在海外通过品牌运营等方式,为未来更广阔的海外市场拓展打下基础,使之成为集团的成长引擎之一”。

对于李宁而言,将目前占总营收比例不足2%的国际业务逐渐壮大,也可能将成为李宁再次蜕变的开始。

作者 | 冯晨晨

编辑 | 刘肖迎

微信号

15618884964