摘要:

里昂发布研究报告称,药明康德(维权)(02359)是行业整合中的防守之选,评级“买入”,目标价由125港元下调至115港元。 报告中称,2024至25年内地代工研发(CR...

摘要:

里昂发布研究报告称,药明康德(维权)(02359)是行业整合中的防守之选,评级“买入”,目标价由125港元下调至115港元。 报告中称,2024至25年内地代工研发(CR...

微信号

15618884964

添加微信

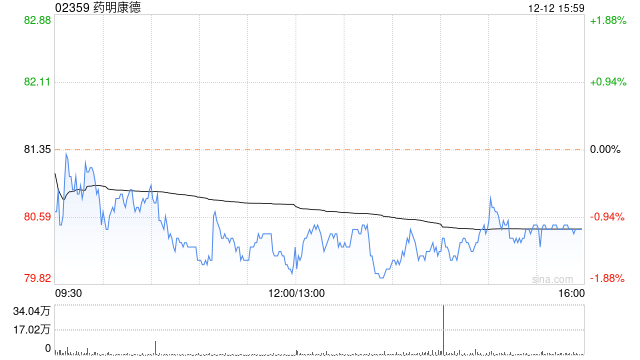

里昂发布研究报告称,药明康德(维权)(02359)是行业整合中的防守之选,评级“买入”,目标价由125港元下调至115港元。

报告中称,2024至25年内地代工研发(CRO)药厂进入转型周期,全球研发外判供求失衡的情况明年将会持续,主要因为药厂更选择性地进行研发,持续研发的投资资金处于逆风,委托开发及制造服务(CDMO)市场竞争更趋激烈。

该行认为,药明康德的小分子药物合同定制生产(CMO)收入增长,继续是未来主要推动力,早期研发项目温和增长,对今年至2025年各年每股盈测下调0%至8%,并预计2024至2026年每股盈利复合年增长率为19%。

微信号

15618884964

添加微信