摘要:

市场普遍预计联邦公开市场委员会(FOMC)将在12月12-13日的会议上连续第三次维持利率不变。连续两次维持利率不变可被视为暂时性暂停加息,但我们认为连续三次维持利率不变意味着...

摘要:

市场普遍预计联邦公开市场委员会(FOMC)将在12月12-13日的会议上连续第三次维持利率不变。连续两次维持利率不变可被视为暂时性暂停加息,但我们认为连续三次维持利率不变意味着... 微信号

15618884964

市场普遍预计联邦公开市场委员会(FOMC)将在12月12-13日的会议上连续第三次维持利率不变。连续两次维持利率不变可被视为暂时性暂停加息,但我们认为连续三次维持利率不变意味着加息周期的结束。与此同时,美联储主席杰罗姆·鲍威尔可能会在新闻发布会上反驳将很快降息的预期。

相反,鲍威尔会将委员会对降息的讨论描述为非常初步的——“想一想要不要考虑降息”。无论鲍威尔在公开场合表现如何鹰派,我们认为FOMC内部的讨论可能会更加鸽派。我们预计美联储将从2024年3月开始降息,明年总计降息125个基点。

会议决定维持利率不变,联邦基金利率目标区间上限维持在5.5%。

10月31日至11月1日会议以来的通胀指标全面低于预期。11月的非农就业报告表现强劲,但与两次会议之间余下时间里大多数经济活动和劳动力数据低于预期形成鲜明对比。亚特兰大联邦储备银行GDP Nowcast模型预测第四季度GDP增长1.2%,而在11月1日FOMC会议后不久的预测结果为2.2%。我们认为FOMC的总体判断是经济正在放缓。

这使得官员们更加相信通胀下降过程可能会继续——美联储理事Christopher Waller在讲话中说,“有些事不得不舍弃”,而舍弃的是经济活动。

政策声明可能会放弃“确定在多大程度上进一步收紧政策”的表述,转而采用利率将在目前水平上保持多长时间的措辞。这种鸽派的调整可能会伴随着警告——如果委员会认定通胀在加剧,可能会恢复加息。总体而言,政策声明可能会暗示进一步加息不是FOMC的基准情景,未来几次会议的决定要么是暂停加息要么是降息。

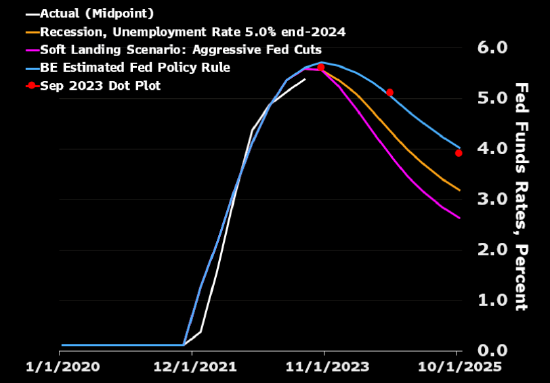

我们预计2023年底核心PCE通胀率将下修至3.4%(前值为3.7%),GDP增长率将上修至2.7%(前值为2.1%),失业率将维持在3.8%。再往后看,2024年核心PCE通胀可能下修至2.5%(前值为2.6%),峰值失业率可能上修至4.2%(前值为4.1%),对2025年的预测基本不变。

新的点阵图应该显示到2023年底联邦基金利率为5.4%,2024年为4.9%,2025年为3.6%。由于这些预估是针对年底的预估,目前尚不清楚大多数官员是否已经移除了9月份点阵图上显示的额外25个基点的加息——但我们认为最后一次加息确实会从新的预测中移除。这意味着明年将降息50个基点,2025年降息125个基点。

在新闻发布会上,鲍威尔将反驳对政策声明的鸽派解读,尽管他可能承认委员会讨论了降息的条件。他将强烈警告,如果通胀上升,委员会将毫不犹豫地再次加息。

尽管鲍威尔的言辞偏鹰派,但我们仍然认为FOMC正在考虑鸽派的想法。纽约联邦储备银行近期的一份报告显示,在过去的宽松周期中,FOMC的内部讨论往往比他们的公开声明更加鸽派(但在紧缩周期中不存在这种倾向)。

此外,我们对以往宽松周期中FOMC的会议记录和会议纪要的分析表明,两个最常见的降息驱动因素——全球经济放缓和信贷环境收紧——已经到位。

总之:美联储没有理由表现得过于急于降息,以免金融环境进一步放松。虽然12月的FOMC会议可能不会完全支持债券市场对明年大幅降息100个基点的预期,但我们认为官员们会满足市场大约一半的预期。

美联储预计将从3月开始降息,2024年降息125个基点

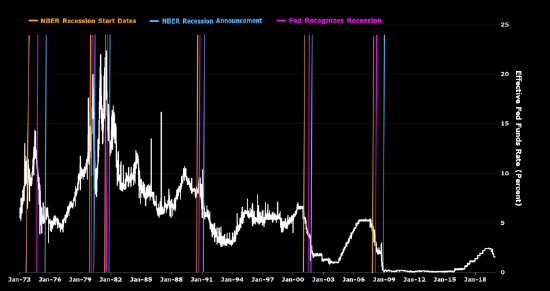

我们对FOMC以往会议记录、会议纪要以及预测的分析表明,出于对疲软数据的担忧,官员们往往早在意识到经济发生衰退之前就开始下调利率。

在1990年之后的五次宽松周期中,有三次(2001年1月、2007年9月和2019年7月)早在美国国家经济研究局(NBER)宣布经济衰退开始时间之前就已经开始。在这三个例子中,降息平均出现在经济衰退开始的两个月之前。另外两次(1995年7月和1998年9月)没有经济衰退发生,但这两次可以归功于前美联储主席格林斯潘对利率的巧妙微调,引导经济实现了软着陆。

相比之下,在1990年及之前,降息只会发生在经济衰退开始之后,有时甚至更晚。1990年之前和1990年之后周期的一个关键区别在于通胀。1990年之前,经济滑坡前夕的通胀率太高,以至于和通胀相比,美联储官员无法优先考虑经济增长的下行风险。1990年之后,通胀温和使得美联储能够在经济疲软的第一个迹象出现时就降息。

1990年至2019年降息决定背后的主要驱动因素各不相同,根据会议记录所述——按出现的频率顺序——依次是全球经济增长(1995年、1998年、2019年)和信贷环境紧张(1990年、1998年、2007年)、企业固定投资或制造业产出(2001年和2019年)、消费者支出或信心(1990年和2001年),以及企业库存(1995年和2001年)。有趣的是,尽管官员们决定在这些周期中降息,但他们往往将劳动力市场状况描述为吃紧。

美联储常常在意识到经济衰退前就会降息

微信号

15618884964