摘要:

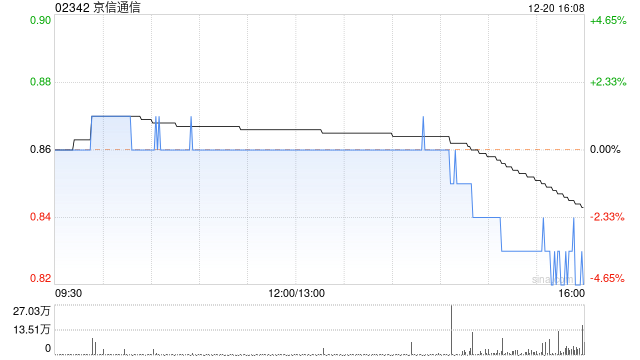

高盛发布研究报告称,维持京信通信(02342)“沽售”评级,目标价从1.06港元下调10%至0.95港元,和同行大体一致。对该公司收入预测下调0.7%,2023-2025年净...

摘要:

高盛发布研究报告称,维持京信通信(02342)“沽售”评级,目标价从1.06港元下调10%至0.95港元,和同行大体一致。对该公司收入预测下调0.7%,2023-2025年净...

微信号

15618884964

添加微信

高盛发布研究报告称,维持京信通信(02342)“沽售”评级,目标价从1.06港元下调10%至0.95港元,和同行大体一致。对该公司收入预测下调0.7%,2023-2025年净利润预测下调1-3%,预计2023年盈利增长26%,2024及2025年少赚8%和9%。这反映中国市场天线出货量放缓,但海外出货量增加,表明国内天线需求疲软,但海外需求可能逐渐改善。

该行指出,京信通信2023年在成本/费用控制方面表现良好,利润率较2022年有所改善。预计2024年公司盈利能力将基本保持稳定。不过预计,中国的电讯公司在无线网路上的资本支出将进一步下降,这将对无线设备供应链(京信通讯供应天线)带来压力。对于5G基站,高盛预计将从2023年的70万个,在2024和25年的数量降至60万和55万个,这意味着对天线的需求也将减弱。此外,在Open-RAN部署的推动下,未来几年海外市场需求可能逐渐强劲,这有利于公司海外发展。然而,公司与ORAN相关的的订单和需求轨迹目前仍不确定。

微信号

15618884964

添加微信