摘要:

在国泰基金“山止川行,风禾尽起”2024年度策略会上,国泰基金基金经理徐治彪分享了他对于2024年市场的整体判断和具体投资机会的看法。 股票为什么涨和跌?——盈利、流动性、...

摘要:

在国泰基金“山止川行,风禾尽起”2024年度策略会上,国泰基金基金经理徐治彪分享了他对于2024年市场的整体判断和具体投资机会的看法。 股票为什么涨和跌?——盈利、流动性、... 微信号

15618884964

在国泰基金“山止川行,风禾尽起”2024年度策略会上,国泰基金基金经理徐治彪分享了他对于2024年市场的整体判断和具体投资机会的看法。

股票为什么涨和跌?——盈利、流动性、风险溢价

所谓“分母定买卖,分子定方向”,股市的定价是未来的贴现模型,无论DDM、DCF,本质上都是未来的价值贴现,它就是分子、分母,分子就是盈利,分母就是就是wacc,包括无风险利率+风险溢价。

而股市我们觉得它有没有大的机会或者大的风险?核心是看分母端的,是看流动性和风险溢价。而不是像经济好股市就一定好,经济不好股市就一定不好,这个是错的,甚至是要反过来的。比如2020年,经济不好但流动性特别好,股市表现就特别好。

从金融的概念来说,风险溢价就是一种不确定性,或者通俗易懂的讲就是一种信心,你对未来不确定性越高,你对未来越没有信心,就要求比较高的回报率来弥补不确定性,所谓的不确定性其实就是风险,风险其实是一个中性的概念。有上行风险和下行风险,所以不确定性越高,回报率要求就越高。比如2018年是最典型的贸易战开始的一年,就要求高的回报率,分母上行那股票就下行。

定价模型本质上是贴现,我们看好医药、看好汽车,本身都是从定价模型角度来说。什么东西给高估值、低估值或者它是均值回归,到底是往上回归还是往下回归。

我对于医药行业已经悲观了三年,但是从去年三季度开始相对乐观一点。我为什么会觉得开始有一些机会了呢?均值回归的理论。贴现模型,分子量越大,贴的越稳定,赚钱多,赚钱稳定,同时赚了钱它的商业模式,现金流也好,这种公司理论上是一个好的商业模式,这种就可以给一个相对比较高的估值。

TO C和TO B公司不同的定价逻辑

我们可以把所有的市场公司分为两大类,一个TO C、TO B。

TO C公司本质上如果找到一些绝对的全球龙头公司,这些都是市场上和国际层面上非常代表性的消费公司。这些公司的特点都没有什么高增长,但是都有高的现金流和高的ROE,所以他们的估值中枢从来都是20-30倍。基本上这些公司没有什么增长的,它如果做到20%-40%的ROE,它可以高分红、回购股票,基本上年化10%以上的股票的复合收益率是可以做到的。

TO B的公司股价有年化非常高的收益率。但是你会发现TO B的企业估值中枢天然就会比TO C的公司要低一点,因为它ROE更低一点,它能做到10%+就是很优秀的制造业了。它的ROE更不稳定一点。大部分的制造业的ROE它是一个周期,不稳定。它的自由现金流会天然的比消费差很多,这个是制造业的特点。

TO C的公司的核心竞争优势叫做品牌差异化,如果你是龙头公司、稳定增长、估值又比较便宜,理论上肯定能赚到业绩的钱甚至能赚到估值的钱,而制造业更多是能成为时间的朋友,一定是它有很强的竞争壁垒,这种竞争壁垒不是所谓的高净利润率,所以投资制造业就是这样的,投资一个高净利润率的制造业往往面临巨大的风险,制造业的本质是一个低成本优势。

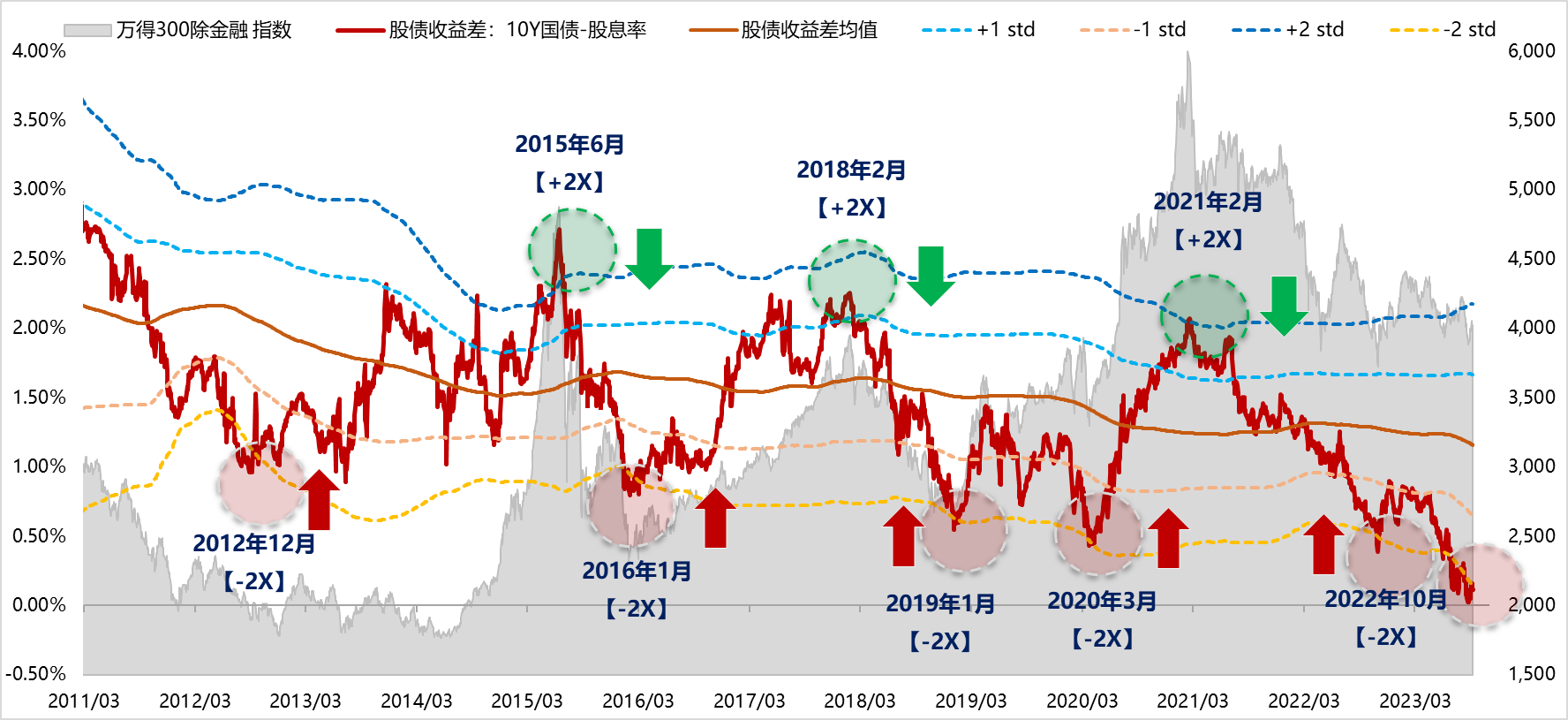

分母定买卖:股债比2005年来高点,权益吸引力历史高位

实战的层面上,我原先喜欢给大家讲股债比的指标,但是很可惜,这个指标在最近一年多的时间是失效的。

我画了两个线,红色的线是轨道的上沿,绿色的线是轨道下沿,也就是这个指标到了红色的线,市场性价比就很高了,在21年之前可以说是屡试不爽的,这个指标本身是大类资产配置的概念,你用股息率除以国债利率,除的是分母端无风险利率的概念。

但是现在是多少呢?12月25号是1.28,现在10年期国债收益率已经降到2.5左右了,这个指标到了1.3以上,因为最近市场还在跌。分母还在下降,股息率因为股票跌,分子还在上行。

这个指标其实还是有效的,短期失效的原因,是因为分母定买卖,分母除了无风险利率还有风险溢价。

我原先给大家讲过风险溢价这个层面波动会非常大,但是它现在肯定是一个弹簧压到非常极致的情况,风险偏好非常低,风险溢价非常高,但是一旦开始乐观,立马会变的。参考2018年底,风险偏好一把转过来了,一下子可能信心就会回来了。从风险性价比的角度来说,现在肯定是比较好的一个阶段,只是短期风险偏好不一定马上就上行。

分子决定方向:宏观周期决定

分子定方向什么意思?要不要看好市场是由分母决定的,买什么是分子决定的。

如果看经济,最重要的指标就是PPI,用PPI环比数据,这个月跟上个月去比,我们原材料价格怎么样?这个是很有意义的指标,代表了我们经济所处的阶段。如果经济很好PPI一定是上行阶段。但是这个里面会有一些供给侧或者产业周期的干扰。

但是现在我们怎么去判断呢?什么时候对应机会,什么时候对应风险? PPI还是一个下行周期,国债利率现在即使降到2.5,它大概率还是下行周期。因为经济中枢掉下来了。所以在这个背景下,投资一些强相关的周期性行业,可能是一个博弈性机会,长周期的话不一定非常有利。

这两年核心的问题不是流动性问题,是风险溢价。我们经济所处的阶段是新旧动能转换,原先是靠地产、靠投资,现在你会发现可能汽车和汽车出口是一个新的动能了。从分子的角度来说,现在确实是弱周期,还是要去找到符合产业方向的一些周期。

风险溢价的问题可能随时会发生逆转,弹簧已经压到极致,反弹是时间问题。从战略层面上大家不用特别悲观,但是从战术层面上因为风险溢价问题短期也很难特别乐观。

现阶段观点:医药打底,汽车产业链、BOT进攻

现在这个阶段就怎么做呢,我们要去找一类资产,它退可守,进攻的时候如果风险偏好起来了,其实也能进攻。

医药就比较符合了。医药从21年一直跌到去年三季度,很多公司跌了80%,甚至90%。现在的医药可能跟13年-15年有点像,市场环境(流动性和经济环境)跟13年-15年也有点像,但是风险偏好层面上不一样,风险溢价层面上不一样。所以我们要静待风险溢价的回升,风险溢价的反转。

医药因为过去跌幅巨大,大部分公司是非常便宜的,同时现金流、ROE都比较好,行业地位也比较确定。这类公司估值已经是历史极限附近,如果业绩还能够维持相对比较高的增长,那假设市场不好,就赚业绩的钱。

我是一个典型的看估值的基金经理,相信均值回归,相信长周期来看估值是很重要的,争取既赚业绩又赚估值的钱。这个阶段的医药里面确实具备一些极度的低估值,比如说典型的像国药剂、药店这些资产,就是特别便宜。今年的医药环境让我想到18年,18年市场全年下跌,但是18年上半年医药涨幅非常好的,只是医药下半年崩盘了。上半年为什么会好呢?医药是相对刚需的稳定性行业,医药往往是在上半年表现不错。

为什么呢?一方面,医药是稳定的成长性行业,所以如果业绩和估值匹配,它能够完成估值切换。一般是年底或者年初完成估值的切换。

第二,现在温度变化比较快,今年跟2018年有点像,属于流行病爆发,甲流、乙流和支原体的一些感染非常严重。在这种背景下是会催化相关资产的表现的,药店就是典型。我那次专门看了一下买的流感的药,总共5粒75块钱,还是仿制药。效果更好一点的2粒200块钱。这类资产阶段性会有一些事件和流行病的原因,导致它的业绩肯定是好的,估值特别便宜。所以这类资产在今年从筹码角度来说也是比较出清的,再加上边际层面上比如说一些流行病包括估值切换,比如国药系和药店,包括麻醉药估值也很低,也是稳定增长,甚至今年还会加速,比如处方药外流,医保统筹,其实对药店都是利好。

第二,我觉得是退可守,进攻的时候因为它估值极度便宜,它也可以拔估值,甚至有一些国企改革的期权。但是医药我们也客观去讲,这个行业赛道特别分散,细分赛道特别多,有些东西还没有到买入的机会,要更看中的是业绩、估值、筹码和边际的变化。按照这个思路去选医药,能够选到不错的一堆资产,但是也能看到一堆风险。所以医药整体来说肯定是机会比原先好一点(一些结构性的机会),但是也有一些风险。

再就是汽车零部件,我从医药转到全市场,在汽车领域花的时间最多。汽车零部件是TO B端的企业,长周期诞生了非常多的大牛股。随着中国的汽车崛起,有很多汽车零部件企业会借助这一波新能源汽车行情,走向全球,成为全球绝对的龙头公司。我相信这里面会有不少的公司,无论是已经走出来的玻璃,包括车灯,包括我自己比较看好的内外饰、热管理、有一些汽车电子等等,会借助新能源弯道超车,打入原先一个相对比较封闭的供应链体系,而且这个行业是相对来说比较稳定的行业,它一旦成为这个赛道核心的大公司、大客户里面的核心供应商,依据它的成本和效率和响应速度,会出现强者恒强。

从开年到现在,汽车也在跌,甚至包括去年涨幅比较好的汽车零部件也跌的比较多,可能跌了10个点,但是我觉得都是很好的机会。为什么呢?不管市场好或不好,有的公司是永远能穿越周期的。

第一,公司的质地,比如说它的行业地位、全球的地位。

第二,增长的质量,无论是TO C的还是TO B的,高ROE、现金流稳定,这个才叫高质量。如果说你具备一个龙头的地位,又具备一个高质量的增长,同时又具备高增长,那一定能穿越周期。去年年初跟现在都特别像,都在担心汽车的需求,担心降价。但是回头来看,去年全年汽车表现还是有绝对收益和相对收益,至少涨了20-40个点不等,海外可能涨幅更大。这类公司去年涨了20-30个点,今年年初很多人认为这类资产去年已经表现很好了,今年均值回归要往下跌,但是去年这类公司可能业绩增长的是50个点、100个点,业绩增长更多,股价依然还有上涨空间。

相比去年年初的时候,汽车零部件的投资现在更有性价比,这是我很看好的一个赛道。中国在去年汽车出口是491万辆,接近60%多的增长,已经超越日本,成为全球汽车出口量最大的一个国家,已经走出国门了。汽车原先是电动化,未来可能还要走智能化方向,这是一个巨大的赛道。

长周期来看,我们的城镇化到了一定阶段之后,经济中枢是往下走,它是结构转型,所以我提出经济新旧动能转化。这时候就需要找到哪一类资产代表未来可能是一个新的方向。比如在15、16年找到新能源汽车,或者经历了18年补贴退坡之后,在19年这个产业真正到了从商业角度不需要靠补贴能够进入到产业的大周期。

但是现在哪一类资产可能代表未来呢?我承认AI是一个大的方向,但是我们也必须承认AI跟12年-15年时候的智能设备包括互联网不一样的地方,无论是大模型也好或者芯片也好,它核心东西不在国内。不像当时的互联网,那是真实的发生在我们身边的,是有业绩支撑的。所以我在23年4月非常明确不看好AI,那个时候市场非常疯狂的投资大模型,回头来看相信均值回归就行了。

BOT是AI里面的一个细分方向,如果关注马斯克讲机器人会发现,又披露了机器人一个产品,那个机器人在那里叠T恤衫,它已经可以做很多精细化的动作。这个方向,马斯克的话说,它是比汽车产业更大的方向,这个赛道是很确定性0—1,而今年就是这个1兑现的阶段,它代表未来,今年是到1。而且BOT很多比较好的时候会跟汽车相关,有绝对的基本盘,它可以做到20-30,30-40的增长,在这个领域找会有很多机会的。所以虽然年初以来跌了十几个点,今年以来也做了一些负贡献,但是我依然非常看好。

消费类和周期,核心问题在于消费下行,而价格依然坚挺,担心价格扛不住带来大幅下跌。基本面还是在走一个去库存或者是均值回归,但还没有回归到我特别心动的阶段,周期股就是可能有一些博弈性的机会,有很多公司也跌的比较多,但是我认为没有基本面支撑的beta性机会。

总结,大家可以战略性的乐观一点,战术层面上有一些节奏,短期可能是摸底的状况,可能到大家看到一些信号的时候,市场的风险偏好会极度上行,那个时候市场会弹性非常大。今年我觉得很多资产弹簧已经压缩到极致的时候,其实是可以乐观一点的。至少从下而上的选是能够选到很多有绝对竞争地位、业绩能够做到一些比较高增长,同时估值特别便宜的成长股,也能够找到一些比较绝对的低估值的、有防御属性的,比如医药行业或者高分红的领域里面还是能找到比较有防御属性能够赚稳定收益的一类资产。

风险提示:市场观点仅供参考,会随市场环境变化,不构成任何投资建议或承诺。市场有风险,投资需谨慎。

微信号

15618884964