摘要:

大和发布研究报告称,将中国民航信息网络(00696)评级由“买入”下调至“跑赢大市”,下调2023至2025年每股盈测28%至30%,以反映去年下半年经营成本高于预期,目标价...

摘要:

大和发布研究报告称,将中国民航信息网络(00696)评级由“买入”下调至“跑赢大市”,下调2023至2025年每股盈测28%至30%,以反映去年下半年经营成本高于预期,目标价...

微信号

15618884964

添加微信

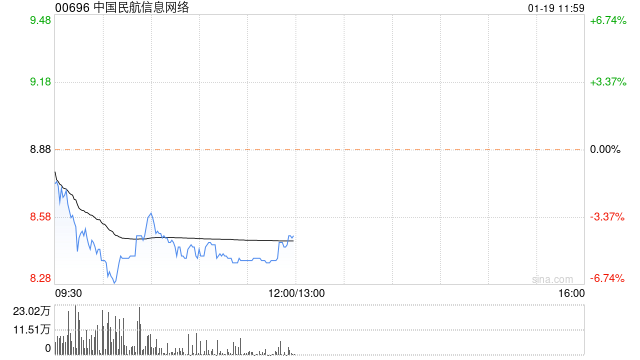

大和发布研究报告称,将中国民航信息网络(00696)评级由“买入”下调至“跑赢大市”,下调2023至2025年每股盈测28%至30%,以反映去年下半年经营成本高于预期,目标价由19港元下调至10港元,以反映其盈利复苏前景疲弱。虽然利润率复苏较预期缓慢,以及近期股价调整,其稳健的现金水平可提供下行保护(估算每股净现金约4.3元)。

该行预计,去年下半年系统整合收入仍然疲弱,全年料跌40%,不过在智慧机场升级的趋势下,长远仍具增长前景。成本方面,公司需要维持竞争力,招聘及挽留人才将导致员工开支上升,不过在内地航空业复苏下,报告对其技术成本及折旧风险的忧虑不大,估计在2023至2025年期间,利润率将缓慢复苏至疫前水平。

微信号

15618884964

添加微信