摘要:

藏獒说酒 创业的终点是老板,老板的终点是老赖。 真没想到,刚刚还在放炮说“退出新三板,向港股进军”的杨陵江,却转眼就成了被法院“限高”的老赖。...

摘要:

藏獒说酒 创业的终点是老板,老板的终点是老赖。 真没想到,刚刚还在放炮说“退出新三板,向港股进军”的杨陵江,却转眼就成了被法院“限高”的老赖。... 微信号

15618884964

藏獒说酒

创业的终点是老板,老板的终点是老赖。

真没想到,刚刚还在放炮说“退出新三板,向港股进军”的杨陵江,却转眼就成了被法院“限高”的老赖。

这到底是杨陵江的错,还是时代的错?

照道理,打破传统渠道的垄断,让消费者更省钱的1919,理应成为一家广受尊重的“独角兽”企业,要不阿里的马云老师也不是吃干饭的,会在杨陵江身上豪赌20亿?

可为何时代抛弃杨陵江会如此之快呢?

1

“硬汉”杨陵江?

杨陵江,不是官二代,不是富二代,也不是拆二代。他的起点只是来成都打工的宾馆服务员。

英雄不问出处,娃哈哈宗庆后的起点只是个小货郎,香港的李嘉诚的起点只是个小商贩,杨陵江的出身,只能说明他是一个有梦想的人。

或许正是这个梦想,让“草根”杨陵江在横冲直撞中,都显得如此生猛。

2006年,杨陵江在成都开设酒类行业第一家专业连锁店,并用“一根电话线”做配送、打天下,气得同行恨不得直接拿电话线勒死他。

实际上,杨陵江的商业模式与天猫非常相似,手段都是低价、薄利,与传统渠道抢饭吃,把厂家的高利润打下来,以致于很多名酒企、垄断商都视他为“眼中钉”、“肉中刺”。

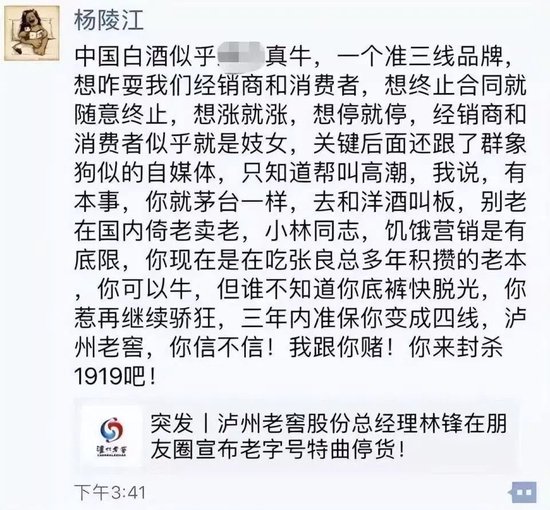

而杨陵江也是逮谁骂谁、绝不妥协,甚至直接在朋友圈骂泸州老窖股份公司总经理林锋,说其吃张良老本,三年内变成四线品牌。

当然,骂归骂,杨陵江也不是神仙转世,能把泸州老窖骂成四线品牌。

虽然2022年“老四”变成了“老五”,活生生被汾酒超越,但也不影响其一路上扬的事实。虽然“前三”的梦依然还是梦,被传为笑谈,但也不影响其追爱“前三”的权力。主要是“吃张良老本”这几个字,可能是让泸州老窖领导层有如杀人诛心般耻辱。

因为很多行业人士都喜欢把“淼锋九年”与“张良九年”作对比。

2015年,刘淼出任泸州老窖股份公司董事长,林锋任总经理,从此开启“淼锋九年”征程。

九年来,泸州老窖于2017年重回百亿,2021年突破200亿,2022年(营收为251.24亿)相较于2015年(营收为69亿),整整增长了2.64倍,成绩也算可圈可点。

张良于2004年当上泸州老窖股份公司总经理,开启“张良九年”征程。而2012年(营收为115.56亿)相较于2004年(营收为12.8亿),则整整增长了8.02倍。

这就是杨陵江,骂人从来都是骂到最痛处,打人从来都是打到最软处。因为当惯“草根”的杨陵江,比任何人都渴望成功带来的快感。

而资本貌似也看懂了杨陵江的“小心思”,准备通过这颗“棋子”来掌控整个“酒局”。

于是,便有了后来的故事,阿里入局、融创入局……

杨陵江一下成为了时代的“宠儿”。可资本不是来做慈善的,中间的内幕交易,可能会让他一夜回到解放前。

可杨陵江的心真的比宇宙都大,对赌协议、薅阿里羊毛等操作,只要能让自己财富水涨船高,他什么都敢想、什么都敢干:

2022年12月21日,1919发布公告表示,为解决与天幕国际酒业合作中所欠付的款项,与其签订《股权让与担保协议》,协议约定,杨陵江将其持有的1919集团91.19602%的股权登记至天幕国际酒业,用于实施股权让与担保。

2023年1月6日,1919股权结构发生变化,原股东杨陵江持股比例由91.2%下降至11%,新增天幕国际酒业为控股股东,持股80.196%。

这表明,杨陵并未有实际能力还钱,只能以转让股权的方式,来获得喘息的机会。

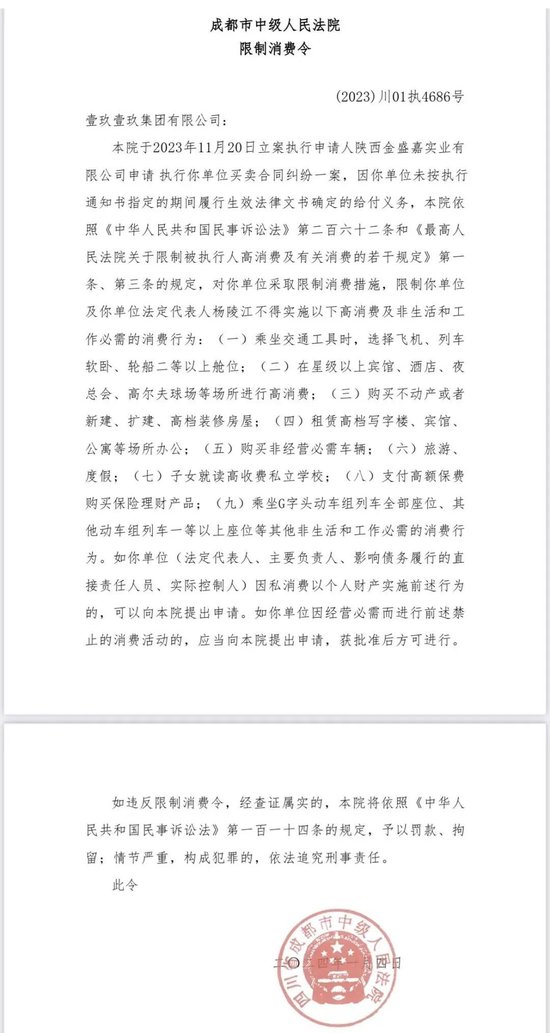

但可惜的是,杨陵江的股权已远远不够欠款质押了。于是,1919只能眼睁睁看着自己被陕西金盛嘉实业有限公司对薄公堂,直至法人杨陵江被限制高消费的落地。

三十年河东,三十年河西。“硬汉”杨陵江历经冰火两重天的狂喜与狂悲,末来1919的确前景堪忧?

2

“挺难”的杨陵江?

1919好好的一逼牌,为何又被打了个稀巴兰。

虽然还依着想着如何打肿脸充胖子,让自己更体面一点,但“欠钱”讲不了谎话,杨陵江只能默默接受“限高”的这顶帽子。

想想杨陵江,其实也挺不容易的。即使欠债的雷声隆隆,也不妨碍他接着唱歌接着舞。

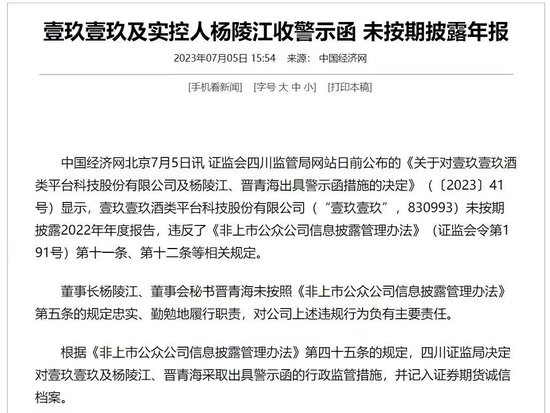

2023年,1919未按期披露2022年度报告,收到四川证监局的警示函;

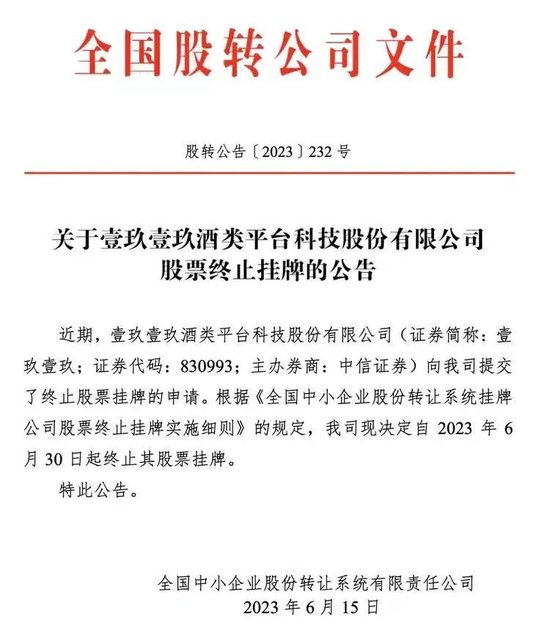

2023年6月30起中止其股票挂牌,对外放风想港股上市。

如今,一纸“限高令”,让杨陵江彻底失去了吹牛“放卫星”的资格,失去了继续“圈钱”的魔法杖,让所有人都看到了正裸身在雪天里奔跑的身影,以后谁还敢与杨陵江玩呢?

而1919如果长时间没有现金流的支撑,那么基本也能清楚其未来的走向了,要么全部卖掉股权,能还多少帐是多少帐,要么分崩离析,1919和杨陵彻退出历史的舞台。最可怕的是,这次“限高”可能只是其中的一张多米诺骨牌,后面的洪水猛兽才是让人瑟瑟发抖的存在。

但愿1919和杨陵江的困难,只是暂时的,而那个“救世主”正快马加鞭向前方奔跑!

微信号

15618884964