摘要:

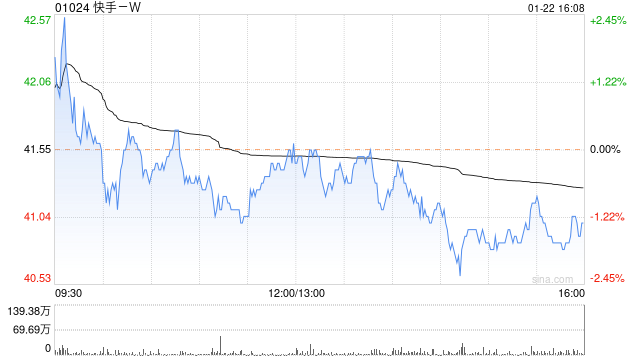

大摩发布研究报告称,维持快手-W(01024)“增持”评级,短视频及小游戏的增量贡献推动下,预测其去年第四季外部广告收入同比增长超过10%,延续第二及第三季增长步伐。电商GM...

摘要:

大摩发布研究报告称,维持快手-W(01024)“增持”评级,短视频及小游戏的增量贡献推动下,预测其去年第四季外部广告收入同比增长超过10%,延续第二及第三季增长步伐。电商GM...

微信号

15618884964

添加微信

大摩发布研究报告称,维持快手-W(01024)“增持”评级,短视频及小游戏的增量贡献推动下,预测其去年第四季外部广告收入同比增长超过10%,延续第二及第三季增长步伐。电商GMV预期亦保持强劲,料同比增长29%,目标价70港元。展望2024年,该行预计快手下半年日活跃用户量(DAU)可突破4亿人,全年增长3%。

该行预计,快手增长动力继续跑赢同业,去年第四季利润料胜于预期,增长势头强劲。该行预测快手去年第四季收入将同比增长16%至328亿元人民币,主要受电商等其他收入同比增长41%,以及广告收入同比增长22%的推动;而直播收入料同比持平。上季毛利率预期按季提升至52%,非国际财务报告准则净利润预测达到40亿元人民币,较市场预测高出25%。

微信号

15618884964

添加微信