摘要:

期货日报 领口策略跟保险策略相比,通过卖出期权能够降低组合支出的权利金。当卖出期权获得的权利金与买入期权花费的权利金相近,领口策略的权利金能大致抵消,净权利金成本较低。 ...

摘要:

期货日报 领口策略跟保险策略相比,通过卖出期权能够降低组合支出的权利金。当卖出期权获得的权利金与买入期权花费的权利金相近,领口策略的权利金能大致抵消,净权利金成本较低。 ... 微信号

15618884964

期货日报

领口策略跟保险策略相比,通过卖出期权能够降低组合支出的权利金。当卖出期权获得的权利金与买入期权花费的权利金相近,领口策略的权利金能大致抵消,净权利金成本较低。

领口策略跟垂直价差期权策略相比多持有了股指期货,但均能赚取指数上涨的收益。

在实际操作过程中,为了规避大头针风险和结算风险(股指期权卖方需要支付开仓保证金和维持保证金),并且实值期权的流动性较差,因此构建领口策略一般买卖期权均为虚值期权。

具体来说,持有1手沪深300股指期货多头,可以买入3手沪深300股指期权行权价低于股指期货开仓价位的看跌期权,卖出3手沪深300股指期权行权价高于开仓价位的看涨期权。即利用沪深300股指期货和股指期权构建领口策略需要按照1∶3的持仓比例。

由于上证50股指期货和股指期权合约乘数设置分别跟沪深300股指期货和股指期权的合约乘数一致,因此利用上证50股指期货和股指期权构建领口策略按照1∶3的持仓比例。

不同的是,中证1000股指期货和深证100股指期货合约乘数是200点,中证1000股指期权和深证100股指期权合约乘数为100点,因此利用中证1000和深证100股指期货和股指期权构建领口策略按照1∶2的持仓比例。

从领口策略的构建方法来看,多头领口策略可以是一个虚值备兑看涨期权和一个额外的看跌期权组合,空头领口策略是一个虚值备兑看跌期权和一个额外的看涨期权组合。领口策略又称为双限策略,因为策略的盈利和亏损恒定。

领口策略也是转换套利和反转套利的演变,因为转换套利和反转套利是赚取合成期货头寸跟期货头寸之间的价差。领口策略跟转换和反转套利的区别在于买卖期权的行权价不同。当以不同行权价构造合成期货头寸时,又被称为折式合成期权。

多头领口策略盈亏分析

构建多头领口策略,沪深300或者上证50股指期货多头,开仓点位为F。买入相同月份,行权价为K1看跌期权花费支出权利金单价P,卖出行权价为K2的看涨期权收到权利金单价C,K1<k2,即卖出高行权价的看涨期权,买入低行权价的看跌期权。< font=“”>

假设交割价S≥K2,股指期货盈亏为(S-F)×300;看涨期权实值到期,前期得到权利金C×300,按照S点位现金交割的话,需要以价格K2卖出上证50指数对应的一揽子股票,则亏损300(S-K2),看涨期权盈利(C+K2-S)×300;看跌期权无价值到期,亏损权利金P×300;整体收益为(C+K2-F-P)×300。

假设交割价K2>S≥K1,股指期货盈亏为(S-F)×300;看涨期权无价值到期,前期得到权利金C×300;看跌期权无价值到期,亏损权利金P×300;整体收益为(C+S-F-P)×300。

假设交割价S<k1,股指期货盈亏为(s-f)×300;看涨期权无价值到期,前期得到权利金c×300;看跌期权实值到期,前期支付权利金p×300,按照k1卖出上证50指数对应的一揽子股票,盈利(k1-s)×300,看跌期权盈利为(k1-s-p)×300;整体收益为(c+k1-f-p)×300。< font=“”>

表为沪深300股指期权或者上证50股指期权领口策略到期盈亏

因此,当C+K1-P-F≥0时,即看跌期权行权价减去建仓时股指期货的价格加上净权利金收入大于0,领口策略的最小盈利都大于0,这说明是个无风险套利。多头领口策略可以实现最大盈利为300(C+K2-P-F),最小盈利为300(C+K1-P-F)。

更常见的是,当交割价S≥K2,即交割结算价大于看涨期权行权价,多头领口策略最大盈利为300(C+K2-P-F);当交割价S<k1,即交割结算价小于看跌期权行权价,策略出现最大亏损,为300(c+k1-p-f)。< font=“”>

同样可以推算出,利用中证1000或者深证100股指期货和股指期权构建多头领口策略,到期盈亏如下表所示:

表为中证1000股指期权领口策略到期盈亏

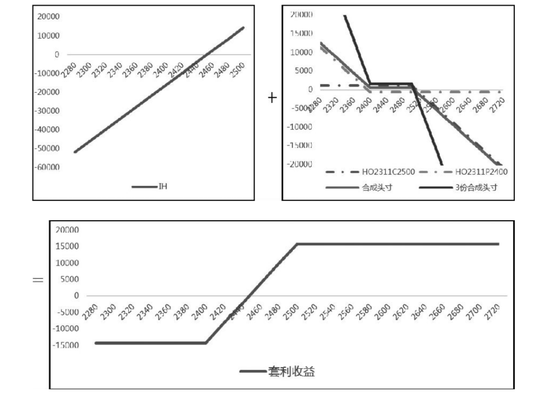

代入具体数据:持有1手股指期货多头IH2311,持仓成本为开盘价2452.8元/点;按照6.2元/点买入3手行权价为2400元/点的11月份上证50看跌股指期权(HO2311P2400);按照11.6元/点卖出3手行权价为2500元/点的11月份上证50看涨股指期权(HO2311C2500),组合中收到权利金。

因此,当交割价在2400元/点下方,套利出现最大亏损14220元;当交割价在2400元/点到2500元/点之间,套利盈亏满足线性关系;当交割价在2500元/点上方,存在无风险套利15780元。

从到期盈亏图中看出,买入3手HO2311P2400和卖出3手HO2311C2500形成折式合成期货空头头寸,折式合成期货空头一定程度上复制了期货空头,在指数大跌时,能够达到收益无限。同时折式合成期货头寸的建仓成本比合成期货头寸需要的初始资金少,主要是卖出虚值行权价期权合约需要的保证金要低于卖出实值行权价的保证金。最后,折式合成期货头寸的保证金要小于股指期货。

空头领口策略盈亏分析

构建空头领口策略,持有沪深300或者上证50股指期货空头头寸,持仓成本为F;买入相同月份行权价为K2看涨期权花费支出权利金单价P,卖出行权价为K1的看跌期权收到权利金单价C,K1<k2。即买入高行权价的看涨期权,卖出低行权价的看跌期权。< font=“”>

假设交割价S≥K2,股指期货盈亏为(F-S)×300;看涨期权实值到期,前期支付权利金C×300,以价格K2买入上证50指数对应的一揽子股票,然后按照S点位现金交割,则交割盈利300(S-K2),看涨期权盈利(S-K2-C)×300;看跌期权无价值到期,收到权利金P×300;整体收益为(F+P-C-K2)×300。

假设交割价K2>S≥K1,股指期货盈亏为(F-S)×300;看涨期权无价值到期,前期支付的权利金C×300亏损;看跌期权无价值到期,收到权利金P×300;整体收益为(F+P-C-S)×300。

假设交割价S<k1,股指期货盈亏为(f-s)×300;看涨期权无价值到期,支付权利金c×300全部亏损;看跌期权实值到期,前期收到支付权利金p×300,按照k1买入上证50指数对应的一揽子股票,然后按照s点位现金交割,盈利(s-k1)×300,看跌期权盈亏为(p+s-k1)×300;整体收益为(f+p-c-k1)×300。< font=“”>

对比空头领口策略和多头领口策略,发现最后交易日两者的盈亏互为相反数。

表为沪深300股指期权或者上证50股指期权领口策略到期盈亏

当F+P-C-K2≥0时,空头领口策略可以实现最大盈利为300(F+P-C-K1),最小盈利为300(F+P-C-K2)。

当交割价S<k1,空头领口策略最大盈利为300(c+k2-p-f);当交割价s≥k2,最大亏损是300(c+k1-p-f)。< font=“”>

同样可以推算出,利用中证1000或者深证100股指期货和股指期权构建空头领口策略,到期盈亏如下表所示:

表为中证1000股指期权领口策略到期盈亏

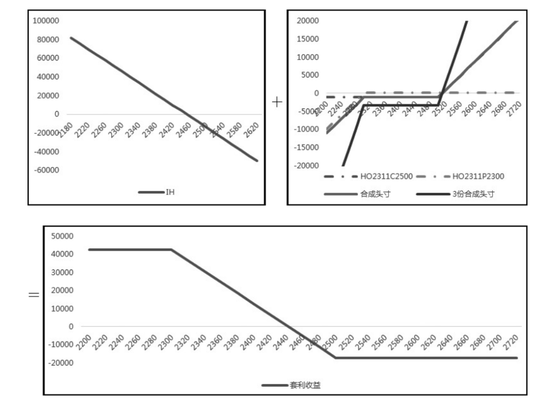

代入具体数据:持有1手股指期货空头IH2311,持仓成本为开盘价2452.8元/点;按照0.6元/点卖出3手行权价为2300元/点的11月份上证50看跌股指期权(HO2311P2300);按照11.6元/点买入3手行权价为2500元/点的11月份上证50看涨股指期权(HO2311C2500)。

当交割价在2300元/点下方,存在无风险套利42540元;当交割价在2300元/点到2500元/点,套利盈亏线性;当交割价在2500元/点上方,亏损17460元。

从到期盈亏图中看出,买入3手HO2311C2500和卖出3手HO2311P2300形成折式合成期货多头头寸,折式合成期货多头一定程度上复制了期货多头。但同时建仓成本相对要较少的初始资金,并且在指数大涨时,能够达到收益无限。

领口策略成本测算

构建领口策略需要考虑以下几方面资金:

1.建立股指期货头寸需要支付期货保证金,按照12%的资金比例测算,本文中持有1手期货头寸,需保证金2452.8×12%×300=88300.8元。

2.卖出3手HO2311C2500,每手看涨期权交易保证金计算公式=合约前一交易日结算价×合约乘数+max(标的指数前一交易日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×标的指数前一交易日收盘价×合约乘数×合约保证金调整系数),卖出期权保证金为60129.88元。

卖出3手HO2311P2300,每手看跌期权交易保证金=合约当日结算价×合约乘数+max(标的指数前一交易日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×合约行权价格×合约乘数×合约保证金调整系数),卖出期权保证金为41580元。

3.尽管领口策略能够实现盈利和亏损有限,但是卖出股指期权头寸和股指期货头寸之间不能有保证金优惠,整体策略开仓保证金较高。

4.随着指数逐步下行,策略中卖出看跌期权需要支付的维持保证金会逐步增大。卖出的看跌期权由虚值转为实值期权,则维持保证金变动较大。同样,当指数上行时,卖出看涨期权策略需要支付的维持保证金会逐步增大。

5.本文中没有考虑交易成本,其实具体说来为建立1手股指期货头寸(不需要当日平仓),建立6手沪深300/上证50(或4手中证1000)股指期权支付权利金,交易成本相对可控,跟文中的套利空间相比,交易成本占比不大。

领口策略无风险套利

本文选择2023年10月9日至11月17日之间HO2311C2500、HO2311P2400和IH2311的15分钟数据构建多头和空头双限策略,测算双限策略的最大盈利、最小盈利/最大亏损和盈亏比。

在11月17日上证50股指期权的最后交割价为2389.32点,空头双限策略达到最大盈利。但在上证50股指期权上尚未发现双限策略无风险套利机会,并且机构在构建双限策略的过程中更多需要有方向上的判断才有好的盈利。(作者单位:徽商期货)

本文内容仅供参考,据此入市风险自担

微信号

15618884964