摘要:

汇通财经APP讯——美联储周三(当地时间1月31日下午,北京时间2月1日凌晨)如期维持利率不变,但朝着在未来几个月降息迈出了一大步,其政策声明称通胀担忧和其他经济风险缓解,并去...

摘要:

汇通财经APP讯——美联储周三(当地时间1月31日下午,北京时间2月1日凌晨)如期维持利率不变,但朝着在未来几个月降息迈出了一大步,其政策声明称通胀担忧和其他经济风险缓解,并去... 微信号

15618884964

汇通财经APP讯——美联储周三(当地时间1月31日下午,北京时间2月1日凌晨)如期维持利率不变,但朝着在未来几个月降息迈出了一大步,其政策声明称通胀担忧和其他经济风险缓解,并去掉了长期以来一直采用的可能进一步加息的措辞。

但美联储最新政策声明并未暗示即将降息,称制定政策的联邦公开市场委员会(FOMC)“认为在对通胀持续朝着2%目标回落有更大信心之前,降低指标利率目标区间是不合适的。”而且美联储主席鲍威尔的讲话非常鹰派,令金价回吐了周三早些时候的涨幅,美国股市则普遍大幅下跌,标普500指数更是录得2022年9月份以来最大单日跌幅。

鲍威尔称3月降息不是决策者的基线情境

美联储在为期两天的会议结束后发表的声明中称,“通胀在过去一年有所缓解,但仍处于高位”,并重申决策者“仍高度关注通胀风险”。

美联储主席鲍威尔在会后举行的记者会上表示,他认为决策者对在3月美联储下次会议上就降息没有信心。

鲍威尔称,“我认为委员会不太可能在3月会议时达到能够降息的那种信心水平,但这还有待观察。”他补充称,3月降息并不是决策者的基线情境。

鲍威尔表示,美联储的指标利率“可能处于本次紧缩周期的峰值”,联储可能“在今年某个时候”降息,同时补充称,仍需要时间来观察数据是否支持放松政策。

FOMC的声明措辞和鲍威尔的发言对一直预计最早将于3月开始降息的投资者来说是一个打击。自去年7月以来,联邦基金利率目标区间一直处于5.25%-5.50%。

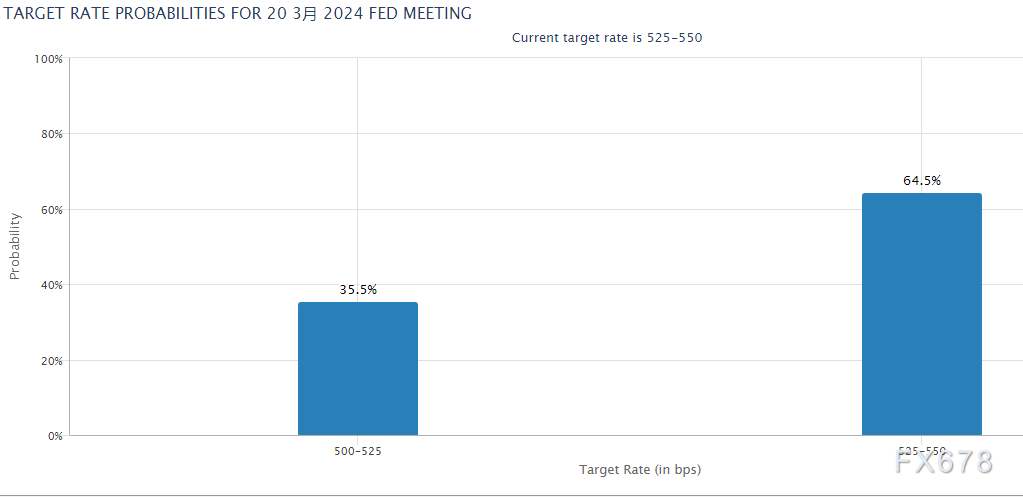

利率期货显示,目前市场预计美联储3月份降息的概率下降至35.5%,前一天约为48%,而12月份时一度高达94%。

与此同时,目前期货市场现在反映出5月份降息的几率接近90%。

不过,美联储也承认了对其就业方面任务的担忧,并表示,如果未来几个月通胀如预期般继续回落,则可能降低政策利率。

美联储表示,实现就业和通胀目标的风险“正变得更加平衡”。在过去约两年的时间里,美联储决策者一直倾向于加息,并认为通胀风险偏向于上行。

FOMC在谈到政策利率时表示:“在考虑对联邦基金利率目标区间进行任何调整时,委员会将仔细评估未来出炉的数据、不断变化的前景以及风险平衡。”

美联储在12月13日发布的上一份声明中列出了考虑“进一步收紧政策”的条件,没有任何考虑降息的措辞。

未提及银行系统

美联储政策声明中没提及银行系统的健康状况,这是自去年一系列地区性银行倒闭迫使美联储为银行系统提供支持以来首次。声明还删除了有关金融和信贷条件收紧可能影响经济活动、就业和通胀的说法。

尽管声明并未给投资者和公众提供有关未来降息的时机和步伐的指引,但确实表明当前政策利率已经触顶。美联储此轮激进加息周期始于2022年3月,当时物价压力激增。几个月后,通胀达到40年来的最高水平。

目前,按七个月年化率计算,通胀率已低于美联储的目标,而美国经济增长和就业市场基本毫发无损。

美联储周三表示,经济活动“一直在稳步扩张”,就业增长“仍然强劲,失业率仍处于低位”。

美联储决策者在本周的会议上并未发布新的经济预测。在12月会议上,决策者预计今年将累计降息75个基点,但在有更多数据显示通胀持续下行之前,他们不愿就首次降息时间做出承诺。

市场点评汇总

Pepperstone市场分析师Michael Brown表示,“很明显,美联储并不急于像市场预期的那样迅速放松货币政策,仍需要看到更加有把握的通胀数据,才能启动首次降息。”TRUIST WEALTH首席市场策略师Keith Lerner称,“鲍威尔正在做的是保持灵活性,因为我们还将看到一些数据出炉,比如就业和通胀数据。他保留了一些灵活性,但仍然指明了美联储将转向放松政策的方向。因此,市场波动很大,但总的来说,符合预期,不是重大转变。但他更直接、更强有力地反对3月降息,这是一个净负面影响。这就是为什么他话音刚落,小盘股就遭受更大打击。”

BELL CURVE TRADING首席市场策略师BILL STRAZZULLO指出,“看看股市,我认为基本上有两条路径。一条路径是,除非大幅降息,否则市场不可能大涨,这意味着经济疲软,确实需要通过降息来提供支撑。第二条路径是,用美联储自己的话说,经济正以稳健的步伐增长,并且劳动力市场强劲,较少次数的降息,可能是三次,对经济有益。我认为后者是我们目前所处的路径。这是一条更加可持续的路径:经济状况良好,正在稳步扩张,劳动力市场仍然强劲,我们不需要很多人三到五个月前预期的那种幅度的降息。“

麦格理全球外汇和利率策略师THIERRY ALBERT WIZMAN表示,“交易员之前认为,随着政策偏向转趋中性,美联储将用鸽派措辞来配合这一转向。但联储没这么做。如果有什么变化的话,那就是联储在声明中添加了一些鹰派措辞。我认为联储想要表达的是,中性的意思就是中性。是的,他们愿意承认他们不知道联邦基金利率接下来的方向,但他们肯定不会……预判前景。事实上,联储想要表达的是在通胀持续朝着2%的目标回落之前,他们不会降低政策利率,这是新的措辞。这是负面的措辞,从这个角度看是鹰派的措辞。”

Annex Wealth Management首席经济学家Brian Jacobsen表示,通过说风险处于更好的平衡状态,美联储正在迈出降息的小步。对于他们来说,3月份可能还为时过早,无法有足够的信心认为通胀正在持续向2%的水平移动,但到那时缩减量化紧缩应该是合适的。紧缩政策的退出是一个漫长的过程。

市场反应

受美联储主席鲍威尔的鹰派讲话影响,现货黄金回吐了早些时候的涨幅,从2050关口附近一度跌至2030附近,周三收报2039.05美元/盎司,接近持平。

而美国股市表现更惨,标普500指数创去年9月21日以来最大单日跌幅,纳指创去年10月25日以来最大单日跌幅,道指创去年12月20日以来最大单日跌幅。截止收盘,道指收跌300点或0.83%,标普500指数跌1.6%,纳指跌2.2%。

美元指数周三探底回升,早些时候一度失守103关口,创近一周新低至102.94,但美联储决议后扭转跌势,最终上涨0.11%,收报103.51附近。不过,美国国债收益率周三跌至三周低点附近,10年期公债收益率创下12月以来最大单日跌幅。

鲍威尔“保留了一些灵活性,他仍在提供美联储将转向宽松立场的方向,”Truist Wealth首席市场策略师Keith Lerner表示,“市场波动很大,但总体上这是符合预期的,没有发生重大转变。

后市前瞻:市场目光或转向“非农”

投资者的注意力现在可能将转向周五的非农就业报告,该报告可能会影响美联储是否如期货市场之前预期的那样在3月份降息。

美国劳工部称,美国第四季劳动力成本增幅低于预期,年度增幅为两年来最小。与此同时,ADP全国就业报告周三显示,上个月民间就业岗位增加了10.7万个。接受访查的经济学家此前预测民间就业岗位将增加14.5万个。12月份的就业增长也被下修。

安永首席经济学家Gregory Daco说,“随着劳动力市场条件趋软,劳动力需求与供给更加匹配,我们继续预计未来几个月工资涨幅将放缓。”

此外,周四还将出炉美国1月挑战者企业裁员人数、美国1月ISM制造业PMI和美国初请失业金人数变动,投资者也需要予以关注。另外,需要留意市场对美联储决议和鲍威尔讲话的进一步解读情况。

北京时间06:33,美元指数现报103.50。

微信号

15618884964