摘要:

来源 :野马财经 在IPO这条路上,从递表到上市,始祖鸟母公司用了28天。 2024年2月1日,安踏集团旗下、始祖鸟母公司亚玛芬体育(Amer Sports)正式在美...

摘要:

来源 :野马财经 在IPO这条路上,从递表到上市,始祖鸟母公司用了28天。 2024年2月1日,安踏集团旗下、始祖鸟母公司亚玛芬体育(Amer Sports)正式在美... 微信号

15618884964

来源 :野马财经

在IPO这条路上,从递表到上市,始祖鸟母公司用了28天。

2024年2月1日,安踏集团旗下、始祖鸟母公司亚玛芬体育(Amer Sports)正式在美国纽交所挂牌上市,成为龙年第一个中概股IPO。

本次IPO共发行1.05亿股普通股,发行价为13美元/股,总共募资约13.65亿美元。首日交易结束时,亚玛芬体育股价上涨3.08%,报收于13.4美元/股,总市值达到 64.92 亿美元(约合人民币 466 亿元)。

值得一提的是,亚玛芬体育(AS.US)还创下了自2023年9月德国制鞋公司 Birkenstock Holdings Plc.美国 IPO 以来最大规模的 IPO(募资金额 14.8 亿美元 )。

站在始祖鸟背后的安踏(2020.HK),截至2024年2月3日,股价上涨2.15%,报收于66.6港元/股,市值达1886.5亿港元。市值远高于李宁(424.8亿港元)和特步(105.9亿港元)。

然而,对于安踏、亚玛芬体育来说,现在的结局却让人“沮丧”。毕竟上市前夕,亚玛芬体育计划每股发行价在16美元至18美元之间,最高估值预计超100亿美元(约合人民币700亿元)。

“IPO发行价虽然令人沮丧,但相信这只是短期现象,对未来发展保有信心。而从现实来看,亚玛芬也的确在产品、渠道和营销上做出了令人信服的成绩。但这样的成绩是否具有持续性,只能等待时间来验证。”亚玛芬首席执行官郑捷接受彭博社采访时表示。

始祖鸟会员人数

5年从1.4万上升到170万

始祖鸟母公司——亚玛芬体育,是安踏于2019年收购而来。

那一年,安踏携外部财团,溢价43%完成了对亚玛芬体育的收购。这是中国鞋服史上最大的一笔跨国并购——投资财团花了46.6亿欧元,折合人民币360亿元。

对安踏而言,此次收购是极为重要的一个决定。一方面,2019年,亚玛芬体育全年亏损16亿元。另一方面,2018年,安踏集团全年营收仅为241亿元,现金及现金等价物约93亿元。“这是我从创业到今天,所做的份量最重的一次决定。”丁世忠2019年在给员工的内部信中写道。

安踏接手后,亚玛芬体育分别从品牌独立运营、提升品牌定位、加强直销、在大中华区的渗透等方面进行转型。最终,亚玛芬体育剥离了非核心品牌Mavi、Precor、Suunto,以始祖鸟、萨洛蒙、威尔胜三个品牌为核心经营。

从2020年第一个完整财年到2022年,亚玛芬体育营收分别为24.46亿美元、30.67亿美元和35.49亿美元,收入实现约44%的大幅增长,复合年增长率为20.4%;同期,毛利率从47%增长至49.7%。

2023年前三季度,三大核心品牌分别占公司营收三成左右。其中,始祖鸟、萨洛蒙、威尔逊贡献营收分别为9.41亿美元、9.49亿美元和8.66亿美元,同比增长约65%、35%、10%。

除精简品牌外,在渠道端,亚玛芬体育也加大对DTC(直面消费者)渠道的投入。

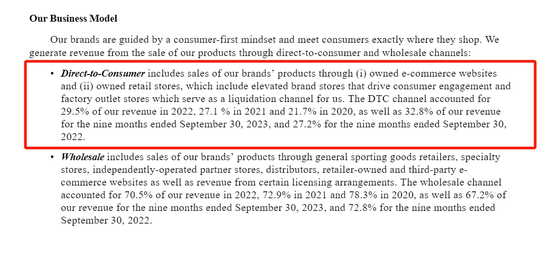

《招股书》显示,DTC渠道包括直营店、电商网站两部分。亚玛芬体育来自DTC渠道的收入,从2020年占营收比21.7%,增长至2022年的29.5%。

但公司主要渠道仍为批发,主要面向一般体育用品零售商、专卖店、独立经营的合作伙伴商店、分销商、零售商等。批发渠道在2020年占营收比为78.3%,至2022年下降为70.5%。

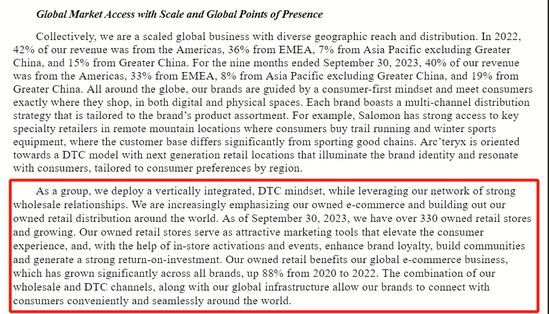

从门店数量来看,截至2023年9月30日,亚玛芬体育的自营零售店数量超过330家,相比2019年增长约69%。

亚玛芬体育表示,公司越来越重视自有电子商务,并在世界各地建立自有零售分销网络。自有零售店不仅可以保证消费者的体验感,还可提高消费者对品牌的忠诚度,从而产生强劲的投资回报。

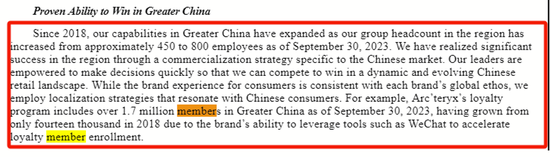

以始祖鸟为例。在其母公司亚玛芬体育被安踏收购后,安踏新开了31家始祖鸟自营零售店,目前,始祖鸟在中国共有63家自营零售店,占全球总门店数的近一半。2018年,始祖鸟在中国拥有1.4万名会员。截至2023年9月底,始祖鸟会员数量已超过170万,翻了100多倍。

《招股书》中解释道,始祖鸟会员增长速度之所以这么快,主要得益于始祖鸟能够利用微信等工具,来加速会员注册。

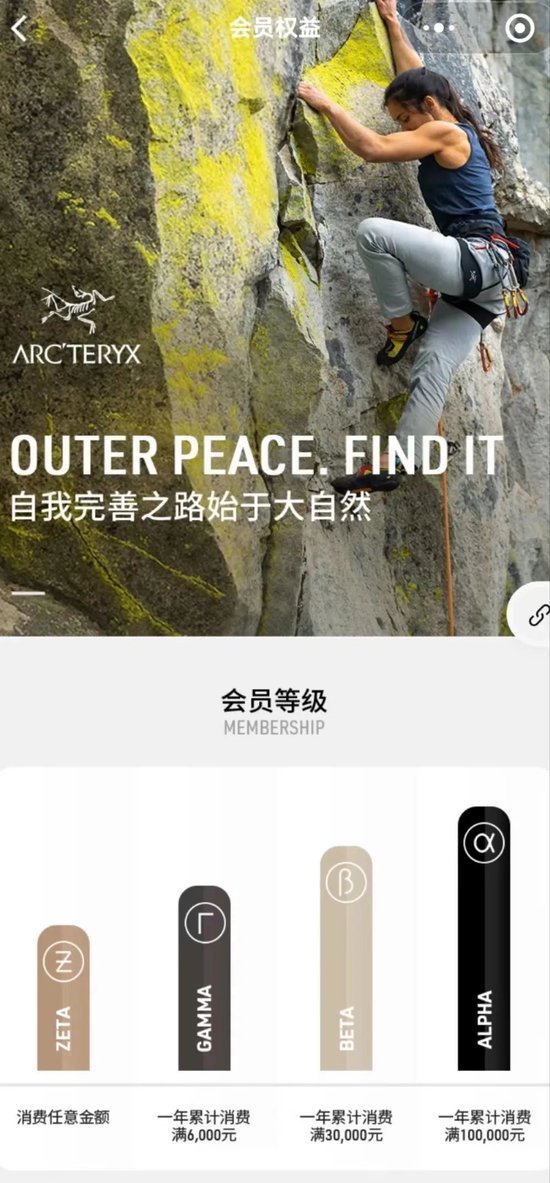

野马财经在“始祖鸟山地课堂”微信小程序上发现,始祖鸟将会员分为四级,且会员名称与品牌旗舰产线相同,分别是Alpha、Beta、Gamma和Zeta。以最高Alpha级为例:一年累计消费10万元即可入级,且次年累计七万可保级。

根据会员的等级,始祖鸟会赠送不同数量的清洗券。此外,每年也会为会员准备生日礼物,包括不锈钢保温杯、餐具、露营灯和手电等。其中,Alpha会员还可参与专属的顶级户外活动。

“通常来讲,自营门店对于发展会员和维护会员,给予会员更优质的服务应该是有好处的。”艾媒咨询CEO张毅认为。“不过,与批发相比,自营渠道的利润未必一定会更高。因为,自营本身的门店成本、运营成本也不低。”

亚玛芬体育募资约13.65亿美元

主要用于偿还贷款

此次亚玛芬体育IPO,其募资金额13.65亿美元将主要用于偿还亚玛芬体育的贷款。

具体看,亚玛芬体育的扩张带来的不仅是营收的上升,还有成本的增加。《招股书》显示,2021年-2023前三季度,亚玛芬体育的财务成本分别为 2.77 亿美元、2.33 亿美元及和2.92 亿美元,

在《招股书》中,亚玛芬体育表示,成本增加主要是由于销售额、门店数、线上、线下营销费用、电商运营成本等增加。

具体看,亚玛芬的销售和营销费用从2020年的7.33亿美元增至2022年的11.08亿美元;销售费用率从2020年的30%增加到2022年的31.2%,该销售费用率高于李宁2022年的28.3%。

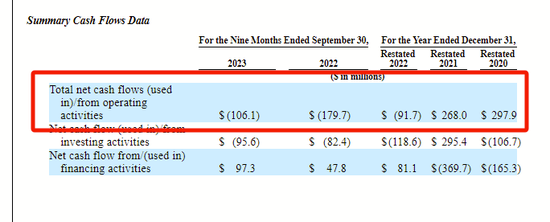

门店和渠道的投入需要一段时间才能“回血”。从经营性现金流的情况来看,亚玛芬体育2022年、2023年前三季度则分别流出0.92亿美元和1.06亿美元。一年半时间净流出1.98亿美元。

《招股书》显示,亚玛芬预计将在未来2年内花掉5亿美元。2023年、2024年,其资本开支预算分别为2亿美元和3亿美元。

亚玛芬体育递表之前,主要依靠安踏等股东输血。2019年3月12日,由安踏体育、方源资本、 Anamered Investments及腾讯等股东组成的合资公司JVCo,与亚玛芬体育的全资子公司Amer Sports HK签订贷款协议,截至2023年三季度,还有约26.36亿美元本金总额未偿还,该贷款于2029年3月26日到期。

另外,Amer Sports HK还有13.77亿美元贷款尚未偿还给JVCo,两者合计40.13亿美元。还有一笔是亚玛芬体育从金融机构借的17.85亿美元贷款。

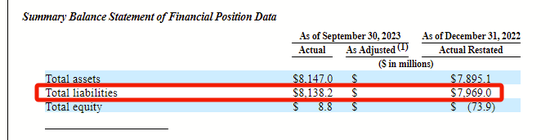

从财务数据来看,2022年,亚玛芬体育的总资产达到78.95亿美元,其中总负债就达到了79.69亿美元;到2023前三季度,公司总资产为81.47亿美元,总负债为81.38亿美元,但资产负债率仍高达99%。

这81.38亿美元的负债中,包括长期负债总额67.03亿美元,流动负债总额14.35亿美元。上述关联方贷款的40.12美元、金融机构贷款的17.84亿美元均属于长期负债。

巨额负债之下,亚玛芬体育每年还要承担上亿美元的利息。

因此,亚玛芬体育至今尚未走上盈利的道路。2020年-2022年,公司净亏损分别为2.37亿美元、1.26亿美元和2.53亿美元,三年累计亏损超6亿美元。

当初,为了收购亚玛芬体育,安踏借了一大笔钱。2019年,安踏集团负债总值从78.5亿元增至201.6亿元,负债率由2018年末的32.22%增至48.9%。

收购之时,安踏本来寄希望于让亚玛芬体育为集团全球化战略助力。5年过去,亚玛芬体育不仅未能实现盈利,还需要股东持续输血。

值得注意的是,在目前安踏体育的财务报表上,亚玛芬并未并表,而是被列为合营公司。因此,亚玛芬体育的负债并不会影响安踏的财务报表。对此,安踏解释称,亚玛芬还有其他股东提名的董事,公司决策需要征求他们的同意所以不能并表。

此次亚玛芬体育顺利上市,对于安踏等股东来说,其将收回给亚玛芬体育的部分贷款。“亚玛芬体育上市成功,将为安踏体育带来更多的资本注入,从而增强安踏体育的财务实力和运营能力。”中国企业资本联盟副理事长柏文喜表示。

业内人士表示,但对于亚玛芬体育来说,巨额的债务压力,可能会限制亚玛芬的发展。不过,如果能够借助资本市场融资渠道,盘活亚玛芬体育的业务和资源,甚至扭亏为盈,将会带来更大的好处。“上市将使亚玛芬体育成为公众公司,更容易吸引更多的投资者和合作伙伴。”柏文喜进一步补充道。

也就是说,亚玛芬体育IPO成功后,公司不仅能改善自身盈利情况,帮助自身品牌进一步发展,其背后持股股东安踏,也将因此获利。

“厦门首富”靠着“买买买”

买出一个安踏“全球化”?

丁世忠有句流传颇广的话,“不做中国的耐克,要做世界的安踏。”因此,有业内人士表示,安踏集团对亚玛芬体育的期望,可能不仅仅是实现可观的财务回报,更重要的是将其作为出海的抓手。

据安踏2023年上半年年报,安踏体育持有亚玛芬体育52.7%的股权。安踏体育2022年年报显示,丁世忠持有安踏体育74.01%股权。截至2024年2月3日,安踏体育市值1886.5亿港元(约合人民币1735.07亿元)、亚玛芬体育市值466亿元,计算可得,丁世忠身家合计人民币1465.88亿元。

近几年,安踏通过“买买买”,已经发展成为一个商业帝国,其触角从国内延展至国外,品牌辐射面更是从运动到户外,目标消费群体在不断扩大……

自2009年起,安踏开始频繁收购外资品牌,为全球化发展打基础。当年,安踏以3.32亿元的价格,收购了意大利老牌运动休闲品牌斐乐(FILA)在中国的专营权和商标使用权,这个品牌是家百年老店,主要从事网球、滑雪、高尔夫、瑜珈、赛车等运动相关产品。

收购前,FILA在中国只有50家门店,亏损高达3218万。收购后,安踏对FILA进行改革——第一是重新回归“运动时尚”的品牌定位,第二是由批发改为直营模式。

2013年,FILA成功实现盈亏平衡;次年,FILA实现盈利。根据财报数据显示,2023年上半年,FILA贡献了整个安踏体育41.3%的营业收入,其收入占比已接近安踏母品牌。

安踏母品牌2023年上半年实现销售收入141.7亿元,而FILA的销售收入为122.29亿元。

收购FILA后,在二级市场上,安踏的股价也从2013年开始大涨,至2021年,公司股价最高上涨了125倍,市值更是一度涨破5000亿。

有了此次并购成功的经验,安踏继续加码全球化布局。

2015年,安踏收购英国户外、爬山运动品牌斯普兰迪(Sprandi)。2016年,安踏斥资1.5亿元成立合资公司,在中国经营高端滑雪品牌迪桑特(Descente)。2017年,安踏收购小笑牛(Kingkow),同年,安踏成立合资公司在中国经营户外品牌可隆(Kolon Sport)。直到2019年2月,安踏收购亚玛芬体育。

收购了众多的品牌后,丁世忠的步伐还未停止,用他的话说“商品可以被迅速制造出来,但品牌不行。”

安踏最近的一次收购发生在两个月前——它收购了中国本土品牌MAIA ACTIVE 75.13%的股权。该品牌主要做瑜伽运动类服饰。从“全球化”的角度看,安踏此前收购的FILA、迪桑特、可隆等国际品牌,都是收购该品牌在大中华区的经营权,即在国内市场做国际品牌,更像是一种“引进来”。但亚玛芬体育不一样,其主要市场仍在欧美。因此,亚玛芬体育更能承载安踏集团的“全球化”目标。

除了并购外资品牌外,2021年,安踏集团还将未来十年战略目标定为“单聚焦、多品牌、全球化”。2022年,亚玛芬体育被安踏列入“全球化”策略。

业内人士表示,安踏的打法就是为了实现“1+1>2”的品牌效应,安踏通过多次并购,建立了多品牌矩阵。主品牌安踏作为主打大众运动市场的明星品牌,而斐乐则以中高端时尚休闲市场为主导,始祖鸟则是集团中高端户外领域的重要品牌。无论哪一个领域受到市场热捧,安踏都能出一张完美的牌。

就在2024年1月19日的安踏集团年终总结会,丁世忠表示,我们做多品牌,就是要用不同的品牌去满足消费者的需求。今天全球做得好的品牌,都是深耕一个细分市场的垂类品牌。

“并购可快速扩展安踏的市场份额和品牌影响力,尤其是在国际市场上。其次,并购可以带来更多的品牌组合和产品线,从而丰富安踏的产品线和品牌形象,提高市场竞争力。”中国企业资本联盟副理事长柏文喜表示。

经济学家宋清辉表示,在目前的市场环境下,安踏的并购式发展“优劣”并存。安踏虽然有收购斐乐、斯潘迪、迪桑特等多家品牌的经验优势,但是,在如今全球经济形势复杂多变的环境下,亦恐面临收购效果不及预期的情况,此举可能将使公司步入泥潭,进而出现资金链危机。

微信号

15618884964