摘要:

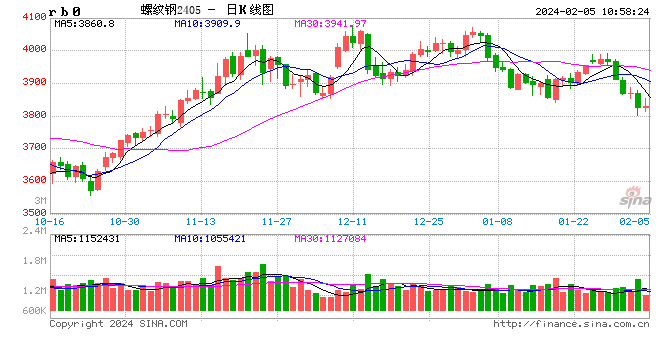

钢材:现货市场有价无市,宏观情绪影响盘面 本周全国螺纹产量回落11.19万吨至215.7万吨,公历同比减少19.2万吨,农历同比减少14.25万吨;社库环比增加73.69...

摘要:

钢材:现货市场有价无市,宏观情绪影响盘面 本周全国螺纹产量回落11.19万吨至215.7万吨,公历同比减少19.2万吨,农历同比减少14.25万吨;社库环比增加73.69... 微信号

15618884964

钢材:现货市场有价无市,宏观情绪影响盘面

本周全国螺纹产量回落11.19万吨至215.7万吨,公历同比减少19.2万吨,农历同比减少14.25万吨;社库环比增加73.69万吨至577.86万吨,公历同比减少217.06万吨,农历同比增加6.73万吨;厂库环比增加10.15万吨至196.67万吨,公历同比减少121.74万吨,农历同比增加0.89万吨。本周螺纹表需环比减少53.46万吨至131.86万吨,公历同比增加48.91万吨,农历同比减少2.33万吨。螺纹周产量连续第六周下降,库存连续第十周回升,表需连续第四周下降,现货市场呈现出假期特征。供应方面,目前短流程钢厂陆续放假,长流程钢厂亏损局面下生产积极性降低,螺纹周度产量降至2015年有统计数据以来最低;需求方面,随着春节长假临近,下游建筑工程已基本停工,钢贸商也陆续放假离市,现货市场逐步转入有价无市局面。现货市场供需双弱,库存持续累积,但最近10周螺纹库存总累积量为254.7万吨,相对往年同期累库量并不大,目前螺纹总库存也仅同比增加7.62万吨,库存压力不大。在现货供需矛盾及驱动均不足的情况下,近日螺纹盘面表现受宏观情绪波动影响相对较大,股市连续下跌对市场情绪形成一定影响。下周是春节前的最后一个交易周,预计整体螺纹盘面或窄幅震荡运行。

热卷方面,本周热卷产量环比回升11.97万吨至321.7万吨,公历同比增加15.66万吨,农历同比增加20.73万吨;社库环比增加8.75万吨至237.51万吨,公历同比减少73.58吨,农历同比增加0.21万吨;厂库环比增加5.33万吨至4.35万吨,公历同比减少8.34万吨,农历同比增加1.75万吨。本周热卷表观消费量环比回升1.49万吨至307.62万吨,公历同比增加38.33万吨,农历同比增加17.82万吨。热卷产量明显回升,库存增加,表需小幅回升,数据表现偏中性。据第一商用车网,2024年1月份,我国重卡市场销售约8万辆左右,环比2023年12月上升54%,比上年同期的4.9万辆大幅增长64%,净增长超过3万辆。据产业在线数据,2024年2月空冰洗排产总量共计2332万台,较去年同期生产实绩下降9.9%。具体来看,2月份家用空调排产1203万台,较去年同期实绩下降15.9%;冰箱排产535万台,较去年同期实绩下降13.3%;洗衣机排产594万台,较去年同期生产实绩增长9.7%。临近春节,现货市场交易已基本停滞,贸易商库存压力普遍不大,心态较稳。短期热卷盘面或窄幅震荡运行。

铁矿石:铁水继续小幅增加,矿价呈现高位震荡走势

供应方面,上周澳巴发运量有所回升,45港到港量环比有所下降。全球铁矿石发运总量2969.4万吨,环比增加340.4万吨。澳洲巴西铁矿发运总量2292.9万吨,环比增加139.9万吨。澳洲发运量1720.3万吨,环比增加211.5万吨。巴西发运量572.6万吨,环比减少71.6万吨。四大矿山来看,除VALE发运量环比下降13.8万吨至463.4万吨外,力拓、BHP、FMG发运量环比分别增加56.8万吨、2.7万吨、49.4万吨。45港到港总量2309万吨,环比下降311万吨。内矿产能利用率、铁精粉产量有所增加,内矿库存环比累库。12月581座矿山铁精粉产量2217.7万吨。据海关统计,12月我国进口铁矿砂及其精矿10086.1万吨,环比降188.2万吨,同比增1000.2万吨。VALE发布四季度产销报告,淡水河谷四季度铁矿石产量为8939.7万吨,环比增加3.7%,同比增加10.6%。四季度VALE产销表现稳定和优异。2023年全年总产量达到3.212亿吨,高于财年指导量上限。四季度球团矿产量为985.1万吨,环比增加7.4%,同比增加19.2%。2023年球团总产量达到3650万吨,同比增加14%。四季度淡水河谷铁矿石销量总计9032.8万吨,环比增加12.1%,同比减少1.8%,产销比约0.99。淡水河谷2024年铁矿石生产目标维持在3.1-3.2亿吨不变,以稳产为主。球团产量目标上调为3800-4200万吨。

需求端,前期检修的高炉陆续复产,钢厂面临亏损也有部分高炉增加检修。高炉开工率76.52%,环比下降0.3%,共新增9座高炉检修,7座高炉复产。近期高炉虽有复产,但是进度偏慢。铁水产量继续环比增加0.19万吨至223.48万吨、进口矿日耗环比微增0.01万吨、疏港量环比下降3.15万吨至304.6万吨。钢厂高炉利润小幅回升但仍面临亏损约100元/吨左右、电炉亏损扩大,钢厂盈利率环比下降0.44%至25.97%。

库存端,港口库存环比增加183.8万吨至12946万吨、钢厂库存连续七期增加至10823万吨,库消比39.68天。

综合来看,供应端上周澳巴发运量有所回升,45港到港量环比降幅较大。前期年检高炉复产,铁水产量继续小幅增加,钢厂仍面临亏损,复产进度缓慢。港口库存、钢厂库存继续累库。钢厂节前补库基本已经完成。近期基本面变化不大,市场受到宏观情绪影响较大。多空交织下,预计近期铁矿石价格或将延续高位整理走势。

煤焦:供需双弱格局持续,煤焦市场弱势运行

焦炭方面,本周国内焦炭价格暂稳运行,节前市场看稳情绪增强,焦企在亏损下挺价情绪增强。供应方面,焦企仍亏损较为严重,目前生产积极性一般,多数焦企因利润问题和环保影响开工持续走低,厂内焦炭库存保持低位;需求方面,本周日均铁水产量 223.48万吨,环比增加0.19万吨,同比减少3.56万吨,铁水产量继续小幅回升,但主要是由于检修钢厂复产,钢厂亏损严重,对原料端价格接受度较低,焦炭需求多以冬储补库支撑为主。不过极端天气影响下,钢厂回货不畅,催货现象较多。库存方面,独立焦化厂库存下降,钢厂库存及港口库存增加,焦炭总库存继续累积。综合来看,焦炭市场处于供需双弱局面,供需暂无矛盾,不过近期钢价再次下跌,叠加宏观情绪有所转弱,钢厂仍有进一步转移成本压力的意愿。预计节前焦炭盘面走势仍将弱势运行。

焦煤方面,本周国内炼焦煤市场偏弱运行,市场交易情绪低迷,煤矿坑口执行前期订单为主,价格稳中小幅下跌。供给方面,临近年关,主产地煤矿大多停产放假,供应逐减收紧,不过本周由于河南除事矿煤矿外的主流矿企复产,全国供应量有小幅回升。需求方面,焦企经过上周的补库窗口,库存上升明显,多数焦企已基本停止采购。进口煤方面,蒙古国进口炼焦煤市场偏弱运行,进口蒙煤市场下游补库采购已近尾声,拿货意愿减弱,口岸市场成交氛围冷清,现甘其毛都口岸蒙5#原煤1520元/吨,蒙5#精煤1785元/吨。库存方面,钢厂及焦化厂库存明显上升,独立洗煤厂及港口库存回落,焦煤总库存明显上升,钢厂平均库存上升小幅上升至14.5天左右。综合来看,焦煤供需持续弱势格局,下游钢焦行业利润不佳,对上游煤价的支撑较弱。节前焦煤盘面或弱势运行为主。

废钢:供需双弱,预计短期价格稳中偏弱运行

本周废钢价格窄幅下跌,分地区看,华南地区废钢价格跌幅相对较大。

供给端,本周钢厂废钢到货量继续下降,255家钢厂废钢日均到货环比下降7万吨至44.07万吨,其中长短流程钢厂废钢到货均有所下降,日均到货量分别环比下降1.97万吨和4.12万吨。废钢破碎料加工企业开工率、产能利用率、产量环比均有所下降。据富宝资讯调研显示,截至2月1日共有47家钢厂目前已停收废钢,占比13.9%。

需求端,临近假期电炉停产较多,本周废钢需求继续下滑,255家钢厂废钢日耗环比下降10.99万吨,其中临近春节终端市场陆续放假。叠加利润不佳,电炉厂继续陆续停产,短流程钢厂废钢日耗环比下降9.7万吨,降幅较大,49家电炉开工率环比下降至10.2%,产能利用率环比下降至10.4%。长流程钢厂废钢日耗环比下降0.5万吨。铁水-废钢价差也有所收窄。利润方面,华东电炉谷电利润为103元/吨,平电利润-60元/吨左右。

库存端,长短流程钢厂废钢库存均持续累库,基地废钢库存小幅去库。

综合来看,临近春节,供应端基地也陆续停工放假。需求端,钢厂收货量继续减少,且电炉厂陆续停产,高炉钢企节前补库也已基本结束。预计短期废钢或将呈现稳中偏弱运行。

微信号

15618884964