摘要:

来源:中金策略 Abstract 摘要 在诸多利好政策提振下,A股和港股上周二强劲反弹。不过这一乐观情绪随后在港股市场似乎略有降温,市场上周三后再度转弱。正如我们...

摘要:

来源:中金策略 Abstract 摘要 在诸多利好政策提振下,A股和港股上周二强劲反弹。不过这一乐观情绪随后在港股市场似乎略有降温,市场上周三后再度转弱。正如我们... 微信号

15618884964

来源:中金策略

Abstract

摘要

在诸多利好政策提振下,A股和港股上周二强劲反弹。不过这一乐观情绪随后在港股市场似乎略有降温,市场上周三后再度转弱。正如我们近期多次提出,在较低的估值水平和悲观的情绪下,只要一些积极催化剂出现就可以带来修复式的快速反弹。但这一反弹与持续的趋势逆转还有很大差距。

最新数据显示,1月CPI下行压力扩大,虽然这背后有春节错位的影响,但也表明内生需求仍然偏弱,需要出台更多利好性政策举措。社融和金融数据虽比预期更强劲,但在一定程度上也是受春节假期错位因素影响,如果没有新政策支持未来或难以持续。不过积极的一面是,中国央行在四季度货币政策执行报告中对于国内短周期的下行压力进行了更加充分的论述,同时也提到为促进社会综合融资成本稳中有降提供有力支持。因此,中金宏观组和银行组都认为LPR有望在短期内下调。

往前看,我们认为市场的低迷表现将促使更多利好性政策的出台,进而给市场提供支撑,春节假期后MLF下调、月底2月LPR是否调降、以及3月初两会均是值得关注的重点政策窗口。不过我们依然认为财政政策对于彻底扭转当前市场的颓势至关重要,且需要足够力度才能真正产生效果。在当前市场环境下,我们建议投资者短期关注“政策托底预期”带来的反弹机会,但中期看除非财政和地产有实质性政策兑现,高分红和“哑铃”配置策略仍将有效。

Text

正文

政策托底提供支撑

市场走势回顾

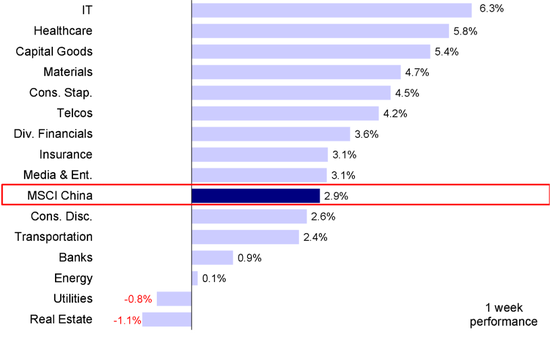

在经历了2024年开年后多轮抛售导致1月表现再度全球垫底后,海外中资股市场春节前最后一周在国内诸多利好政策频出提振下终于有所修复,再度大涨。其中,MSCI中国指数上涨2.9%,恒生科技指数、恒生国企指数和恒生指数分别上涨2.7%、1.7%和1.4%。板块方面,成长板块领涨,信息技术和医疗保健板块上周分别上涨6.3%和5.8%,地产和公用事业板块表现落后,分别下跌1.1%和0.8%。

图表:MSCI中国指数上周上涨2.9%,其中医疗保健和信息技术板块领涨

资料来源:FactSet,中金公司研究部

市场前景展望

在诸多利好政策,如证监会表示将严厉打击操纵市场恶意做空等行为、努力提升上市公司质量,中央汇金宣布已于近日扩大ETF增持范围,并将持续加大增持力度、扩大增持规模等积极信号影响,A股和港股上周二强劲反弹,成长板块占比较高的恒生科技指数大涨6.7%,创出2022年11月以来单日最高涨幅。

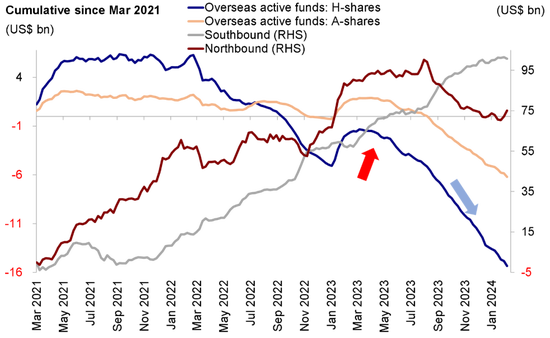

虽然上述积极因素推动中国市场在春节假期前持续走高,但这一乐观情绪在港股市场中似乎略有降温,导致港股市场上周三后再度转弱。部分投资者对A股和港股的背离可能感到意外,但正如我们在最近几期周报中多次提出,在较低的估值水平和悲观的情绪下,只要一些积极催化剂出现就可以带来修复式的快速反弹。但这一反弹与持续的趋势逆转还有很大差距,若要做到这一点,则需要更为强力且有效的财政支持(《港股市场2024年展望:不疾而速》)。相应的,虽然我们看到北向资金再度出现超百亿的单日大举流入,但EPFR数据显示(我们认为是观察外资更为准确的窗口)海外主动型资金并未回流,甚至流出还有所扩大(《如何刻画并分析外资?》)。

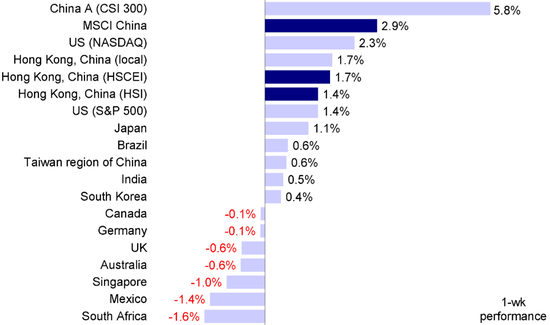

图表:中国市场、尤其是A股,上周跑赢全球多数其它市场

资料来源:FactSet,中金公司研究部

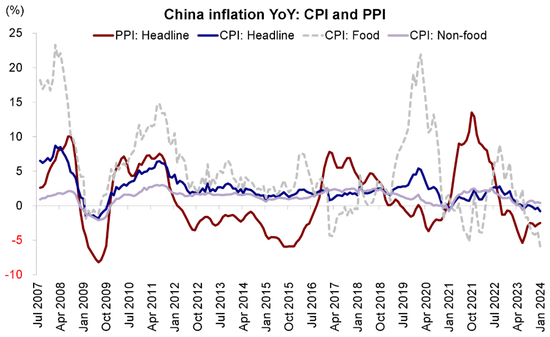

最新经济数据显示,1月CPI下行压力扩大,从12月的-0.3%降至-0.8%,虽然这背后有春节错位的影响,但也表明内生需求仍然偏弱,需要出台更多利好性政策举措。同样的,社融和金融数据也比预期更强劲,但在一定程度上也是受春节假期错位因素影响,如果没有新政策支持未来或难以持续。不过积极的一面是,中国央行在四季度货币政策执行报告中对于国内短周期的下行压力进行了更加充分的论述,如内需不足,消费者信心仍然偏弱等,说明政策层面对当前经济面临的挑战是十分了解的。在利率政策方面,央行也提到为促进社会综合融资成本稳中有降提供有力支持。因此,中金宏观组和银行组都认为LPR有望在短期内下调。

图表:1月中国CPI同比创2009年以来最低值

资料来源:Wind,中金公司研究部

往前看,我们认为市场的低迷表现将促使更多利好性政策的出台,进而给市场提供支撑,春节假期后MLF下调、月底2月LPR是否调降、以及3月初两会均是值得关注的重点政策窗口(《2月市场有何期待?》)。不过在此基础上,我们重申一直以来的看法,即财政政策对于彻底扭转当前市场的颓势仍然至关重要,包括特别国债的发行和央行重启PSL在内,但需要足够力度才能真正产生效果。我们测算,若2024年广义财政赤字脉冲相比 2023 年持平转正,对应净增财政赤字3万亿人民币左右。与此同时,一线城市进一步放松房地产市场政策,如核心区取消限购,对于稳定房价预期、避免居民部门杠杆继续收缩以及抵押资产价值缩水都具有重要意义。在当前市场环境下,我们建议投资者短期关注“政策托底预期”带来的反弹机会,但中期看除非财政和地产有实质性政策兑现,高分红和“哑铃”配置策略仍将有效(《新宏观形势下的高分红投资价值》)。

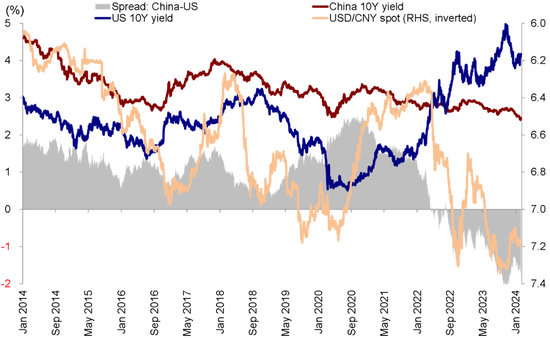

海外方面,短期美联储降息路径不确定性增加。对于决定何时开始降息这一问题,近期Susan Collins 和Thomas Barkin等多名美联储官员暗示降息并不着急,认为最好在采取行动前需要有更多确切的迹象表明通胀率持续朝着美联储的整体目标变化。CME美联储政策观察工具显示,期货市场再度对于此前乐观的预期有所修正,当前概率显示美联储在6月之前不会降息的可能性接近50%。另外,在2023年9月启动后中美经济工作组节前举行第三次会议,后续中美关系进展,美国总统大选期间可能出现的变数,也值得密切关注。

图表:降息路径不确定性犹存,10年期美债利率依然在4%左右徘徊

资料来源:Bloomberg,中金公司研究部

具体来看,支撑我们上述观点的主要逻辑和上周需要关注的变化主要包括:

1) 通胀:2024年1月中国CPI创出2009年以来最大降幅,PPI过去16个月持续下降。1月中国CPI同比下滑0.8%,创出14年以来最大降幅,而且也是连续第四个月下滑。1月CPI同比显著下滑在一定程度上是受季节性因素影响,去年春节是在1月份,因此基数较高,尤其是食品价格方面,但另一方面也表明需求依然偏弱。与此同时,今年1月PPI同比下降2.5%(市场预期为下降2.6%),连续16个月为负。

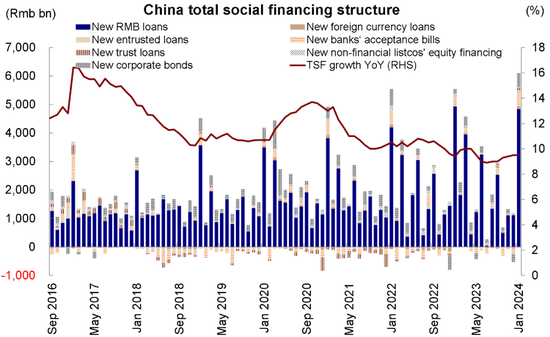

2) 2023年1月中国新增社融实现同比增长,新增贷款也大幅攀升,M1与M2剪刀差开始收窄。具体来看,1月新增社融达到6.5万亿元,高于市场预期,而且与2023年12月的1.94万亿元相比出现大幅增长。2024年1月新增人民币贷款达到4.92万亿元(2023年12月为1.17万亿元),也高于4.7万亿元的市场预期。我们注意到一个积极的迹象:随着M1同比增速从此前一个月的1.3%回升至5.9%而M2货币供应低于市场预期(同比增速从此前一个月的9.7%回落至8.7%),M1与M2增速剪刀差开始收窄。1月信贷和社融数据好于预期有春节错位和提前项目释放因素,但考虑到去年2月、3月新增贷款基数较高,今年2-3月贷款实现同比多增有一定难度。

图表:1月金融数据表现好于预期

资料来源:Wind,中金公司研究部

3) 国内政策发力提振信心,努力保持市场平稳运行。中央汇金上周二发布公告表示已于近日扩大ETF增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行。并且提到充分认可当前A股市场配置价值,这也是继去年10月后首次表示增持ETF。与此同时,证监会也在上周二宣布将继续协调引导公募基金、私募基金、证券公司、社保基金、保险机构、年金基金等各类机构投资者更大力度入市,鼓励和支持上市公司加大回购增持力度,为A股市场引入更多增量资金,全力维护市场稳定运行,严惩操纵市场恶意做空。

4)流动性:南向资金持续流入,海外资金维持过去32周流出势头。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计6.4亿美元(此前一周流出总量2.4亿美元),为连续32周流出海外中资股市场。但北向资金上周大举流入,与EPFR显示的海外主动型基金流出形成鲜明对比。与此同时,上周南向资金持续流入,内地投资者通过港股通买入了超过40亿港币的港股。

图表:海外主动型基金过去32周连续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

配置建议

在政策托底有望给市场提供一定支撑,投资者可以采取“捡便宜”策略。不过,在更多利好性政策兑现前,我们认为当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)将是核心关注的三条主线。

重点关注事件

2月13日公布美国CPI数据、2月18日和2月20日分别公布中国MLF和LPR利率;3月初召开全国两会。

微信号

15618884964