摘要:

来源:纯碱人 库存情况: 2月22日国内纯碱企业库存总量在74.5万吨(含部分厂家外库库存),较2月18日库存增加9.1%,同比增加161.5%,其中重碱库存37万吨...

摘要:

来源:纯碱人 库存情况: 2月22日国内纯碱企业库存总量在74.5万吨(含部分厂家外库库存),较2月18日库存增加9.1%,同比增加161.5%,其中重碱库存37万吨...

微信号

15618884964

添加微信

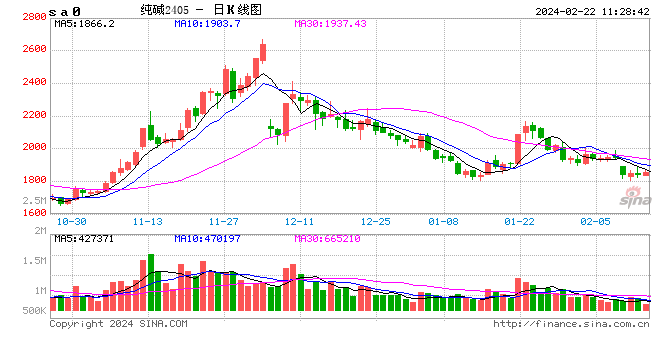

来源:纯碱人

库存情况:

2月22日国内纯碱企业库存总量在74.5万吨(含部分厂家外库库存),较2月18日库存增加9.1%,同比增加161.5%,其中重碱库存37万吨,较2月18日库存增加15%。近期纯碱厂家开工负荷率维持在高位,下游需求一般,新单接单欠佳,加之大范围雨雪天气影响运输,纯碱厂家库存持续增加。

国内纯碱市场弱势运行,市场交投气氛清淡。近期检修、减量厂家不多,纯碱厂家开工负荷率维持在高位。受雨雪天气影响,近期部分厂家发运不畅。纯碱厂家出货压力不减,市场中低价货源增多,新单接单欠佳。

华东地区纯碱市场弱势下滑,江苏地区厂家轻碱主流出厂价格在2050-2300元/吨,重碱送到终端价格评估在2250-2350元/吨。西北地区纯碱市场弱势运行,青海地区厂家轻碱主流出厂价格评估在1900-1950元/吨,重碱主流出厂价格评估在1900-2050元/吨。

北方港口动力煤市场暂稳运行。港口煤炭库存有所回升,下游用户观望情绪多有升温,对高价存抵触情绪,采购积极性不高;贸易商基于市场可流通资源有限,仍有挺价情绪,但高价成交难度较大,市场实际成交活跃度不高。

国内浮法玻璃市场价格主流走稳,多数区域出货平平。华北今出货受降雪影响较大,沙河、山西区域出货基本停滞,京津唐区域有一定出货;华东市场成交偏淡,山东、江苏、安徽降雨、降雪影响,部分厂出货短暂停滞;华中价格主流走稳,多地受降雪天气影响,物流受限;华南市场价格稳定,厂家产销率近期逐渐修复,个别可接近产销平衡。

近期纯碱价格持续下滑,下游用户拿货积极性不高,多消化前期库存为主。纯碱供应维持在高位,市场信心不足,短期国内纯碱市场仍难容乐观。

微信号

15618884964

添加微信