摘要:

界面新闻记者 | 牛其昌 一度陷入资金链紧张风波的荣昌生物(688331.SH、09995.HK)亏损规模进一步扩大,自登陆科创板上市两年来,其扣非净利累计亏损近27亿元。...

摘要:

界面新闻记者 | 牛其昌 一度陷入资金链紧张风波的荣昌生物(688331.SH、09995.HK)亏损规模进一步扩大,自登陆科创板上市两年来,其扣非净利累计亏损近27亿元。... 微信号

15618884964

界面新闻记者 | 牛其昌

一度陷入资金链紧张风波的荣昌生物(688331.SH、09995.HK)亏损规模进一步扩大,自登陆科创板上市两年来,其扣非净利累计亏损近27亿元。

2月24日,荣昌生物披露2023年度业绩快报,公司实现营业收入10.83亿元,较2022年同比增加40.26%;归属于母公司所有者的的净利润亏损15.40亿元,归属于母公司所有者的扣除非经常性损益的净利润亏损15.72亿元,亏损规模较2022年同期均进一步扩大。

界面新闻注意到,作为创新药龙头,荣昌生物自2020年至今,除2021年勉强盈利外,其余三年均为亏损状态,扣非净利累计亏损总额已超30亿元。

谈及亏损规模进一步扩大的原因,荣昌生物方面表示,“虽然本年度泰它西普和维迪西妥单抗销售收入快速增长,但由于公司新药研发管线持续推进,多个创新药物处于关键试验研究阶段,研发投入仍然保持较高水平。同时,为拓展市场,公司商业化投入较多的团队建设费用和学术推广活动开支”。

公开资料显示,荣昌生物系山东首家“A+H”上市的医药生物企业,由烟台荣昌制药股份有限公司和留美科学家房健民博士于2008年共同创立,专注于抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。

2020年11月,荣昌生物登陆港交所上市,募资约5.9亿美元;2022年3月,荣昌生物登陆科创板上市,发行数量5442.63万股,募集资金总额约26.12亿元。也就是说,登陆科创板上市仅仅不到两年,荣昌生物相当于已经将IPO所募集的资金全部亏完。

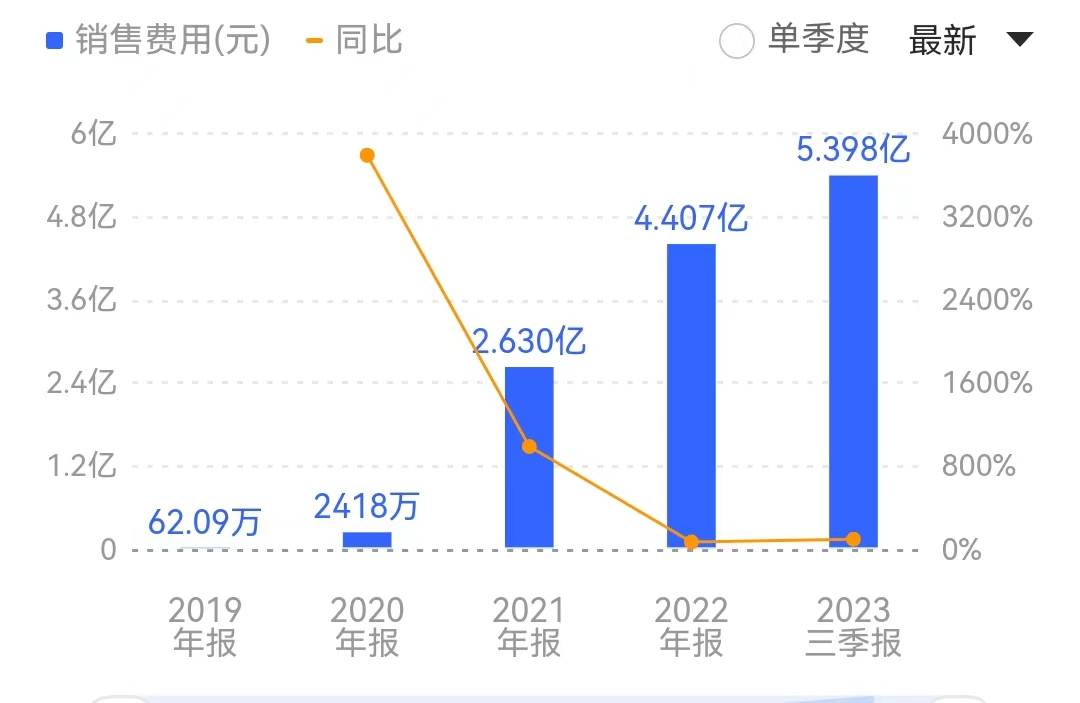

与亏损规模不断扩大形成鲜明对比的是,荣昌生物近年来的销售费用不断激增。

2021年,公司销售费用由2020年的2418万元激增至2.63亿元,2022年继续同比增长67.59%,达到4.41亿元。在2022年亏损达近10亿元的背景下,荣昌生物仍保持高额销售投入,截至2023年三季度末,公司销售费用进一步攀升至5.40亿元,较上年同期大幅增长94.41%。

具体从销售费用的构成来看,大头主要集中在“员工薪酬”和“市场开发费”两项支出。数据显示,截至2023年上半年,荣昌生物自身免疫商业化团队和肿瘤科商业化团队均已组建超过600人的销售队伍,且上述团队均已准入超过600家医院。

对于激增的销售投入,荣昌生物在2022年年报中解释称,“主要原因是泰它西普和维迪西妥单抗于2021年底纳入国家医保目录,商业化销售投入团队建设费用和学术推广活动等增加”。

然而,对于目前仅有两款药品进入商业化,仍未实现稳定盈利的荣昌生物来说,钱总有烧完的一天。

截至2023年三季度末,荣昌生物账上的货币资金只剩下6.09亿元,较2022年末的21.87亿元大幅缩减了超过70%,对比激增的销售和研发费用,显然已经捉襟见肘。三季报显示,荣昌生物2023年前三季度的经营活动产生的现金流为-11.15亿元。

值得一提的是,荣昌生物目前还有多款产品处在关键试验研究阶段,意味着公司的现金流依然面临急速消耗。

在此背景下,今年一月份中旬,市场上一度传出关于荣昌生物现金流紧张的言论,公司1月17日A、H股价分别大跌15.71%、22.73%。

为此,港股荣昌生物于1月17日紧急发布澄清公告,称董事会注意到网上发布的若干评论,声称公司现金流紧缺,及面临取得银行授信困难及潜在的来自供应商的诉讼风险等,就此澄清该评论的内容及陈述与事实不符,且极具误导性。

与此同时,科创板荣昌生物亦连续发布两次投资者关系活动记录,向上百家机构表示“公司有充足的银行授信额度,短期内不会出现现金流紧张影响后续公司运营的问题”。

荣昌生物表示,公司重视财务运行稳健性,对现金流量估算、现金来源、及预算准备已经经过长期反复考虑和安排,资金来源包括以下几个方面:

1、公司商业化将持续给带来了一定规模的现金流,且公司对产品商业化市场前景较有信心。

2、公司拥有充足的银行授信。

3、潜在的国际合作也有可能带来一定规模的现金流。

4、适当时机资本市场融资也是可以考虑的方案。

即便如此,对应二级市场来看,荣昌生物A股股价于今年2月6日一度创下自2022年5月以来的新低。经过一轮反弹之后,截至2月23日收盘,荣昌生物报47.13元/股,距离2023年12月12日的阶段高点71.80元累计跌幅超34%。

荣昌生物称,由于早期业务拓展需要大量的人员。在最近两三年期间,荣昌生物销售部门、生产部门、一些早期研发部门、CMC 部门人员增加速度较快。2024年运营队伍会持续进行优化,主打有进有出,规模不会再很快增加,但人员的素质会有所提高。

而在资金使用方面,“优先将资金使用于边际收益更好,未来更有前景的项目”。

微信号

15618884964