摘要:

去年8月,证监会明确表态,加强一、二级市场的逆周期调节。2024年以来,一级市场融资放缓态势越发明显。 一方面,证监会数次强调,严把IPO准入关、从源头上提高上市公司质量。...

摘要:

去年8月,证监会明确表态,加强一、二级市场的逆周期调节。2024年以来,一级市场融资放缓态势越发明显。 一方面,证监会数次强调,严把IPO准入关、从源头上提高上市公司质量。... 微信号

15618884964

去年8月,证监会明确表态,加强一、二级市场的逆周期调节。2024年以来,一级市场融资放缓态势越发明显。

一方面,证监会数次强调,严把IPO准入关、从源头上提高上市公司质量。严监管风暴下,多家企业撤回IPO申报材料。 Wind资讯数据统计显示,截至2月25日,今年以来共有58家企业主动撤回IPO申请。另一方面,新股发行节奏放缓,2月26日至3月1日,本周新股零申购、零上市,是2023年8月27日,证监会提出“阶段性收紧IPO节奏”以来,首次出现整个交易周无新股上市、无新股申购的情况。

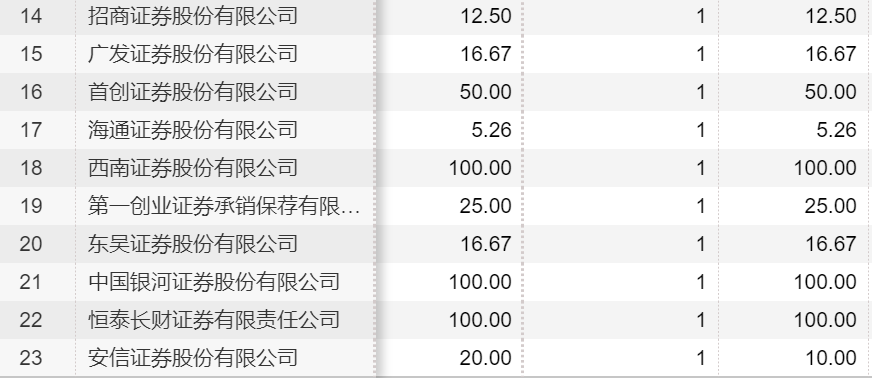

58家撤回材料公司涉及30家保荐机构

根据Wind资讯统计数据,撤回材料的58家公司涉及30家保荐机构。其中,中信证券撤回材料IPO终止项目最多,达到8单。第二是中信建投,为7单;中金公司撤回了5家,民生证券撤回4家;兴业证券、中原证券、国金证券、东方证券承销保荐、长江证券承销保荐、五矿证券、开源证券、华泰联合等主动撤回2家。

据记者了解,企业撤回材料的原因各有不同,但归纳起来有以下几类:

一是在逆周期调节背景下,部分募资金额较高的国资项目撤回。如1月11日,上交所决定对中国航油主板IPO终止,原因是公司及保荐机构中信证券撤回申报材料。招股说明显示,公司原拟募资16.3亿元,公司控股股东为中国航油集团,实控人系国务院国资委。

二是经营环境发生变化,导致撤单。如2月22日,菲鹏生物撤回上市申请,其保荐机构为华泰联合。值得一提的是,菲鹏生物2022年3月份就已经成功过会,并在2022年3月14日提交注册。最终终止的原因之一是其业绩在2020年至2022年新冠疫情期间爆发式增长,但2023年7月4日最后一版招股书中表示,预计公司2023年经营业绩将出现大幅下滑。同时公司也未能在2023年12月31前如期披露最新一期财务数据。

三是多家撤回公司曾被监管问询犀利问题。如2月6日,“认养一头牛”主动撤回主板IPO申请,而在一年前认养一头牛提交上市申请材料后,证监会曾对其下发问询函,提出了包括涉嫌传销质疑、自有奶源建设、销售费用高企等48个问题。

值得一提的是,2月9日,证监会官网发布消息称,对上海思尔芯技术股份有限公司IPO过程中欺诈发行违法行为作出行政处罚,思尔芯被处以400万元罚款,时任相关人员也一并受罚。这是新《证券法》实施以来,首例提交申报材料后、未获注册前被证监会查办的欺诈发行案件,引发了市场高度关注。

同时,证监会表态:“坚持‘申报即担责’,对于涉嫌存在重大违法违规行为的,发行人和中介机构即使撤回发行上市申请,也要一查到底”。

资深投行人士王骥跃日前在与记者交流过程中表示,从目前的情况来看,IPO申报撤回已经是“常态化撤回”,每家原因不一样。有可能是公司业绩下滑了;有可能是公司想换个板块再申报;有可能是公司觉得排队时间太长现在不是个好时机,不如先撤下来好好发展一段时间;也有可能是公司有问题在问询中发现了。但是“撤材料不代表企业一定有问题。”

本周无新股申购新股上市 投行人很焦虑

此外,王骥跃还提到一个现象:“神奇的是,一方面二级市场对IPO存在反对情绪,另一方面又大比例打新、新股上市还在暴涨。”

出现这一现象的原因,部分与新股上市放缓导致新股供给减少。

东方财富Choice金融终端数据显示,2024年1月至今,沪深两市上市新股数量仅有14只,网上超额认购倍数均超过千倍,美信科技网上超额认购倍数甚至近6000倍。

上市表现来看,有13只新股上市首日出现大涨,只有上海合晶上市首日下跌。上市首日涨幅最高的是诺瓦星云,首日涨幅高达202.62%。

从新股安排来看,本周(2月26日至3月1日),整整一周新股零申购、零上市。而上周(2月19日至2月23日),作为龙年A股首个交易周,没有新股上市。下周一(3月4日),将有两只新股(中创股份、美新科技)申购。

但二级市场新股上市放缓,又反过来使得IPO排队时间越来越长,拟上市企业“堰塞湖”有越堆越高的趋势。

Wind资讯统计数据显示,截至2月26日,沪深北三家交易所IPO排队中走到“证监会注册”阶段的企业有27家,但整个排队的IPO队伍共有568家。另有不少企业还处于辅导备案阶段。

当新股上市放缓后,对于券商投行而言,寒冬凛冽是切肤感受。

王骥跃对此直言不讳:“投行现在产能严重过剩,压力肯定大。”

而据记者向某华东券商人士了解,对券商投行而言,辅导企业上市是分阶段收费。如一家中小企业拟上北交所,行业惯例一般是股改收费50万、辅导收费50万、申报收费200万,这是固定收费。到了上市成功,再收取保荐承销费,其中保荐费用约为1500万~2000万,承销收费则根据募资金额按比例收取。“也就是说,一个项目九成以上的收入要到上市阶段才能获得。如果不能上市,投行项目组大头收入无法获得,但人工成本、差旅费用相对刚性,投行人自然就很焦虑。”

这种焦虑感在记者采访过程中也有所体现。当记者想与某头部券商投行人士交流有关IPO撤回潮等问题时,他明确表示“这些问题从内心深处我不大愿意交流”。

券商投行:“申报即担责”倒逼券商更重视早期执业质量,四点抓手应对新形势新挑战

每一次融资寒冬,也是券商投行修炼内功的时候。身处寒冬,券商投行也在反思,当资本市场发展对行业提出新要求后,作为从业者们应如何应对。

国金证券投行相关人士对记者表示,2023年8月27日,证监会发布了阶段性收紧IPO和再融资的政策,在全面注册制时代背景下,此次调控并非“一刀切”式的停摆,而是阶段性地收紧。“与之前数次IPO停摆相比,本次调控是市场调控手段逐渐成熟的表现。在此背景下,券商投行应当顺势而为,积极应对新形势、新变化。”

具体而言,他提出了四条新形势下的券商投行发展新思路:

一是更加精准有力地支持高水平科技自立自强。

经济高质量发展将科技创新摆在更加突出位置,加快实现高水平科技自立自强对于中国式现代化发挥着基础性、战略性的支撑作用,在目前“阶段性收紧IPO节奏,促进投融资两端的动态平衡”的政策背景下,券商投行应把业务重点进一步转向符合国家战略的高新技术产业和战略性新兴产业,转向资本市场服务关键技术和“卡脖子”问题的体系研究,在新技术产业化、规模化应用的大潮中寻找业务机会。把握好这个重点,就能很好适应创业板、科创板审核节奏的调整,也能把握北交所后续的发展大势。

二是持续加强信息披露能力建设。

注册制的核心是信息披露,这也是投资者作出投资决策依据的基石,加强完善信息披露制度直接关系到注册制实施的效果。推动注册制走深走实,就需要提高信息披露的质量,持续加强信息披露能力建设,这虽是老生常谈,但也是常谈常新。加强信息披露能力建设是“走实”注册制改革的重中之重和主要抓手。

这要求我们不仅要强调信息披露的真实性、准确性、完整性,同时也要提升信息披露的主动性、针对性、有效性;这也要求我们持续加强投行从业人员专业知识和技能的培训和学习,不断适应注册制的新理念、新形势、新要求,提升执业能力,从根本上保障项目质量,降低项目风险。

三是主动拥抱监管,加强与监管部门的沟通与合作。

有人面对近两年来监管机构持续压实中介机构责任的强监管、面对保荐业务持续较高的撤否率、面对阶段性收紧IPO节奏的政策失去了信心和方向。“但我们认为在此走深走实新阶段,更应该拥抱监管,密切关注监管政策的变化,如此才能尽快适应新形势的变化,同时也应该主动加强合规管理,积极向监管部门反馈市场动态和行业问题,为政策制定提供有益的建议。”

四是基于自身优势,走出一条差异化发展道路。

面对大型券商投行激烈竞争,对于中小券商投行而言,通过提升专业能力和服务优势,构建精品投行与特色投行是一条康庄大道。

一方面专注于特定业务来建立优势。精品投行更专注于某个行业领域或某项业务领域,因此往往在该细分领域中可以实现更深的产业理解和资源积累,掌握细分行业的垂直资源,培养其在细分行业领域或业务中的核心竞争力。另一方面,基于自身优势,进行差异化定位。中小券商可以在产业链布局、经营模式、产品开发、能力建设等方面进行差异化定位,与大型券商形成差异化,重点强化特定业务领域,打造适合自身的业务模式。

同时,对于近期IPO撤否较多的现象,该投行人士则表示,项目质量是投行业务的根本,应时刻强化执业质量,使风险管理能力成为展业生命线。

他指出,全面注册制下,新股发行上市申报文件由“受理即担责”调整为“申报即担责”,进一步强化中介机构的“看门人”责任,对券商投行项目筛选、执业质量以及风险控制能力提出了更高要求。同时,监管机构强调增强信息披露的针对性、有效性和可读性,投行三道防线,更加旗帜鲜明地注重执业过程的动态质量控制、更注重执业早期的质量控制。

微信号

15618884964